Двухнедельный обзор фондовых рынков №348. Сезонная рокировка

Новости компаний в поле зрения наших аналитиков

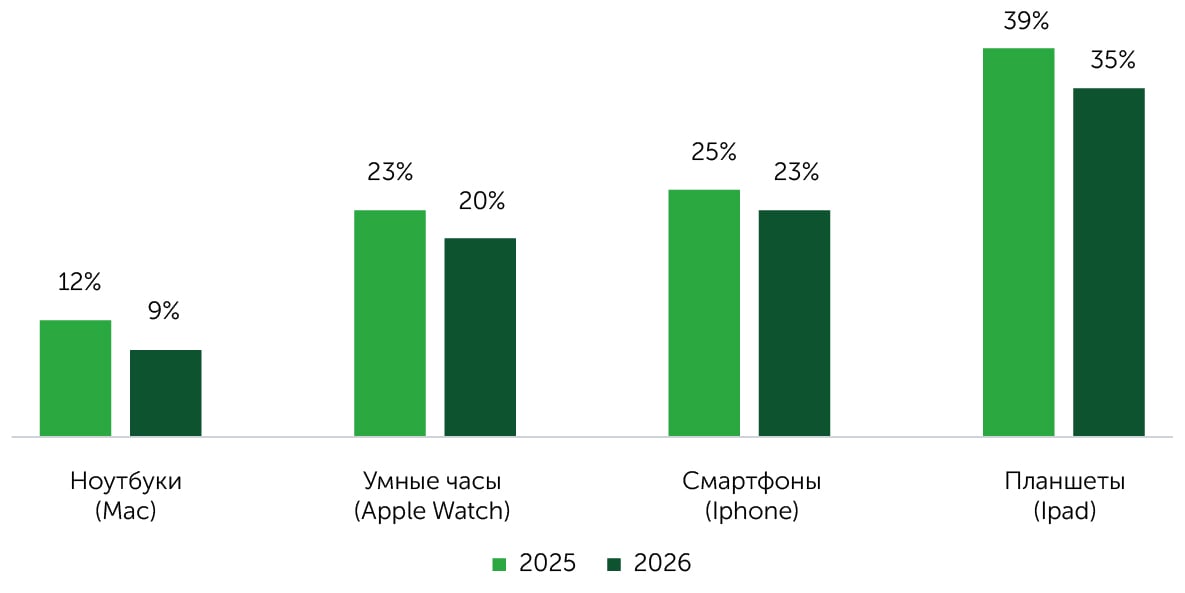

Apple

25 июня Apple (AAPL) впервые формально переложила рост стоимости чипов памяти на покупателей, подняв цены почти на весь модельный ряд Mac и iPad, а также на Apple TV, HomePod, HomePod mini и Vision Pro. Стоимость iPhone, Apple Watch и AirPods по оставлена без изменений, но CEO корпорации Тим Кук допустил дальнейшее повышение цен на устройства. Впрочем, в этом плане Apple действует намного осторожнее, чем конкуренты, которые уже давно подняли цены на 10–20% и сократили модельный ряд в пользу премиальных устройств. Повышение цен на iPhone остается основным фактором неопределенности, но инвестсообщество склоняется к тому, что новые смартфоны будут дорожать, хотя Apple, скорее всего, постарается подсластить пилюлю для своих клиентов, повысив для «младших» моделей минимальный объем flash-памяти до 256 Гб, а оперативной — до 12 Гб. В пользу этого говорит и необходимость расширить базу клиентов новой Siri, усиленной Apple Intelligence, которой 8 Гб ОЗУ будет недостаточно. Несмотря на повышение цен, предполагаем, что 2026–2027 годы станут для компании наиболее удачными с точки зрения экспансии по всем направлениям бизнеса. Бумаги AAPL на новости 25 июня отреагировали падением более чем на 6%, что стало самым глубокой внутридневной коррекцией с апреля 2025 года.

Рыночная доля Apple в различных категориях устройств, %.

Источники: Counterpoint Research, Freedom Broker

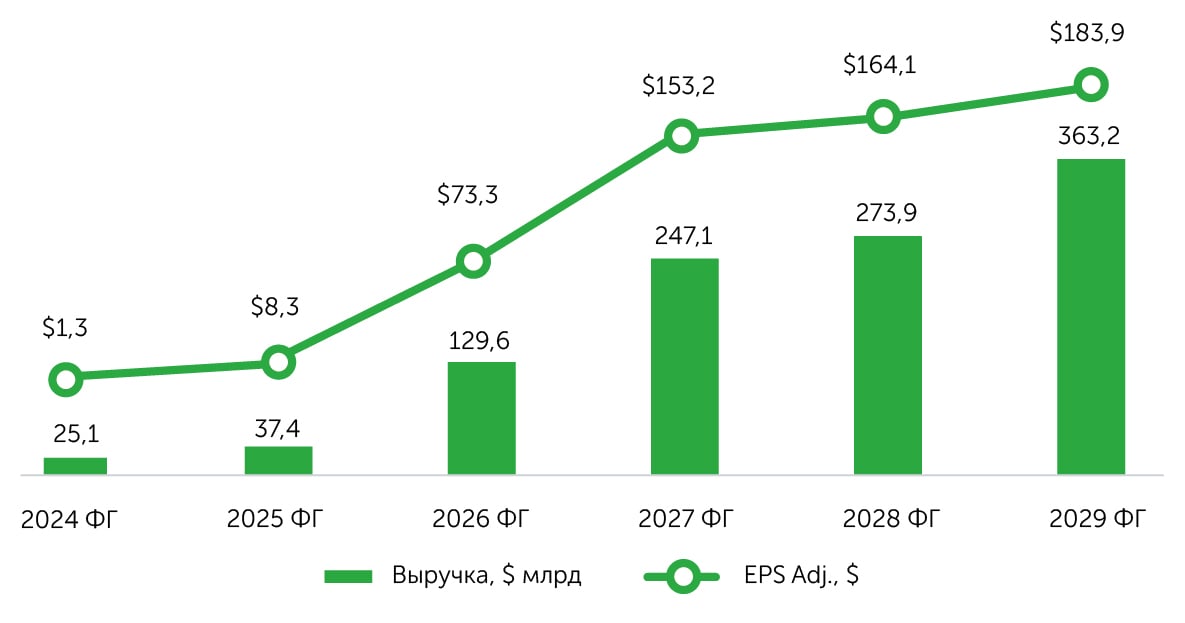

Micron

24 июня рекордные квартальные результаты, достигнутые за счет роста цен, представила Micron Technology (MU). Острый структурный дефицит DRAM и NAND (спрос намного опережает предложение, ограниченное экономикой техпроцессов, аппетитом HBM к пластинам и многолетними сроками ввода фабрик) обеспечил компании уверенный рост выручки и рентабельности при высоком денежном потоке во всех четырех сегментах. Более значимо структурное изменение: Micron переводит существенную долю объемов в многолетние стратегические клиентские соглашения (SCA) с условием «бери или плати» (take-or-pay). Этот формат фиксирует и количество, и ценовые параметры, причем, по утверждению менеджмента, даже при минимально допустимых ценовых параметрах маржа превышает пиковые уровни прошлых циклов. Если долгосрочные контракты станут новой реальностью бизнеса, они превратят традиционно цикличную модель в высокомаржинальную и более предсказуемую. Это оправдает увеличение CAPEX и более высокие уровни мультипликаторов по Micron. Рынок с оптимизмом воспринял трансформацию бизнес-модели: новая контрактная структура ограничивает потенциал роста, но обеспечивает защиту от падения цены и разрушения спроса. По итогам торгов 25 июня акции MU поднялись в цене на 15,7%.

Динамика ключевых финансовых показателей Micron Technology, Inc. (MU).

Источники: FactSet, Oracle, Freedom Broker

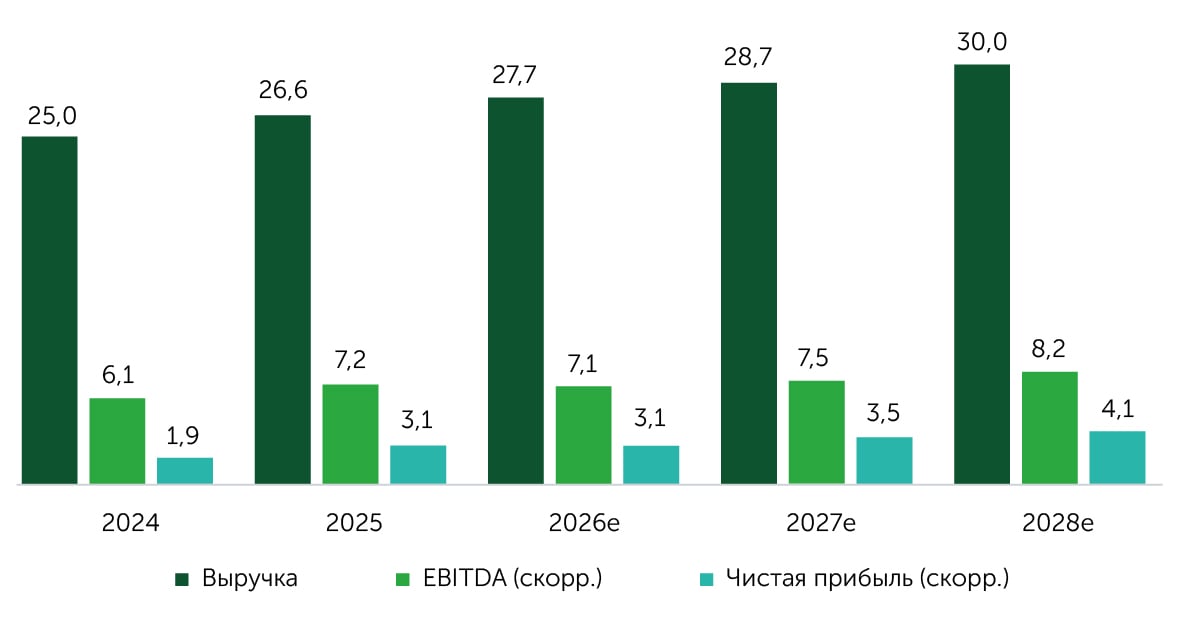

Carnival

23 июня Carnival (CCL) отчиталась за второй квартал 2026 фискального года, который закончился 31 мая. Скорректированная EPS компании составила $0,41 при консенсусе $0,34, скорректированная EBITDA достигла рекордных $1582 млн, выручка в соответствии с консенсусом закрепилась на отметке $6663 млн. Скорректированная чистая прибыль увеличилась более чем на 20% г/г, до $569 млн, несмотря на рост цен на топливо почти на 30%. Ключевым был не масштаб превышения ожиданий, а его структура. Динамика доходов была обеспечена более жестким контролем расходов и топливной эффективностью, тогда как спрос в целом соответствовал ожиданиям. Удельные расходы без учета топлива в постоянной валюте остались на уровне прошлого года, то есть на ~250 б. п. лучше мартовского ориентира. Депозиты клиентов достигли исторического максимума $9 млрд. Котировки CCL 23 июня снизились примерно на 6%, отыгрывая пересмотр гайденса в отношении чистой прибыли. Стратегия компании предполагает, что ее чистые доходы (Net Yields) должны расти быстрее удельных расходов без учета топлива. Ориентир по чистой доходности на 2026 ФГ понижен с ~2,75% до ~1,75% в постоянной валюте, что отражает локальные трудности в связи с конфликтом на Ближнем Востоке и сокращение некоторых связанных с регионом маршрутов. Негативную реакцию рынка на прогнозы Carnival считаем избыточной. Компания обеспечена контрактами на 93% по исторически высоким ценам, объемы бронирования на 2027 год больше прошлогодних. При снижении цен на нефть маржинальность бизнеса получит дополнительную поддержку.

Ключевые финансовые показатели Carnival Corp (CCL) ($ млрд)

Источники: Carnival, Freedom Broker

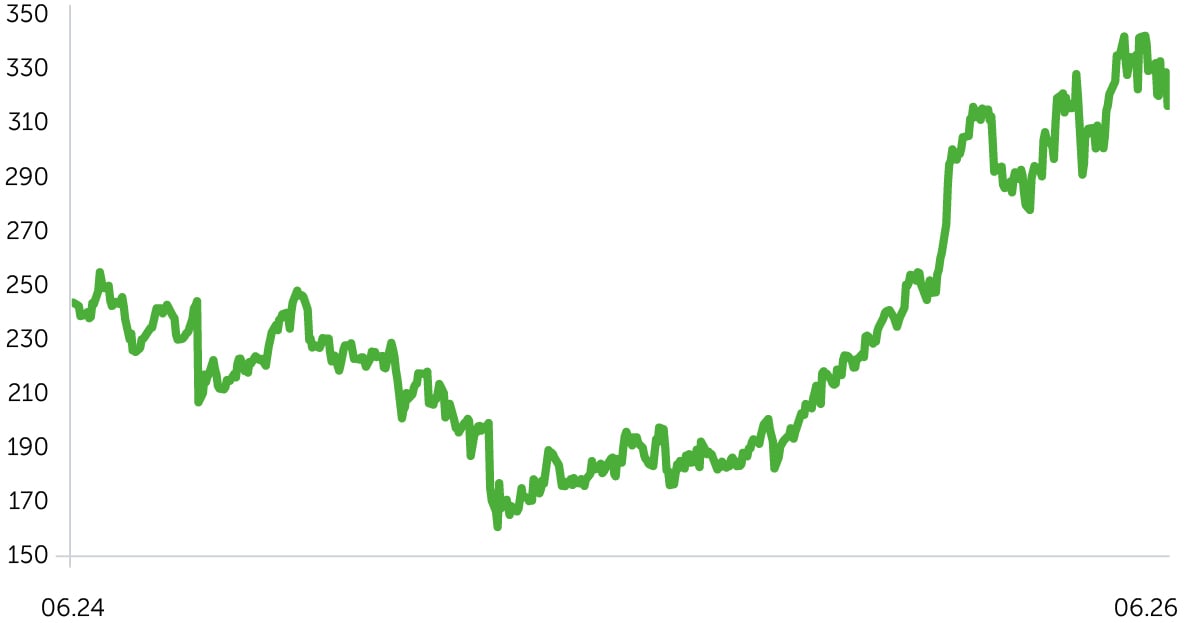

FedEx

FedEx (FDX) отчиталась за четвертый квартал 2026 финансового года прибылью на акцию выше средних ожиданий на фоне двузначного роста выручки. Основной вклад в улучшение финансовых показателей внес сегмент Express. Здесь было зафиксировано увеличение объемов поставок как в США, так и на международных экспортных направлениях, а также улучшение доходности в расчете на каждый груз. Руководство подчеркнуло смещение фокуса в пользу более прибыльных B2B- и высокодоходных B2C-клиентов при одновременном сокращении низкомаржинальных услуг. Повышению результатов способствовала также реализация программы трансформации Network 2.0, позволившая сократить структурные затраты и удержать капиталоемкость на исторически низком уровне. Свободный денежный поток компании достиг рекордных значений, что дало возможность повысить дивиденд и запустить программу обратного выкупа на сумму до $1 млрд. В отчетном периоде FedEx завершила выделение FedEx Freight в отдельную публичную компанию, усилив баланс и сосредоточившись на дальнейшем росте маржи и прибыли.

График акций FedEx

Источник: отчетность CRWD

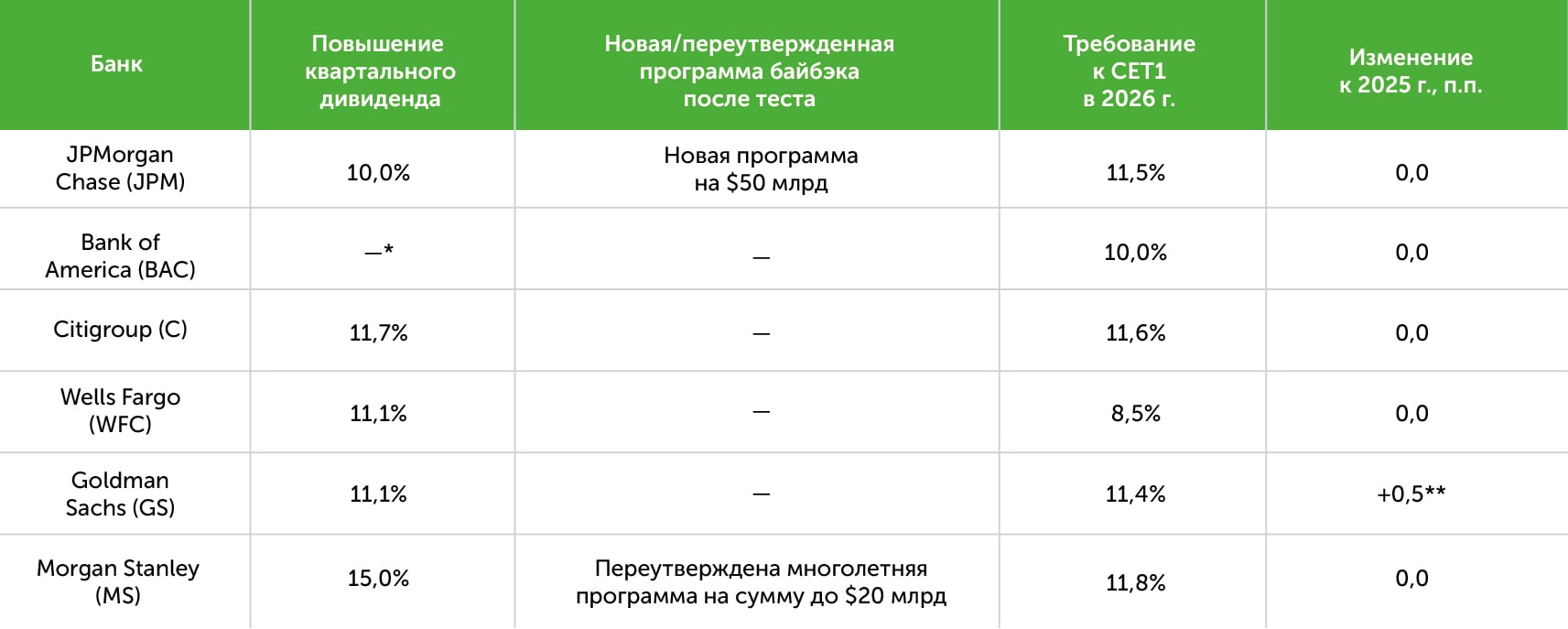

J.P. Morgan, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley

ФРС сообщила, что все 32 банка, участвовавшие в ежегодном стресс-тесте, сохранили капитал выше обязательных минимумов даже в сценарии глубокой глобальной рецессии. Он предусматривал рост безработицы до 10%, сокращение ВВП на 4,6%, падение фондового рынка на 58%, цен на жилье на 30%, а коммерческой недвижимости — на 39%. Совокупные потери по кредитам и другим позициям оценены в $708 млрд. При этом агрегированный коэффициент CET1 снизился с 12,8% до минимальных 11,2%, а к концу девятиквартального горизонта восстановился до 12,7%. Просадка на 1,6 п.п. оказалась меньше прошлогодних 1,8 п.п., хотя сравнение ограничено расширением выборки с 22 до 32 банков.

В стрессовом сценарии давление на капитал усилили рост кредитных остатков примерно на 10% в 2025 году, более жесткие предпосылки по коммерческой недвижимости и корпоративным спредам, а также меньшая расчетная прибыль по AFS-портфелям. Их негативное влияние было более чем компенсировано повышением прогнозируемого чистого процентного дохода благодаря улучшению финансовых показателей банков и более высокой траектории ставок.

Пересмотра стрессовых буферов по итогам цикла 2026 года изначально не предполагалось. В феврале ФРС оставила действующие параметры SCB до 2027 года. Они будут обновлены с учетом доработанных моделей на основе публичных комментариев. После выхода результатов тестов Citigroup (C), Wells Fargo (WFC) и Goldman Sachs (GS) объявили о повышении дивидендов, а J.P. Morgan (JPM) и Morgan Stanley (MS) в дополнение к этому анонсировали новые или переутвержденные программы buyback.

Сравнительная таблица крупнейших банков США

Источник: данные банков и ФРС, расчеты Freedom Broker

* Bank of America определит размер квартального дивиденда после заседания совета директоров в июле 2026 года

** Совокупное требование к CET1 GS выросло на 0,5 п.п. вследствие повышения надбавки G-SIB с 3% до 3,5%, действующей с 1 января 2026 года. SCB банка остался на уровне 3,4%. Изменение не связано с результатами стресс-теста 2026 года