Двухнедельный обзор фондовых рынков №340. Эффект разорвавшейся бомбы

Обзор на 11 марта

Глобальная картина

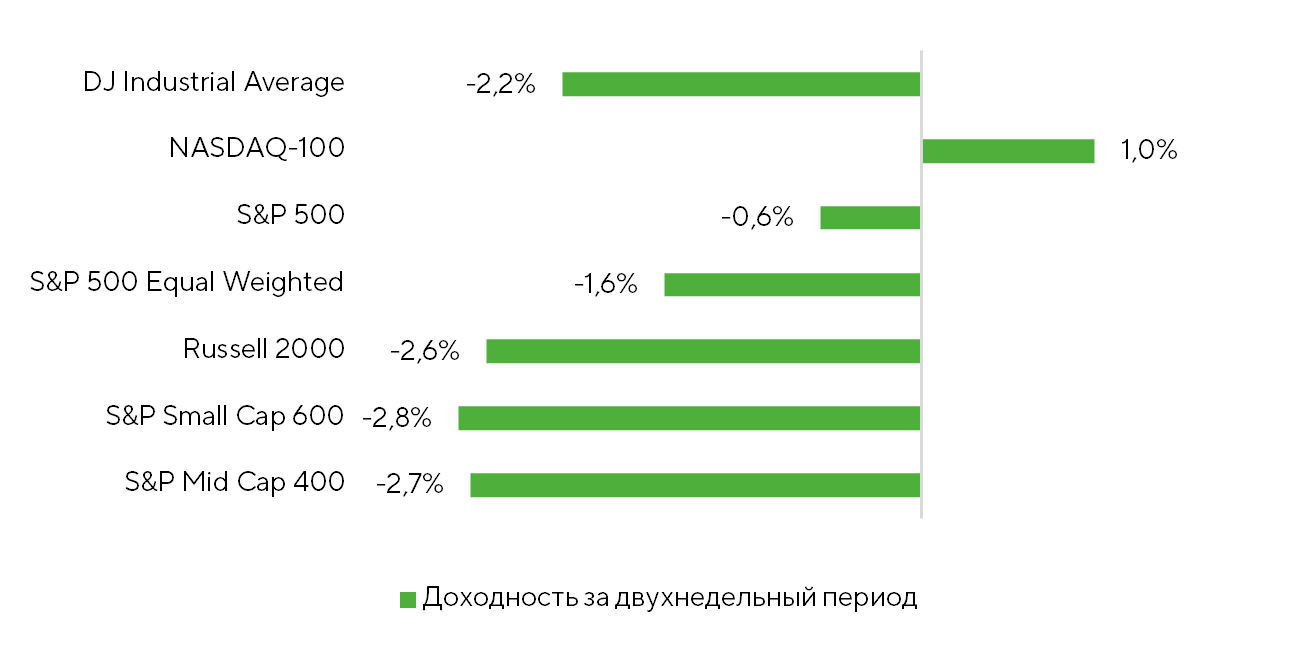

За последние две недели тренд на расширение рыночного ралли заметно ослаб из-за усиления геополитической напряженности. Инвесторы пытаются оценить последствия шока на рынке энергоносителей. За рассматриваемый период S&P 500 скорректировался на 0,6%, Dow Jones Industrial Average упал на 2,2%, а Russell 2000 и S&P Mid Cap 400 опустились на 2,6% и 2,7% соответственно. Исключением стал локально перепроданный технологический NASDAQ 100, который вырос на 1%.

Доходность бенчмарк-индексов за двухнедельный период.

Источники: FactSet, Freedom Broker

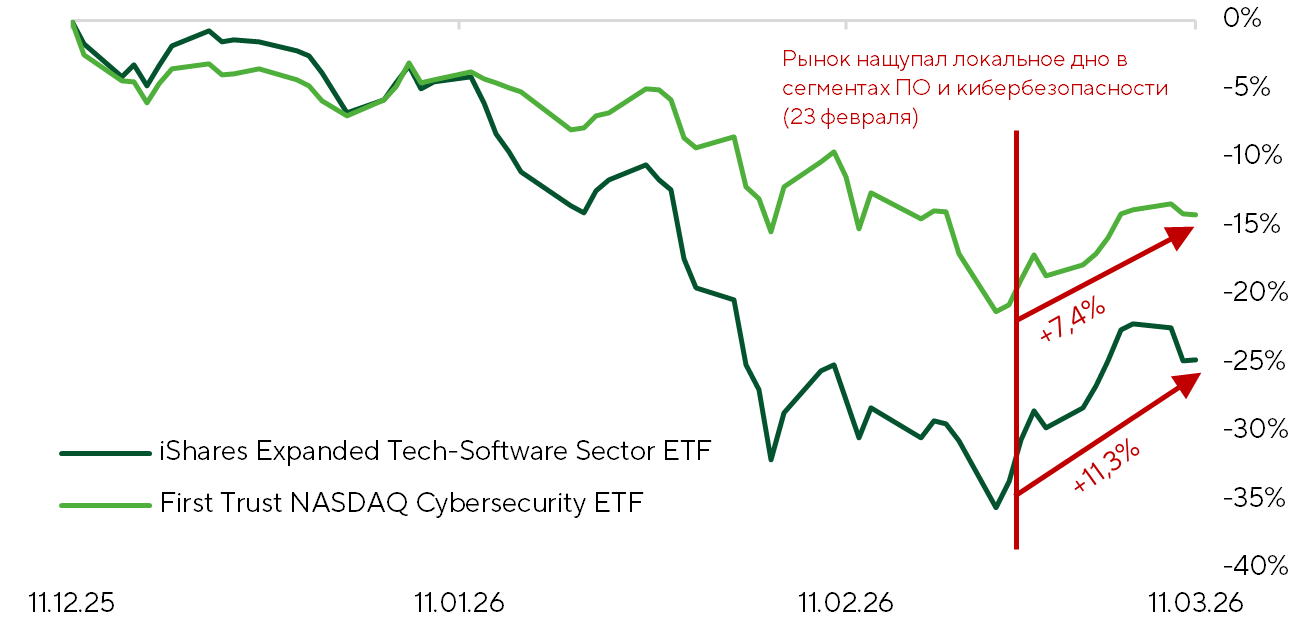

Умеренно позитивная динамика NASDAQ 100 во многом объясняется отскоком в акциях разработчиков программного обеспечения и решений для кибербезопасности после глубокой коррекции. ETF IGV и CIBR, выступающие прокси для этих направлений, после достижения локального дна в конце февраля к 10 марта прибавили 11,3% и 7,4% соответственно. На наш взгляд, отскок был обусловлен сочетанием технических и фундаментальных факторов.

С технической точки зрения котировки находились в состоянии перепроданности. Индикатор RSI по IGV ETF с середины до конца февраля опускался ниже 30 пунктов, что последний раз наблюдалось в финальной фазе «медвежьего» тренда 2022 года. Фундаментальным позитивным драйвером стала отчетность NVIDIA, опубликованная 25 февраля и подтвердившая устойчивое развитие ключевого бенефициара ИИ-тренда.

Заметно лучше прогнозов оказались результаты NVIDIA в дивизионе дата-центров, хотя показатели игрового и робототехнического направления вышли слабее ожиданий. Валовая маржа остается высокой, но ускоренный рост операционных расходов оказывает давление на операционную рентабельность. В то же время баланс NVIDIA указывает на готовность поддерживать дальнейшее масштабирование бизнеса и сохранять высокую прибыльность даже на фоне дефицита чипов памяти и других компонентов. Собственный гайденс на текущий квартал и комментарии по 2027 финансовому году предполагают дальнейший активный рост выручки при сохранении валовой маржи, оставаясь значительно выше консенсус-оценок. Детали продуктовой дорожной карты менеджмент представит на конференции GTC 2026, которая начнется 16 марта.

Отметим также, что опасения инвесторов относительно замещения традиционного ПО решениями на основе искусственного интеллекта отошли на второй план.

Нормализованная доходность направлений ПО (IGV) и кибербезопасности (CIBR).

Источники: FactSet, Freedom Broker

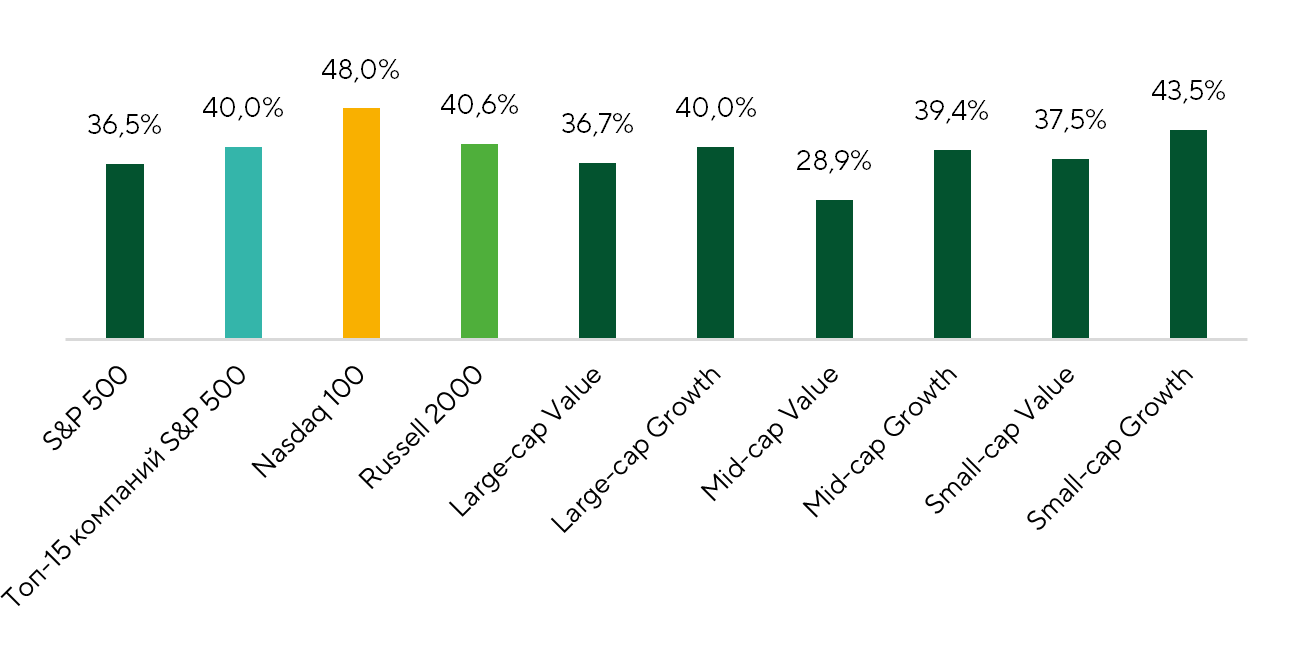

Эскалация иранского конфликта привела к существенному усилению рыночной волатильности и фактически остановила тренд на расширение ралли. Широта рынка — доля компаний с положительной доходностью — для S&P 500, NASDAQ-100 и Russell 2000 сократилась до 36,5%, 48% и 40,6% соответственно. Это означает, что большинство компаний, входящих в крупнейшие американские фондовые индексы, демонстрировали отрицательную динамику в течение последних двух недель.

Широта рынка: доля компаний с позитивной доходностью.

Источники: FactSet, Freedom Broker

Участники рынка, по-видимому, рассматривают текущий геополитический шок и перебои в поставках энергоносителей как временный фактор. На данный момент ситуация практически не повлияла на долгосрочные экономические ориентиры. Мы не наблюдаем ни повышения долгосрочных инфляционных ожиданий, ни заметного пересмотра оценок прибыли энергетических компаний из США. Последний фактор является важным опережающим индикатором рыночной оценки продолжительности военных действий на Ближнем Востоке и их влияния на глобальную экономику.

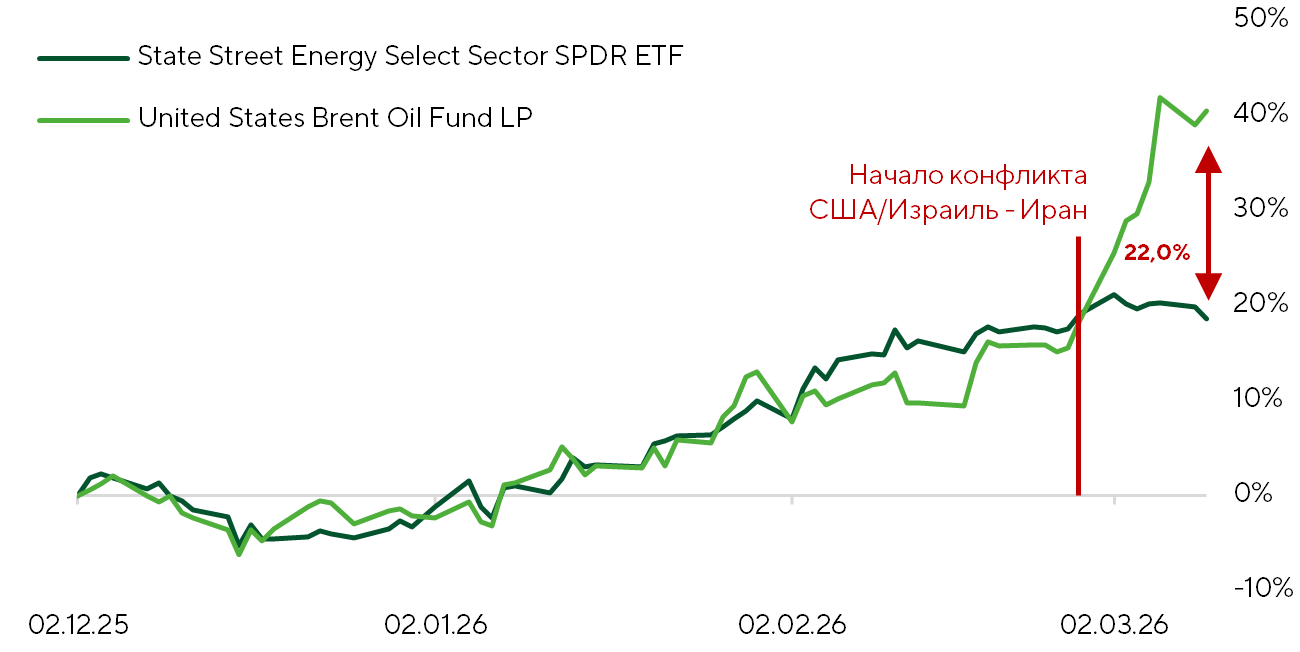

В последние недели мы наблюдаем ослабление взаимосвязи между ценами на нефть (BNO ETF) и акциями энергетических компаний (XLE ETF). Если долгосрочная корреляция между этими активами составляла около 0,7, что указывало на их синхронную динамику, то в последние недели показатель снизился до 0,48. Причиной стало резкое удорожание нефти при значительно более сдержанной динамике акций энергетических компаний. В результате сформировалась премия в ценах на сырье к котировкам акций добычного сектора, которая приближалась к 22%. На наш взгляд, инвесторам стоит внимательно следить за тем, как будет закрываться это расхождение: либо через коррекцию цен на нефть, либо через рост акций энергетических компаний, что станет индикатором ожиданий рынка относительно дальнейшего развития конфликта.

Нормализованная доходность Brent (BNO) и акций нефтегазового сектора в S&P 500 (XLR).

Источники: FactSet, Freedom Broker

Январские данные индекса цен производителей (PPI), опубликованные 27 февраля, зафиксировали рост общего показателя на 0,48% м/м, а базового (за исключением цен на продовольствие и топливо) — на 0,8% м/м. Как и в декабре, когда индикаторы прибавили 0,43% и 0,59% соответственно, фактические значения оказались выше прогнозных. В годовом выражении с февраля 2025 года общий PPI повысился на 2,8% г/г, а базовый— на 3,6% г/г. Главным драйвером этого роста стала Final Demand Trade Services — компонента, отражающая услуги торговли конечными товарами. Она повысились на 1,8% м/м в декабре и на 2,5% в январе. Вероятно, сказался отложенный эффект тарифов на фоне высокого спроса в декабре. В годовом выражении данный показатель увеличился на 4,2% г/г после околонулевой динамики с февраля по ноябрь прошлого года. На текущий момент мы не видим существенных рисков ускорения инфляции со стороны PPI.

Вышедший 6 марта отчет Минтруда за февраль оказался слабее ожиданий. Безработица поднялась до 4,44% при консенсусе 4,3%, количество новых рабочих мест вне сельского хозяйства сократилось на 92 тыс. при ожиданиях роста на 55 тыс. Тем не менее, на наш взгляд, данный негативный сюрприз носит временный характер и не меняет фундаментальные тренды. Снижение занятости было во многом связано с временными факторами — забастовками и неблагоприятными погодными условиями в феврале.

Данные розничных продаж за февраль, также увидевшие свет в прошлую пятницу, мы оцениваем как смешанные. Общий показатель снизился на 0,16% м/м, базовый (без учета автомобилей) остался без изменений, а продажи в контрольной группе товаров увеличились на 0,35% м/м. В годовом выражении рост составил 3,16% для общего показателя, 3,88% — для базового и 4,86% — для контрольной группы. С учетом сильного сезонного эффекта в январе опубликованные данные в целом соответствовали консенсус-прогнозу и не стали неожиданностью для рынка.

Экономика США продолжает демонстрировать устойчивость, а негативные сюрпризы по рынку труда, на наш взгляд, в значительной степени объясняются временными и статистическими эффектами.

Фокус рынка

В ближайшие несколько недель в центре внимания, вероятно, останется военная операция против Ирана. Под вопросом по-прежнему релевантность макроданных за февраль в плане отражения экономической реальности после эскалации напряженности на Ближнем Востоке. Поскольку рост цен на нефть за последние недели исчисляется десятками процентов, а ожидаемая 30-дневная волатильность остается выше 100% в годовом выражении, рынок будет активно оценивать потенциальную продолжительность конфликта, его влияние на нефтяные цены, а также возможные вторичные эффекты для глобальной экономики и инфляции.

В этой ситуации биржевым игрокам важно, насколько текущий шок способен трансформироваться в долгосрочные ожидания — инфляционные и экономические — и может ли он изменить ориентиры в отношении корректировки монетарных условий ФРС по итогам заседания 17–18 марта. Вероятность сохранения ставки на текущем уровне, согласно рынку фьючерсов, оценивается в 99,3%, однако инвесторы будут внимательно следить за комментариями Джерома Пауэлла на пресс-конференции. В условиях повышенной чувствительности рынка к заявлениям высокопоставленных лиц любые сигналы со стороны главы регулятора по поводу состояния и перспектив экономики могут сформировать краткосрочные ожидания и задать тон торгам.

Риски дефицита нефти и нефтепродуктов в краткосрочной и среднесрочной перспективе, на наш взгляд, могут быть несколько преувеличены. Нынешний рост цен на нефть во многом связан с эмоциональной реакцией рынка на активное освещение ударов Корпуса стражей исламской революции (КСИР) по нефтегазовой инфраструктуре стран Персидского залива и танкерам, временное прекращение судоходства в Ормузском проливе, а также относительно запоздавшую реакцию Международного энергетического агентства.

Прекращение судоходства через Ормузский пролив привело к снижению экспорта нефти и нефтепродуктов в регионе примерно на 15–16 млн баррелей в сутки. 11 марта страны-члены Международного энергетического агентства (МЭА) согласовали высвобождение из стратегических резервов 400 млн баррелей нефти для компенсации выпадающих объемов. По данным ОПЕК, по состоянию на январь 2025 года объем коммерческих запасов нефти и нефтепродуктов в странах ОЭСР (по сути, совпадающий с резервами МЭА за исключением Мексики) составлял 2824 млн баррелей. Еще около 1500 млн баррелей приходилось на стратегические государственные резервы. Таким образом, теоретически только страны ОЭСР способны компенсировать недополученные объемы из Персидского залива на протяжении примерно 270 дней.

Дополнительно стоит учитывать, что запасы нефти вне ОЭСР, в первую очередь в Китае и Индии, могут достигать около 2000 млн баррелей. Эффективное перераспределение товарных потоков потенциально позволит компенсировать потери экспорта через Ормузский пролив за счет резервов более чем на год.

Важно также отметить, что основные импортеры нефти, проходящей через Ормузский пролив, пока физически не ощутили прекращения поставок. До ключевых покупателей в Азии (Китай, Япония, Южная Корея) танкеры идут около трех недель, тогда как до европейских потребителей — около месяца.

На наш взгляд, возможности Корпуса стражей исламской революции по нанесению ударов ракетами и беспилотниками за пределами страны в марте могли существенно сократиться. По имеющимся данным, количество запускаемых КСИР ракет в сутки снизилось примерно в десять раз по сравнению с первым днем конфликта, а число запусков БПЛА сократилось примерно в пять раз. По данным ВВС Израиля, уничтожено более 80% иранских систем ПВО и более 70% пусковых установок баллистических ракет. Продолжается также уничтожение инфраструктуры по производству ракет и беспилотников.

До начала военных действий Иран располагал примерно 5 тыс. морских мин. Есть данные, что КСИР предпринимает попытки заминировать Ормузский пролив. Однако подобный сценарий предполагался заранее. В зоне боевых действий находятся два корабля с современными противоминными комплексами — USS Canberra и USS Santa Barbara. Кроме того, у ВМФ Ирана практически не осталось крупных военных кораблей, значительная часть малых судов и катеров также была уничтожена. В этих условиях длительное минирование Ормузского пролива представляется маловероятным.

В последние дни авиация США и Израиля наносит удары по объектам, используемым для подавления протестов внутри страны, — штабам, командным и логистическим центрам КСИР, структурам Басидж и полиции, а также объектам внутренней разведки. Это может указывать на подготовку к наземной фазе операции после ослабления репрессивной инфраструктуры режима. На наш взгляд, ключевую роль в наземной части потенциальной операции могут сыграть внутренние иранские силы — противники режима аятолл.

Техническая картина

С начала марта техническая картина для S&P 500 ухудшилась. Ему не удалось удержаться над областью 6780–6800, которая в феврале дважды удерживала рынок от коррекции. Индекс сместился ниже 100-дневной скользящей средней, проходящей в районе 6830–6850. Это ослабляет краткосрочную структуру и превращает зону 6780–6850 из поддержки в сопротивление. При этом бенчмарк остается выше 200-дневной средней около 6570, поэтому пока речь идет скорее о коррекции внутри среднесрочного восходящего тренда, чем о его сломе. RSI опустился ниже нейтральной отметки 50 и указывает на ослабление импульса, но пока не сигнализирует о перепроданности. Широта рынка также уменьшилась: доля компаний, торгуемых выше 200-дневной скользящей средней, сократилась с 63–64% до 53–54%, что подтверждает более узкий и менее устойчивый характер движения. Базовый сценарий на ближайшие недели предполагает консолидацию с попытками восстановления, однако для возвращения более уверенного восходящего импульса индексу нужно вернуться в коридор 6900–6920.

Ожидаемый торговый диапазон

Ориентируемся на колебания S&P 500 в диапазоне 6550–6900 пунктов.