Двухнедельный обзор фондовых рынков №339. Игра от обороны

Обзор на 24 февраля

Глобальная картина

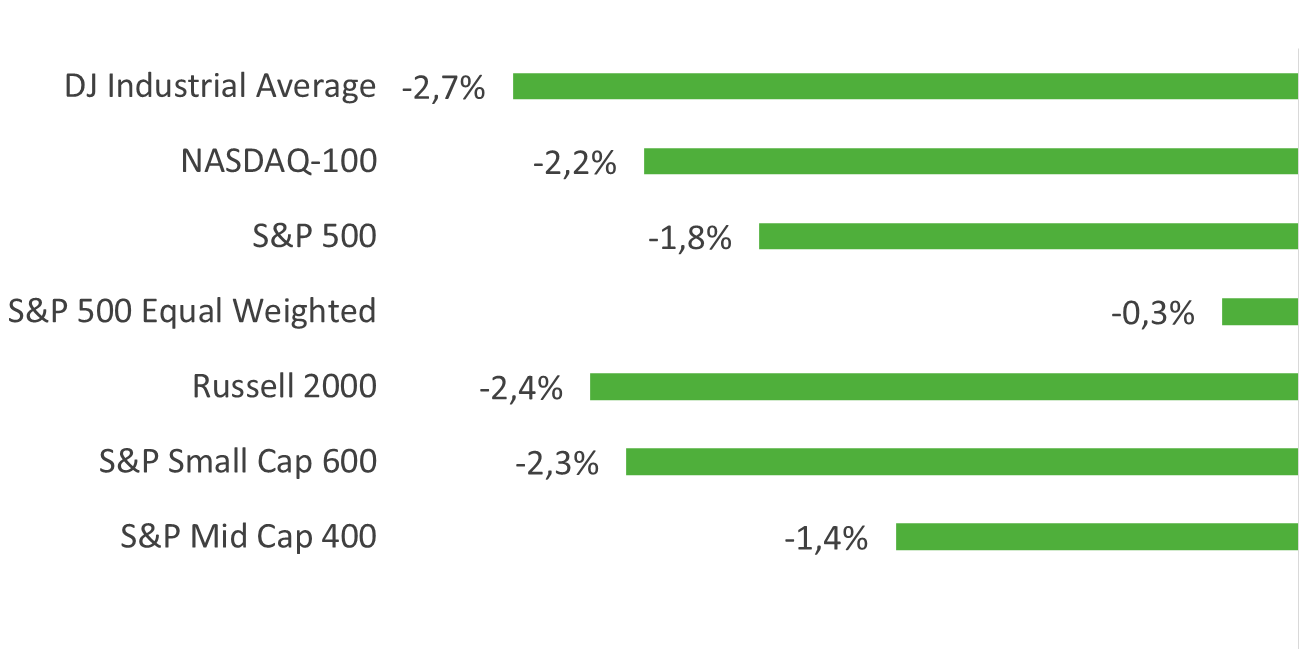

По итогам прошедших двух недель расширение ралли временно приостановилось, сменившись умеренной коррекцией при повышенной волатильности. За этот период S&P 500 снизился на 1,8%, NASDAQ 100 скорректировался на 2,2%, а Dow Jones Industrial Average упал на 2,8%. При этом равновзвешенный S&P 500 выглядел заметно устойчивее «классических» бенчмарков, что подтверждает сохранение относительной широты рынка даже в условиях коррекции. Малый и средний сегменты также находились под давлением: Russell 2000 снизился на 2,3%, а S&P Mid Cap 400 опустился на 1,4%, сигнализируя об общем охлаждении аппетита к риску.

Доходность бенчмарк-индексов за двухнедельный период

Источники: FactSet, Freedom Broker

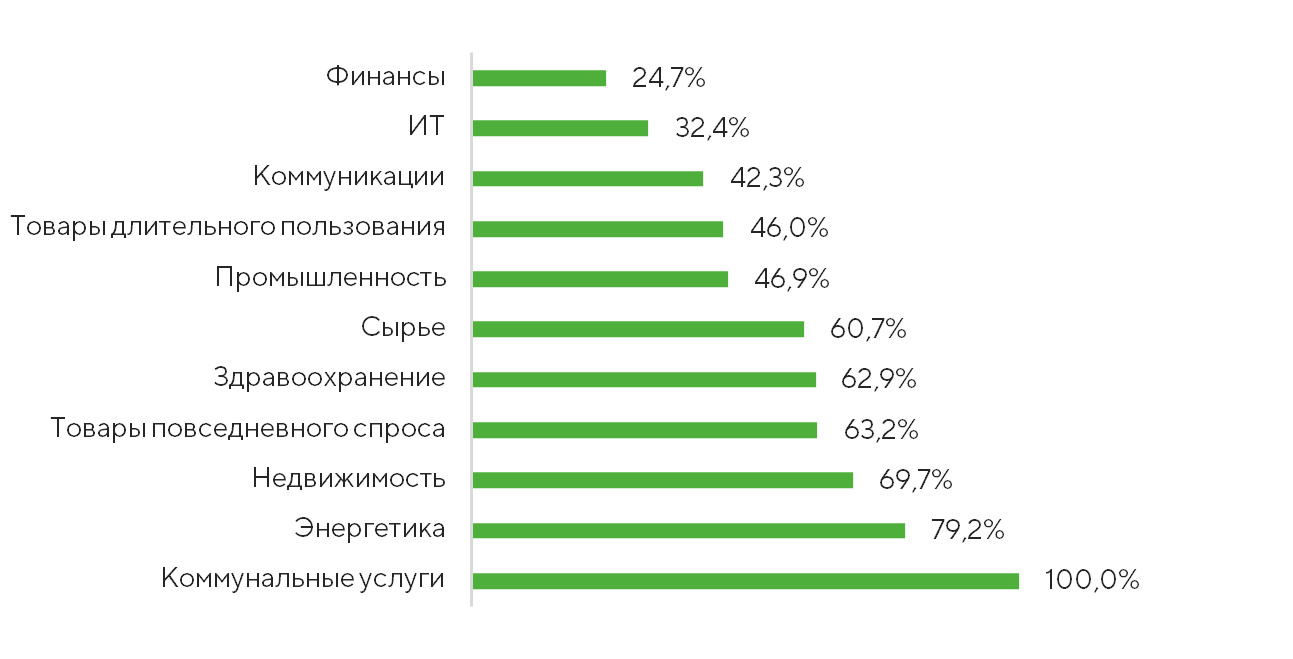

Постепенный переток капитала продолжился, лишь сменив вектор. Доля компаний с положительной доходностью в S&P 500, NASDAQ 100 и Russell 2000 составляет 49,6%, 43,1% и 33,6% соответственно, однако на секторальном уровне картина значительно разнообразнее. Так, в коммунальных услугах 100% бумаг завершили период в плюсе, в энергетике — 79,2%, в недвижимости — 69,7%. Лидерами по доходности стали именно защитные направления: сектор коммунальных услуг прибавил 7%, недвижимость — 3,5%. С одной стороны, эти сегменты традиционно воспринимаются как стабильные, низковолатильные и предсказуемые по денежным потокам. С другой — из-за высокой долговой нагрузки они особенно восприимчивы к величине ключевой ставки. При этом существенного пересмотра ожиданий по процентным ставкам за период не произошло, то есть в приоритете у биржевых игроков уже не изменение ДКП, а возможность переложиться в низковолатильные активы.

Широта рынка: доля компаний с позитивной доходностью

Источники: FactSet, Freedom Broker

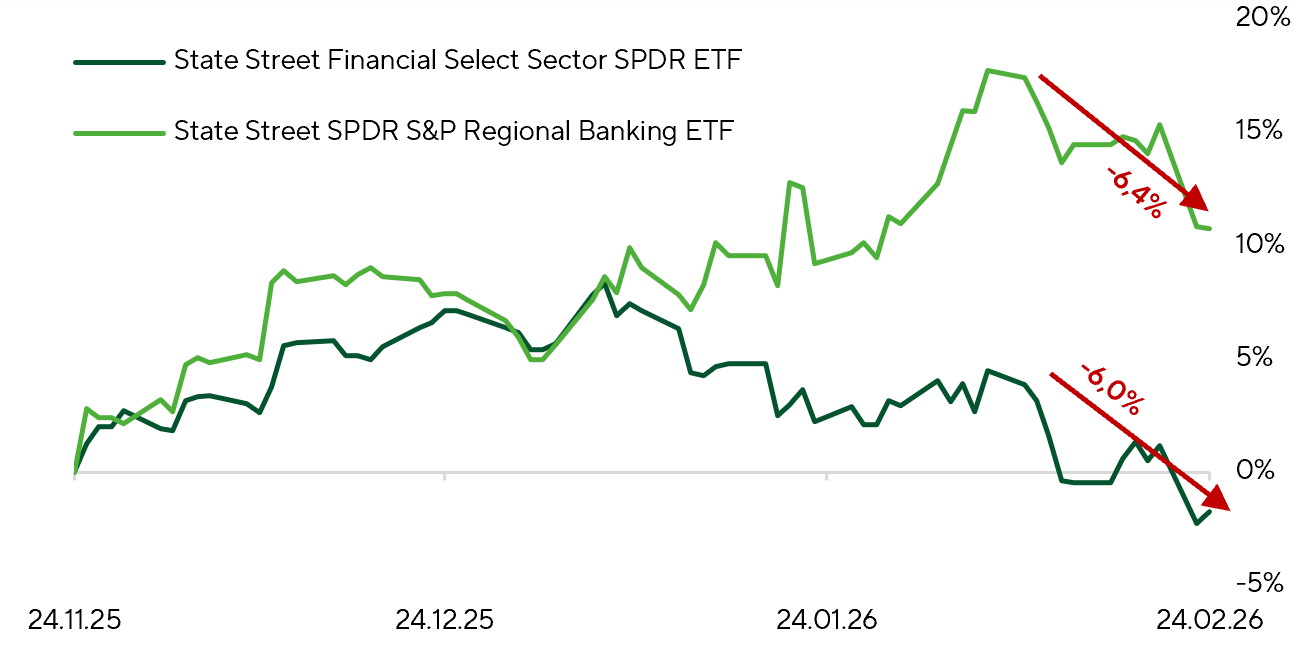

В финансовом секторе, где наблюдалась самая узкая динамика, коррекция затронула крупные банки. Они не демонстрировали выраженного восходящего тренда с начала года, однако в последние недели распродажи заметно усилились. Участники рынка продолжают анализировать причины ухудшения сентимента. На наш взгляд, одним из факторов остается влияние неопределенности, связанной с оценками перспектив внедрения искусственного интеллекта. Хотя прямые фундаментальные риски для банков пока неочевидны, опасения относительно того, как ИИ может трансформировать финансовые сервисы и кредитные модели, усиливают осторожность инвесторов и формируют дополнительное психологическое давление на сектор.

Нормализованная доходность крупных финансовых институтов (XLF) и региональных банков (KRE) за три месяца

Источники: FactSet, Freedom Broker

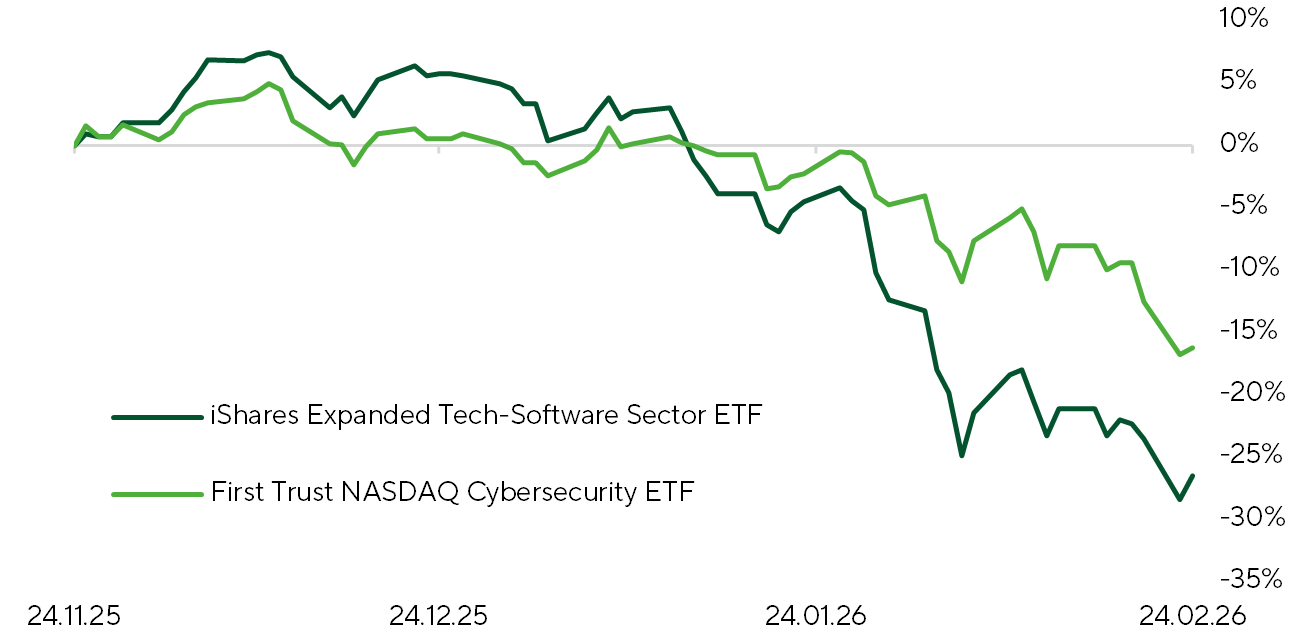

Другим выраженным аутсайдером стал ИТ-сектор. Напомним, что в начале февраля софтверный сегмент оказался в эпицентре распродажи после новостей вокруг новых инструментов Anthropic, что усилило восприятие риска ИИ-замещения как практической и структурной угрозы. Мы условно обозначили этот сдвиг как «конец эры рабочих мест и экранов»: инвесторы начали учитывать, что традиционная SaaS-модель, долгие годы обеспечивавшая рост сектора, может столкнуться с дефляционным давлением со стороны ИИ-агентов. За последние две недели коррекция в сегменте ПО продолжилась: iShares Expanded Tech-Software Sector ETF снизился еще на 7,8%, а падение с начала 2026 года достигло около 25,8%.

Дополнительное давление возникло в сегменте кибербезопасности после запуска продукта Clade Code Security от Anthropic, что спровоцировало заметную просадку профильных компаний: First Trust NASDAQ Cybersecurity ETF за двухнедельный период снизился на 9,9%. Мы считаем, что текущая распродажа может формировать точку входа для долгосрочных инвесторов, однако в среднесрочной перспективе важно внимательно отслеживать расширение функционала AI-security решений от Anthropic и OpenAI.

В преддверии отчетности мы сохраняем рекомендацию «покупать» по акциям CrowdStrike Holdings (CRWD) и Zscaler (ZS) с целевыми ценами $550 и $320 соответственно. На наш взгляд, рынок строит страх на ложной предпосылке, будто ИИ, способный выявлять уязвимости в коде, делает традиционную кибербезопасность избыточной. Однако даже идеально написанный код не защищает от кражи учетных данных, фишинга, инсайдерских угроз или DDoS-атак. Более того, ускорение разработки за счет ИИ ведет к экспоненциальному росту числа приложений и облачных нагрузок, а значит — к расширению потенциального спектра атак, которые предстоит отбивать профильным игрокам.

Нормализованная доходность направлений ПО (IGV) и Кибербезопасности (CIBR) за три месяца

Источники: FactSet, Freedom Broker

Верховный суд США 20 февраля признал незаконными тарифы, введенные президентом Дональдом Трампом на основании IEEPA, постановив, что право устанавливать пошлины принадлежит Конгрессу, а формулировка «регулировать импорт» не означает автоматического права вводить налоги. Решение касается исключительно тарифов по IEEPA; вопрос возврата ранее собранных средств (порядка $170 млрд) будет решаться в административном порядке. В ответ Дональд Трамп объявил о введении новых тарифов по секции 122 Закона о торговле — сначала 10% с возможностью повышения до 15% сроком до 150 дней при сохранении льгот USMCA. Отмена IEEPA снижает эффективную тарифную ставку с 13,6% до 6%, однако новые меры возвращают ее в диапазон 10–12%. С точки зрения рынков совокупный эффект выглядит близким к нейтральному: тарифная тема во многом уже учтена в ценах, а экономика частично адаптировалась. Вероятнее всего, развитие ситуации отразится прежде всего в повышенной краткосрочной волатильности и усилении политической нервозности, а не в структурном переломе рыночной динамики.

Рынок труда продемонстрировал устойчивость: безработица в январе снизилась до 4,28% при прогнозе 4,4%, что подтвердило сохранение прочной динамики занятости на фоне смягченной ДКП. Общий индекс потребительских цен (CPI) вырос на 0,17% м/м, базовый повысился на 0,29% м/м при консенсусе для обоих показателей на уровне +0,3%. В годовом выражении инфляция составила 2,4%, базовая — 2,5%, что сигнализирует о продолжении дезинфляционного тренда. Первая оценка ВВП за четвертый квартал зафиксировала рост лишь на уровне 1,4% годовых против ожиданий около 2,8–3%. Главным образом это объясняется сокращением государственных расходов на фоне шатдауна. Мы рассматриваем этот фактор как разовый и при прочих равных считаем наиболее вероятным продолжение реализации сценария «экономики Златовласки» в первой половине 2026 года.

Фокус рынка

В центре внимания инвесторов внешняя политика, которая выступает главным полем для спекулятивных ожиданий. Энергетический сектор продолжает фиксировать увеличение геополитической премии. Котировки WTI на этом фоне с начала года выросли более чем на 15%, то есть в цену закладывается риск эскалации международной напряженности. Energy Select Sector SPDR Fund с начала года прибавляет более 23%. За последние две недели его рост замедлился до 2%, но он остается лучшим перформером. Примечательно, что такая динамика сохраняется на фоне слабой отчетности представителей индустрии и продолжающегося профицита нефти на глобальном рынке.

По данным Polymarket, вероятность прямого конфликта между США и Ираном к концу марта оценивается в 60%, а к концу июня — в 68% против 41% и 55% соответственно по предыдущим оценкам. Некоторые эксперты прогнозируют нанесение ударов США по исламской республике в течение ближайших двух недель. Степень влияния этого фактора на нефтегазовый сектор, американский фондовый рынок и макроэкономику (инфляцию, темпы роста ВВП) будет напрямую зависеть от фактического развития событий. Ограниченный удар по военным объектам или руководству Ирана может привести к локальной коррекции в ценах на нефть и акциях нефтегазовых компаний без существенного влияния на экономику и широкий рынок. Однако если под удар попадет нефтегазовая инфраструктура Ирана, а Тегеран ответит применением силы и/или перекроет Ормузский пролив, котировки WTI могут превысить $100 за баррель. Реализация этих прогнозов способна усилить инфляционное давление, замедлить рост мировой экономики и спровоцировать коррекцию на фондовых рынках.

На наш взгляд, США и Израиль не заинтересованы в разрушении нефтегазовой инфраструктуры Ирана, поэтому ключевым фактором будет именно характер и масштаб ответных действий Тегерана. В любом случае Вашингтон будет стремиться минимизировать риск резкого скачка цен на нефть. Важным остается и временной горизонт возможной операции: чем короче она будет, тем ниже вероятность существенных негативных последствий для мировой экономики и фондовых рынков. Судя по концентрации сил в регионе, операция предполагает ограниченный по времени удар и достижение поставленных целей без масштабной дестабилизации энергорынка.

Другой важной рыночной темой остается дальнейшее развитие ИИ-нарратива. На текущий момент инвесторы всерьез оценивают риски замещения и трансформации привычных бизнес-моделей, причем давление наблюдается не только в ИТ-сегменте, но и в финансах. Участники рынка продолжают с осторожностью интерпретировать любые сигналы, связанные с влиянием ИИ на корпоративные прибыли. В этом контексте особое значение приобретает отчетность CrowdStrike Holdings и Broadcom, менеджмент которых сможет прокомментировать ситуацию на рынке с позиций software- и hardware-производителей соответственно.

3 марта результаты представит CrowdStrike (CRWD), чьи акции за последний месяц снизились примерно на 20%. Хотя релиз Claude Code Security от Anthropic спровоцировал панику в секторе кибербезопасности, реальное влияние подобных генеративных инструментов на будущие доходы компании, по нашему мнению, будет нейтральным либо позитивным. Эти технологии не заменяют ключевые продукты CrowdStrike, а усиливают глобальную технологическую гонку, подталкивая корпорации к увеличению бюджетов на комплексную защиту от новых векторов атак. Консенсус Уолл-стрит предполагает квартальную выручку в диапазоне $1,29–1,30 млрд и скорректированную прибыль на акцию около $1,10. Для SaaS-компаний подобного масштаба исторические показатели вторичны — ключевым остается динамика годовой рекуррентной выручки (ARR). Если чистая новая ARR продемонстрирует устойчивый рост вопреки макроэкономическому давлению, рынок может отреагировать быстро и позитивно. Главным триггером для котировок станет прогноз руководства на 2027 финансовый год. С учетом прошедшей коррекции в цене уже заложен определенный скепсис, поэтому любой намек на ускорение пайплайна способен спровоцировать закрытие коротких позиций. Целевая цена Freedom Broker по акции CRWD на горизонте года — $550.

4 марта квартальные результаты выпустит Broadcom (AVGO). Этот релиз позволит оценить рынок ИИ через призму инфраструктуры и оборудования. Крупнейшие клиенты компании Alphabet (GOOG), Meta Platforms (META), Microsoft (MSFT) и Amazon (AMZN) существенно увеличили CAPEX на ближайший год, учитывая устойчивый спрос на ИИ-инфраструктуру. Руководство Taiwan Semiconductor Manufacturing Company (TSMC) повысило прогноз для отрасли и наращивает инвестиции в расширение производственных мощностей. Опасения относительно возможной потери Broadcom программы Google TPU, активно обсуждавшиеся в СМИ, мы считаем необоснованными. Внутренний проект Google существенно отстает по срокам, а контракт на следующее поколение TPU уже заключен с Broadcom. Компания остается стратегически важным клиентом и для упомянутой TSMC, также она продолжает работу над кастомными решениями для OpenAI и Meta. После коррекции последних месяцев бумаги AVGO выглядят перепроданными и сохраняют потенциал восстановления.

Целевая цена Freedom Broker по акции AVGO на горизонте двух месяцев — $379.

Важнейшими макропубликациями предстоящих недель будут февральские данные по рынку труда, которые выйдут 6 марта, и статистика потребительской инфляции, которую выпустят 11 марта. В то же время инвестсообщество в последнее время не слишком фокусируется на анализе макроданных, поскольку экономика в целом демонстрирует стабильность. Главными пунктами повестки остаются внешнеполитические новости и переоценка перспектив ИТ-направления. В случае если упомянутая статистика окажется в рамках ожиданий Уолл-стрит, реакция рынка на нее, вероятно, будет ближе к нейтральной.

Техническая картина по широкому рынку

В феврале S&P 500 дважды тестировал область поддержки 6780–6800. После отскока от нее он удержался выше 100-дневной скользящей средней, которая проходит около 6830. С мая 2025 года рынок ни разу не закрывался ниже этой скользящей, что подтверждает ее ключевую роль в качестве динамической поддержки. RSI удерживается чуть выше нейтральной отметки 50, но скорее подтверждает фазу локальной консолидации, чем наличие тренда. Базовый сценарий предполагает попытку возобновления движения S&P 500 к 7000 и выше. В то же время ралли несколько сузилось. Доля компаний, торгуемых выше 200-дневной скользящей средней, уменьшилась с 65–67% до 63–64%. Баланс рисков изменится в негативную сторону в случае пробоя индексом широкого рынка уровня 6720.

Ожидаемый торговый диапазон

Ориентируемся на колебания S&P 500 в диапазоне 6720–7050 пунктов.