Двухнедельный обзор фондовых рынков №339. Игра от обороны

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Рынок Германии. Идем на рекорд

Позитивный внешний фон способствовал восстановлению DAX с приближением к историческим пикам

| Акция | Значение 06.02.26 | Значение 20.02.26 | Изменение |

| DAX Index | 24 721,46 | 25 260,69 | 2,2% |

| VNA GR Equity | 24,81 | 27,44 | 10,6% |

| ENR GR Equity | 152,15 | 164,70 | 8,2% |

| RHM GR Equity | 1 604,00 | 1 734,00 | 8,1% |

| DTE GR Equity | 30,26 | 32,71 | 8,1% |

| IFX GR Equity | 42,29 | 45,04 | 6,5% |

| MTX GR Equity | 380,20 | 401,30 | 5,5% |

| P911 GR Equity | 39,82 | 42,00 | 5,5% |

| MRK GR Equity | 121,60 | 127,75 | 5,1% |

| EOAN GR Equity | 17,70 | 18,56 | 4,9% |

| FRE GR Equity | 49,57 | 51,82 | 4,5% |

| ADS GR Equity | 152,40 | 158,65 | 4,1% |

| SY1 GR Equity | 72,78 | 75,62 | 3,9% |

| CON GR Equity | 70,64 | 73,30 | 3,8% |

Динамика индекса DAX, 1 год

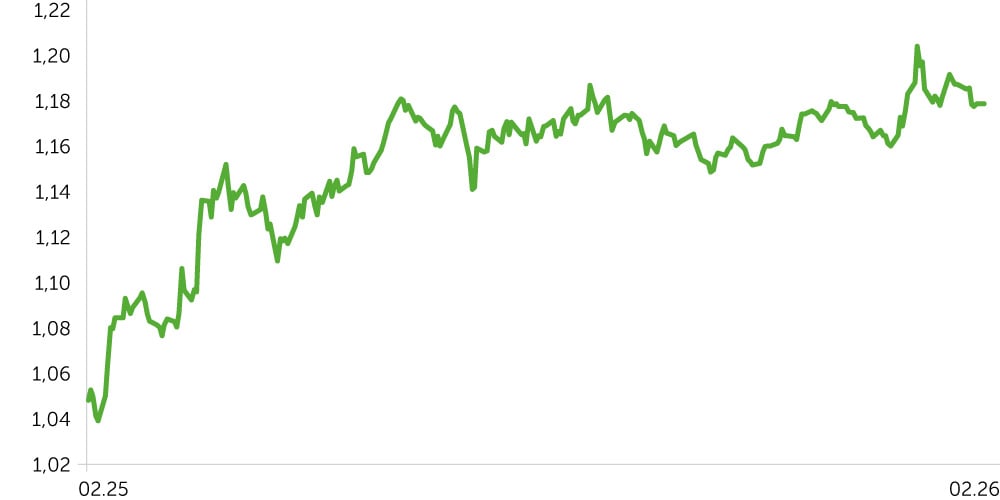

Динамика EUR/USD, 1 год

С 9 по 13 февраля индекс DAX поднялся на 0,78%, а в моменте подходил к недавним историческим максимумам. В начале недели позитивную динамику бенчмарку обеспечили рост финансового сектора на 2,2% на фоне уверенных прогнозов Unicredit и технологической отрасли котировки которой поддержала динамика акций французской STMicroelectronics. К середине недели из-за обвала в бумагах Dassault Systemes на 21% и коррекции акций Commerzbank на 2% после выхода прогноза компании на 2026 год DAX оказался под давлением. К концу рассматриваемого периода падение финсектора превысило 5% на фоне распродаж в бумагах Standard Chartered, HSBC и Banco Santander. В то же время Siemens Energy отчиталась за четвертый квартал утроением чистой прибыли, благодаря чему ее котировки взлетели на 8,4%, обновив исторический максимум. Консенсус в отношении чистой прибыли по всему немецкому рынку был улучшен: изначально он предполагал снижение прибыли в среднем на 4% г/г, а в обновленный ориентир закладывается ее уменьшение лишь на 1,1% г/г. Неопределенность на фондовых площадках была обусловлена переоценкой рисков, связанных с развитием ИИ-сферы, что негативно влияло на общие настроения биржевых игроков. Данные инфляции в США, которая оказалась лучше ожиданий, вызвали небольшой пересмотр вверх вероятности снижения ставки на июньском заседании.

С 16 по 20 февраля DAX вырос 1,4%, подойдя вплотную к новым рекордным отметкам. В первой половине недели ралли обеспечили оборонная отрасль, а также сектора здравоохранения и недвижимости. Банковская индустрия по итогам пятидневки практически компенсировала потери предыдущего аналогичного периода, прибавив около 5%. Котировки европейского ВПК поднялись 4,6% во многом благодаря финансовому отчету британской BAE Systems. В последний день рассматриваемого периода европейские индексы позитивно отреагировали на решение Верховного суда США об отмене «чрезвычайных» импортных пошлин Трампа. Дополнительную поддержку DAX оказали февральские данные индекса деловой активности (PMI) в Германии, который продолжает двигаться вверх четвертый месяц подряд. Общий PMI с январских 52,1 пункта поднялся до 53,1, значительно превысив средние прогнозы. Среди аутсайдеров оказалась Bayer, чьи котировки просели на 7,1% по итогам торгов 19 февраля на новости о соглашении на выплату $7,25 млрд в виде компенсаций по десяткам тысяч исков в США по обвинению в том, что ее продукт Roundup содержит канцерогены.

Ключевые макропубликации и корпоративные отчеты ближайших двух недель. 3 марта выйдут предварительные данные инфляции в еврозоне за февраль. Статистика заказов в промышленности Германии, как ожидается, зафиксирует их сокращение в январе на 4,3% м/м из-за высокой базы декабря, когда показатель увеличился на 7,8% м/м. 9 марта выйдут данные промпроизводства (консенсус: + 3,2% м/м). 10 марта будет опубликована статистика внешней торговле Германии. Консенсус предполагает снижение импорта на 0,3% м/м, а экспорта — на 1,6% м/м. Adidas и Continental представят квартальную отчетность 4 марта, Merck с Deutsche Post — 5 марта, Lufthansa — 6-го, Volkswagen и Hugo Boss — 10-го.

Важные новости

- Бундесбанк прогнозирует слабый рост экономики Германии в первом квартале. Основанием для этого стали неблагоприятные погодные условия, которые негативно влияют на строительный сектор, а также низкая конкурентоспособность оборонного и инфраструктурного секторов. За счет повышения государственных расходов, сильного рынка труда и отложенных сбережений домохозяйств с весны аналитики банка ожидают более активного повышения ВВП.

- Индекс экономических настроений инвесторов оказался ниже прогнозов. По данным института ZEW, показатель за февраль опустился с 59,6 пункта в январе до 58,3 при консенсусе Reuters, предполагавшем рост до 65 пунктов. Тем не менее в целом участники опроса сохранили позитивные ориентиры на ближайшие полгода.

- Немецкая торгово-промышленная палата повысила прогноз роста ВВП на текущий год с 0,7% до 1%. Этот результат должен быть достигнут за счет увеличения государственных расходов и общей позитивной динамики мировой экономики. Индекс деловой активности, рассчитанный организацией по результатам опроса 26 тыс. компаний, повысился до 95,9 пункта, хотя его долгосрочное среднее значение находится на отметке 110 пунктов.

Ожидания и стратегия

Индекс DAX реализовал сценарий с выходом из локальной консолидации, подойдя близко к максимумам. Это служит основанием прогнозировать дальнейший рост с обновлением исторических рекордов. Однако в случае ухода бенчмарка ниже 25 800 пунктов будет зафиксирован ложный пробой, после чего последует возвращение к боковику.