Двухнедельный обзор фондовых рынков №326. Между двух огней

Новости компаний в поле зрения наших аналитиков

Microsoft, Alphabet, Amazon, Apple

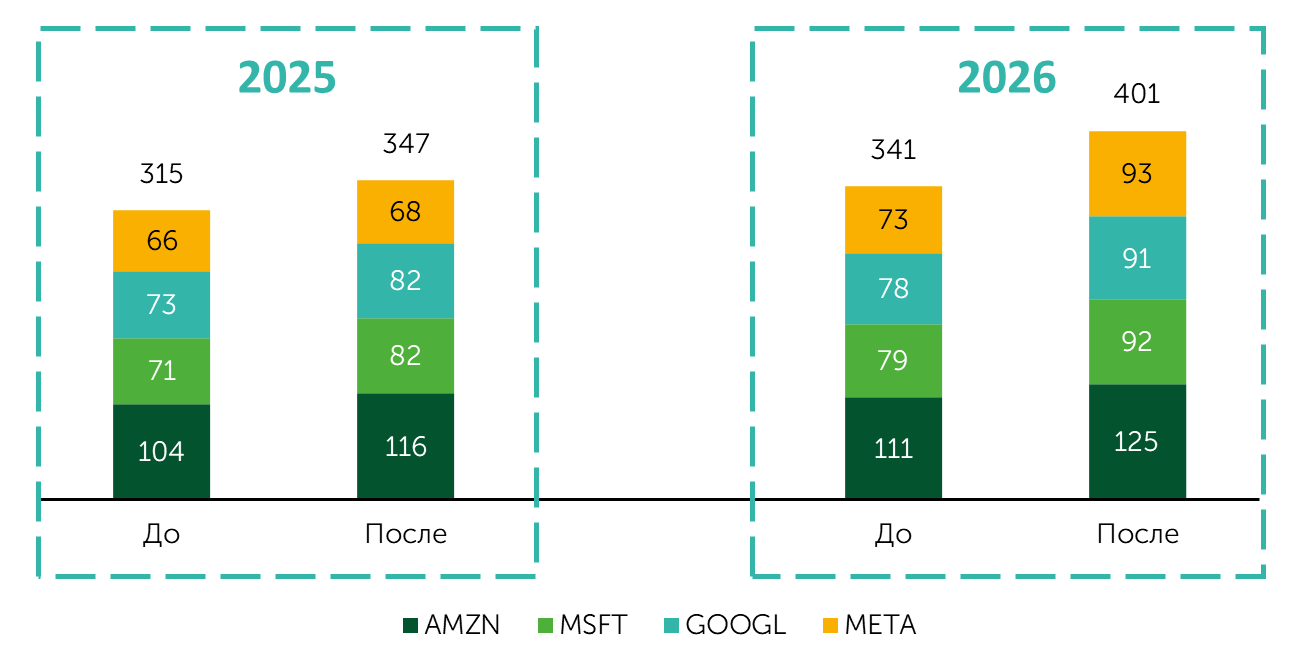

Отчеты представителей «Великолепной семерки» за второй квартал подтвердили устойчивость ИИ-трендов и ослабили опасения относительно состояния экономики и влияния на нее тарифной политики Белого дома. Выручка и прибыль на акцию Alphabet (GOOGL), Meta Platforms (META), Microsoft (MSFT), Amazon (AMZN) и Apple (AAPL) в отчетном периоде оказались выше прогнозов. Все перечисленные корпорации продолжают увеличивать инвестиции в развитие инфраструктуры дата-центров. Alphabet, которая отчиталась первой из бигтехов, повысила план капитальных затрат (CAPEX) на текущий год с $75 млрд до $85 млрд. Meta подняла нижнюю планку этого диапазона и усилила риторику в отношении финансирования ИИ-направления. Microsoft и Amazon не дали конкретных ориентиров по CAPEX, но в условиях нехватки вычислительных мощностей и активного увеличения инвестиций их конкурентами рынок рассчитывает на аналогичные действия со стороны упомянутых компаний. Apple планирует нарастить инвестиции в собственные дата-центры, но их вклад в общую динамику ее результатов незначителен по сравнению с конкурентами. Ориентиры в отношении CAPEX на текущий год повышены более чем на 10%, планы на 2026-й пересмотрены вверх на 17%. Это позитивно для поставщиков компонентов для дата-центров, в том числе для NVIDIA (NVDA), которая представит свои результаты 27 августа после закрытия рынка.

Динамика CAPEX до и после сезона отчетов, $ млрд

Источники: FactSet, данные компаний, Freedom Broker

Дата-центры

Рынок дата-центров переживает фазу роста, стимулируемую взрывным спросом на вычислительные мощности для AI, что привело к острому дефициту предложения. При этом тенденция сталкивается с серьезными вызовами, прежде всего с ограниченной доступностью электроэнергии и задержками в развитии инфраструктуры. Согластно JLL В 2025 году ожидается начало строительства новых мощностей объемом около 10 ГВт по всему миру, что эквивалентно активам примерно на $170 млрд.

Digital Realty активно капитализирует высокий спрос. Фонд сообщил о вводе 96 МВт новых мощностей, имея 734 МВт в стадии строительства и общий потенциал для строительства на 5000 МВт. Ключевым стратегическим шагом стал запуск внебалансового фонда U.S. Hyperscale Data Center Fund с обязательствами от LP-партнеров на сумму свыше $3 млрд, что позволяет масштабироваться без давления на собственный баланс.

Equinix, в свою очередь, фокусируется на удвоении своих глобальных мощностей в ближайшие пять лет. Фонд анонсировал значительное увеличение стратегических капиталовложений до $4–5 млрд в год в период с 2026 по 2029 год. В настоящее время в стадии реализации находится 59 крупных проектов в 34 рынках и 25 странах, включая 12 проектов xScale. Однако приверженность компании агрессивным инвестициям в условиях высоких процентных ставок может оказать давление на ее денежные потоки. В случае реализации сценария перегрева рынка последующее замедление темпов роста может оказать негативное влияние на денежные потоки, поскольку доходность от этих масштабных капитальных вложений не оправдает ожиданий.

Мы оцениваем текущую рыночную динамику как фундаментально позитивную для крупнейших операторов дата-центров. Сектор вступил в структурную фазу гонки, при которой спрос на мощности значительно опережает ограниченное предложение. Этот дисбаланс формирует мощный драйвер, предоставляя устоявшимся игрокам ценовую силу.

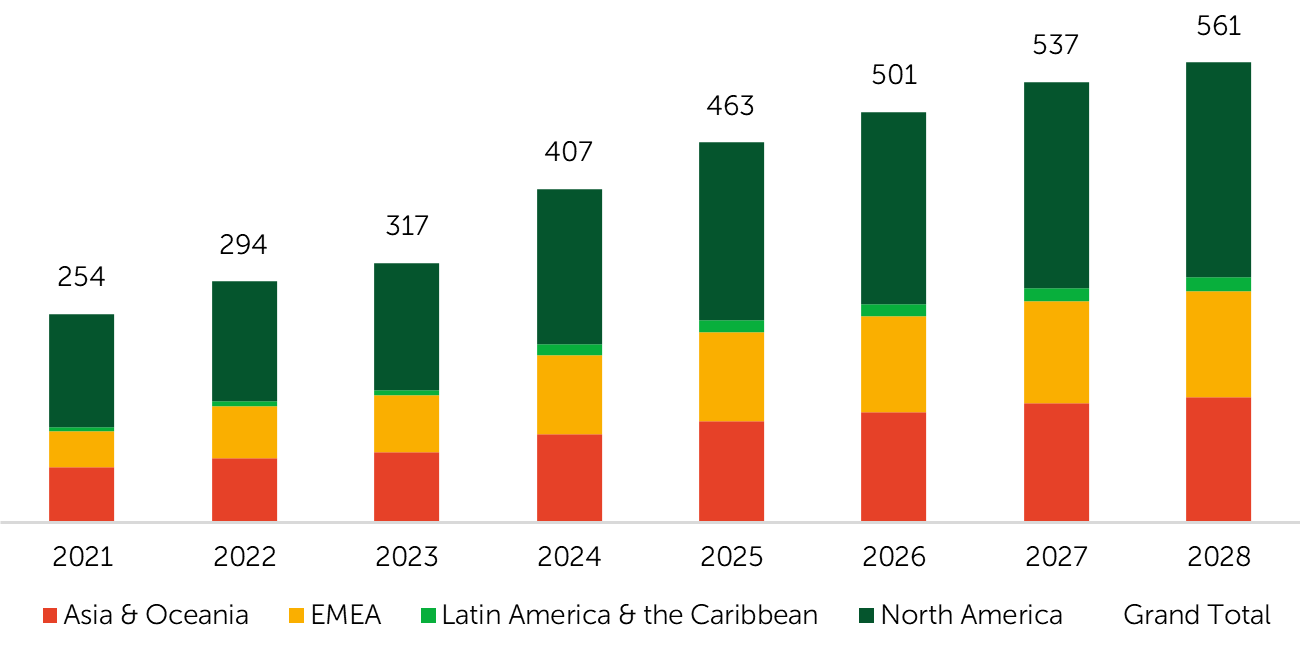

Прогноз капитальных затрат на дата-центры, $ млрд

Источник: FactSet

Novo Nordisk, Eli Lilly

Дуополия Novo Nordisk (NVO) и Eli Lilly (LLY) на рынке препаратов GLP-1, предназначенных для лечения диабета и ожирения, вероятно, сохранится еще надолго. Обе компании последовательно наращивали продажи от заболеваний, которыми, по данным ВОЗ, страдает около трети населения мира.

Выручка Novo Nordisk за второй квартал увеличилась на 18% г/г, до 76 млрд датских крон (≈ $11,8 млрд), что оказалось ниже консенсуса. Впервые с вывода на рынок GLP-1-препарата Wegovy руководство компании ухудшило годовой гайденс из-за усиления конкуренции в этом сегменте со стороны Eli Lilly и распространения нелицензированных аналогов. Акции NVO на этом фоне обвалились на 30%, вернувшись к уровням 2022 года.

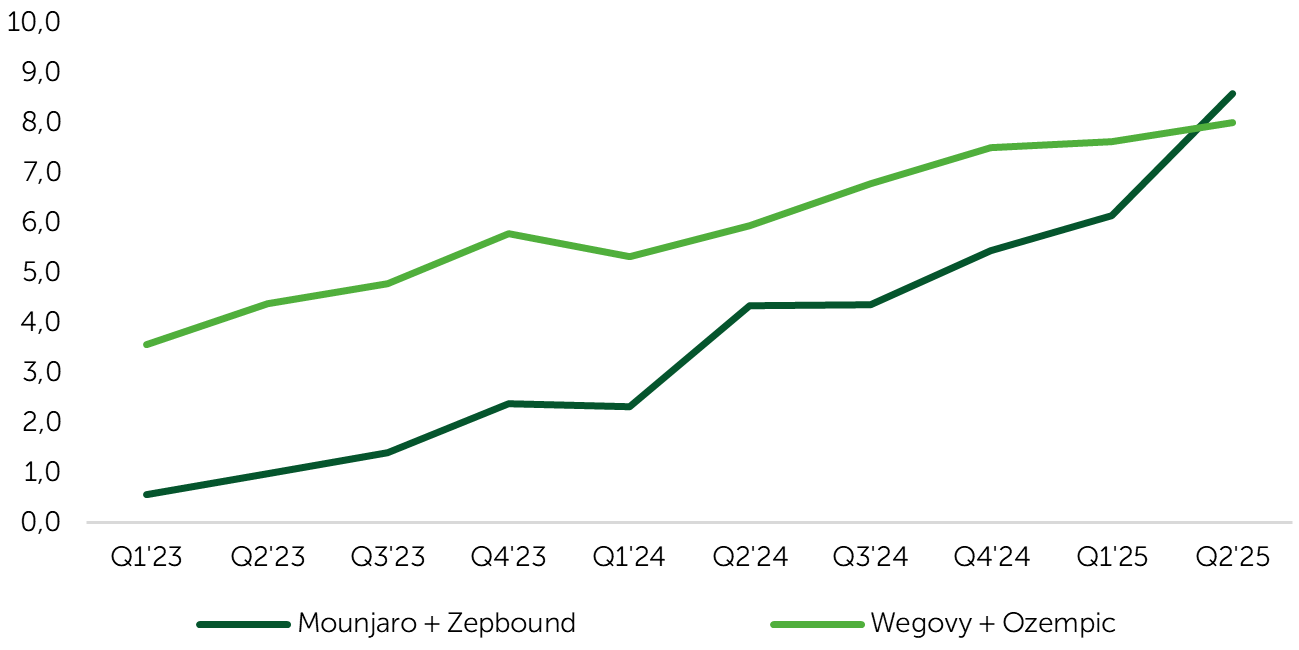

Выручка Eli Lilly во втором квартале выросла на 38% г/г, до $15,56 млрд, превысив среднерыночные ожидания. Продажи Mounjaro и Zepbound впервые обошли Wegovy и Ozempic, их доля достигла 52%. Это дало менеджменту основания для улучшения прогноза. Лидерство в сегменте GLP-1 обеспечили высокая эффективность бизнеса и сильный спрос.

Однако на рынке таблетированных GLP-1 сохраняется неопределенность. Недавние результаты испытаний перорального препарата orforglipron от Eli Lilly разочаровали инвесторов, спровоцировав падение ее акций на 15%. Эффективность оказалась не только ниже ожиданий, но и уступала показателям исследования OASIS 4 от Novo Nordisk. Обе компании планируют начать продажи пероральные версии GLP-1 в 2026 году.

GLP-1 Sales, USD bn

Источник: FactSet, Freedom Broker

Intel

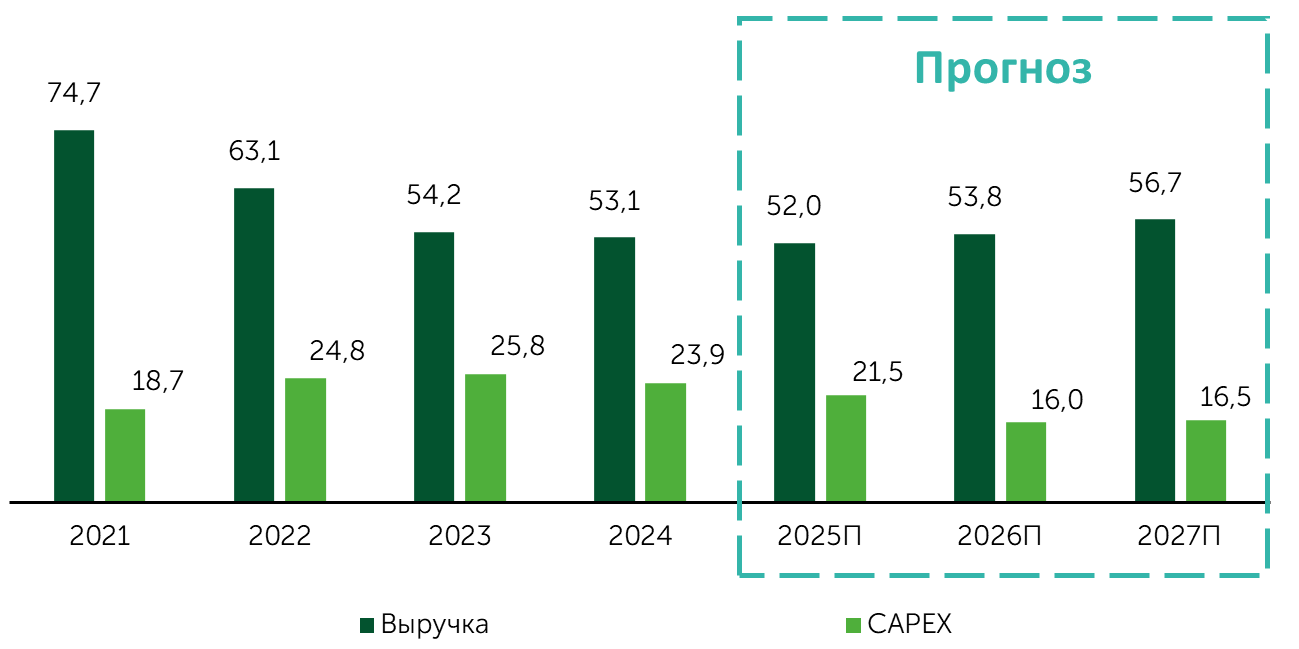

7 августа президент США Дональд Трамп потребовал от гендиректора Intel (INTC) Лип‑Бу Тана ухода в отставку. Американский лидер обвинил топ-менеджера в конфликте интересов из-за связей с китайскими компаниями, сотрудничающими с оборонным сектором и государством. Через несколько дней после соответствующего постав в Truth Social состоялась встреча Лип-Бу Тана с руководством США. Трамп назвал его карьеру «потрясающей историей» и инициировал совместную работу с главами Минторга и Казначейства. Им поручена разработка предложений по развитию Intel и производства полупроводников в США. В рамках CHIPS and Science Act корпорация получит до $7,86 млрд прямых грантов. В то же время власти США недовольны сокращением затрат после прихода Лип-Бу Тана. Компания среди прочего понизила планы CAPEX на 2025 ФГ с $20–23 млрд до $18 млрд, хотя основное снижение и пришлось на проекты в Германии и Польше.

Динамика выручки и CAPEX Intel Corp. (INTC), $ млрд

Источники: FactSet, Intel Corp., Freedom Broker

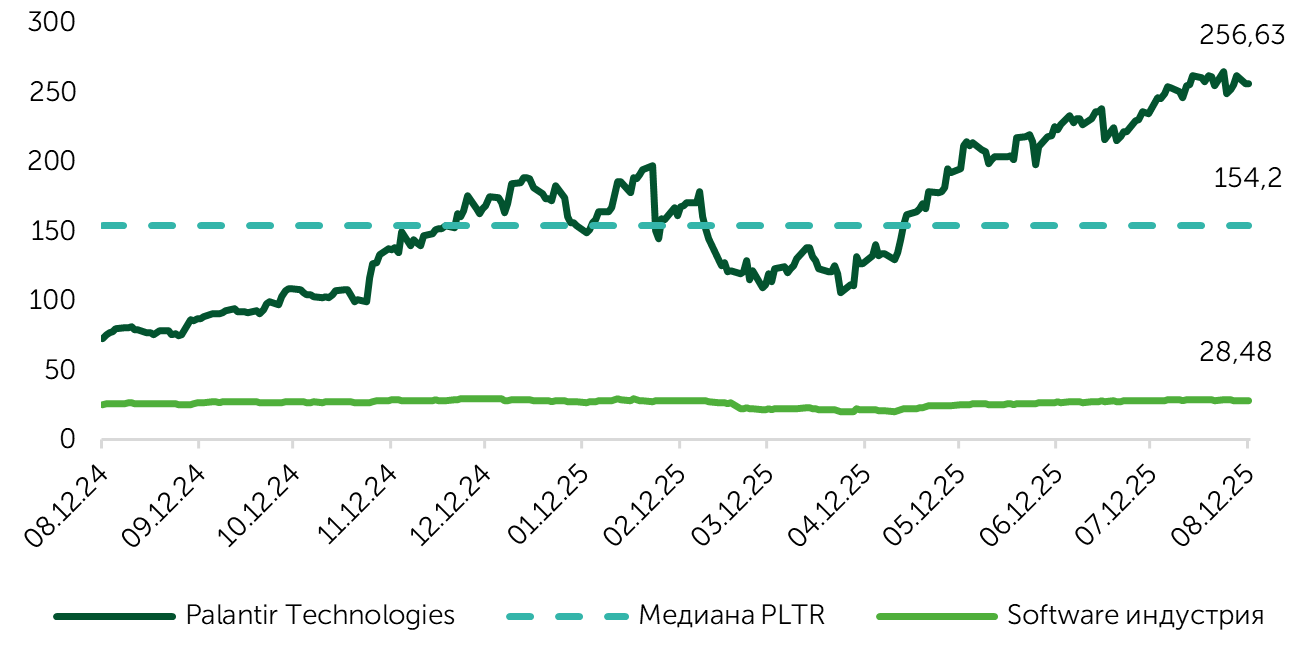

Palantir

Выручка Palantir (PLTR) за второй квартал текущего года превысила $1 млрд. Ключевыми драйверами ее роста стали активное внедрение AIP (Artificial Intelligence Platform) и заключение стратегического контракта с Пентагоном сроком на 10 лет и объемом до $10 млрд. Прогнозируем продолжение высоких темпов роста доходов Palantir на домашнем рынке до 2026 года за счет дальнейшего масштабирования AIP для госсектора и коммерческих партнеров, особенно в отраслях с высокой отдачей от автоматизации и аналитики. Развитие в международном направлении, вероятно, будет менее выраженным. Для его активизации необходимо расширение партнерской экосистемы и углубление интеграции с крупными облачными провайдерами, что нужно для повышения конкурентоспособности. Компания продолжает торговаться с премией по всем ключевым мультипликаторам по сравнению с индустрией. Основные риски для переоценки — усиление конкуренции со стороны hyperscaler-провайдеров и замедление роста в США.

Динамика мультипликатора P/FCF на горизонте 12 месяцев

Источники: FactSet