Двухнедельный обзор фондовых рынков №322

Өзекті трендтер. 16 маусымға шолу

Жахандық картина

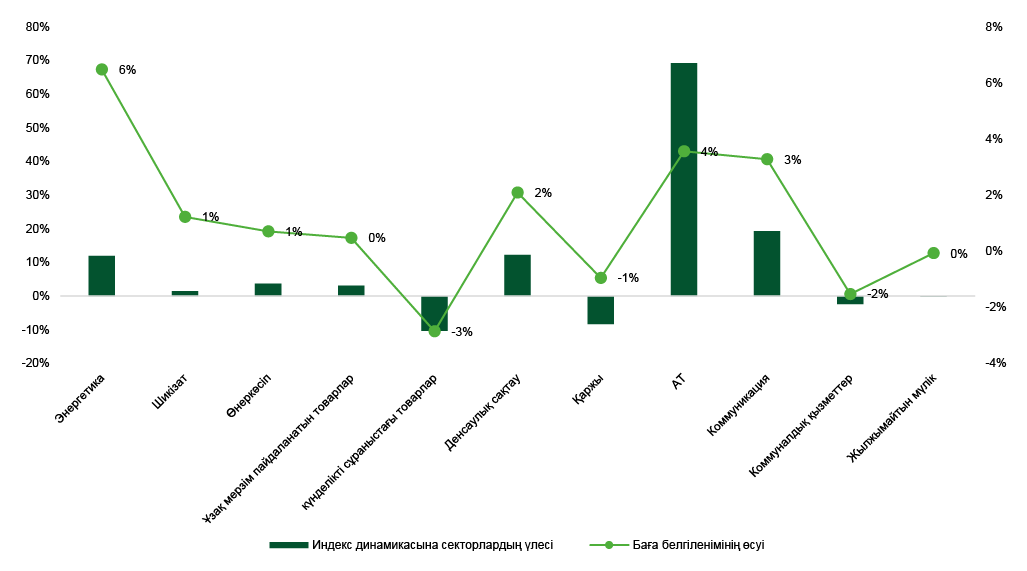

Маусым айының басынан бері S&P 500 1,6% -ға өсті, NASDAQ 2,1% -ға өсті, Dow Jones 0,5% -ды қосты. Тұтастай алғанда, сентименттің жақсаруына қарамастан, ралли айтарлықтай тар және жоғары шоғырланған күйінде қалды: топ-10 эмитент кең нарық индексінің барлық өсімінің 68% -ын қамтамасыз етті, ал АТ-сектордың оның серпініне үлесі 69% -ды құрады. Apple (AAPL), Tesla (TSLA) және Berkshire Hathaway (BRK) компанияларының жалпы позитиві айтарлықтай тежелді. Сонымен қатар, қаралып отырған кезеңде энергетика секторы геосаяси сыйлықақының ұлғаюы салдарынан мұнай бағасының күрт көтерілуіне байланысты 4,8% -ға өсті.

Индекс динамикасына секторлардың үлесі

Дереккөз: FactSet

Айдың басындағы белгісіздік Женевадағы келіссөздерде қол жеткізілген сыртқы сауда бойынша алдын ала келісімдердің орындалуына қатысты АҚШ пен ҚХР-дың өзара шағымдарына байланысты болды. Бірінші маусым аптасының соңында өткен екі ел көшбасшылары арасындағы телефон арқылы сөйлесуден кейін инвесторлар сындарлы диалог орнатуға үміт артты. АҚШ пен ҚХР делегацияларының Лондондағы кездесуінің қорытындысы бойынша 11 маусымда алдын ала негіздемелік келісім жасалды, оған сәйкес қытай тауарларын Штаттарға әкелуге 55% баж салығы белгіленеді, ал американдық өнімдерді ҚХР-ға импорттауға 10% тариф енгізіледі. Нарықтардың бұл жаңалықтарға айқын реакциясы болған жоқ: келісім жасалған күні S&P 500 0,3% -ға төмендеді, себебі тарифтердің құрылымына қатысты да, шарттар мен таймингке қатысты да нақтылау көп күтілді. Бұл ретте қытай тарапының ресми түсініктемелері тараптар арасында көптеген келіспеушіліктердің сақталғандығын көрсетті.

Маусымның екінші онкүндігінің басында Израиль мен Иран арасындағы қарулы қақтығыс басты назарда болды. Зымыран соққыларымен алмасқаннан кейін жалпы нарықтық көңіл-күй нашарлап кетті, ал мұнай күрт көтеріліп, 17 маусымдағы сауда-саттық қорытындысы бойынша қаңтар айының соңынан бастап шыңға қайтты.

ФРЖ-ның маусым айындағы отырысын тұтастай алғанда бірнеше себеп бойынша оң деп сипаттауға болады. Мәселен, ЖІӨ мен инфляция бойынша болжамдар шамалы нашарлады, бірақ тұтастай алғанда консенсус шеңберіне сәйкес келді. Сонымен қатар, реттеуші бұрынғысынша үстіміздегі жылы мөлшерлемені екі рет төмендетуге бағдарланған. Бәлкім, монетарлық билік инфляциялық тәуекелдерді шектеулі және қысқа мерзімді деп бағалайтын шығар, сондай-ақ оң экономикалық серпіннің жоғалғанын атап өтеді. Осылайша, ФРЖ позициясын проактивті деп сипаттауға болады, бұл нарықтық позициялау тұрғысынан ең жақсы нұсқа болып табылады.

Макрофон соңғы екі апта ішінде өте бай болды және жалпы алғанда жеткілікті қолайлы болып шықты. Атап айтқанда, S&P Global компаниясының іскерлік белсенділік индексі оң серпінді көрсетті, мамыр айында еңбек нарығы 126 мың консенсус жағдайында 139 мың жаңа жұмыс орнымен толықты, орташа жалақы г/г 3,9% -ға өсті, ал жұмыссыздық өзгерген жоқ. Дезинфекциялық тренд дамуын жалғастыруда. Тұтыну бағаларының базалық индексі 2,9% деңгейінде орташа күтулер кезінде 2,8% ж/ж көтерілді, супербазалық және тұрғын үй инфляциясы да баяулауды жалғастыруда.

Динамика инфляции (г/г)

Дереккөз: FactSet

Нарық назары

Алдағы бір жарым апта ішінде сыртқы сауда күн тәртібі инвестициялық қоғамдастықтың назарында болады. ҚХР-мен негіздемелік келісім жасалғаннан бері бір аптадан астам уақыт өтті. Бұл тараптар арасындағы келіспеушіліктерге байланысты нарық қауіптенуінің шынайы екенін көрсетуі мүмкін. Қазіргі уақытта тек Ұлыбританиямен ғана жаңа сауда келісімі жасалды. Бұл ретте тұтастай алғанда тарифтік тәуекелдер мен олар қоздырған нарықтық сату ықтималдығы едәуір әлсіреді. Ақ үй АҚШ-тың сауда серіктестеріне ұсыныстар жасауға көбірек уақыт беруге дайын екенін білдіріп, ағымдағы 9 шілдедегі мерзімнен кейін импорттық баж салығын енгізуді кейінге қалдыруды ұзартуға ниетті. Осылайша, шілде айының басында президент Трамптың бұл күн тәртібіндегі риторикасы тағы да біршама қатаңдайды деп күтуге болмайды. Керісінше, келіссөздердің барабар қарқынын қолдау үшін ауызша қысымның күшеюі мүмкін. Бұл ретте сыртқы сауда тәуекелдерін толығымен жоюға болмайды. Президент Әкімшілігінің импорттық баж салығын енгізуге тыйым салу туралы апелляциясы бойынша сот шешімі әлі шығарылмаған. Нарықтың жергілікті шыңдарға жақындығы жағдайында қысқа мерзімді перспективада тәуекелдер теңгерімін теріс аймаққа жылжытылған деп есептейміз.

Алдағы апталарда ұзақ пайдаланылатын тауарларға тапсырыстардың мамыр айындағы деректері, PCE базалық баға индексі, ISM іскерлік белсенділіктің жаңартылған индексі және жұмыспен қамту статистикасы шығады. Бұл статистика нарықтың көңіл-күйіне жергілікті әсер етеді.

Тоқсандық есептілікті Accenture (CAN) ұсынады. Оның нәтижелері АТ-консалтингке сұранысты бағалауға және кейбір тауашалы АТ-қызметтеріне сұранысты болжауға мүмкіндік береді. Сондай-ақ алдағы апталарда Kroger (KR), FactSet Research (FDS), FedEx (FDX), Carnival (CCL) есеп береді.

Шағын қаржыландыру акциялары

Маусымның бірінші жартысында Russell 2000 (ETF: IWM) 2,5% -ға өсіп, S&P 500-ді басып озды және 0,8% салыстырмалы кірістілікті көрсетті. Russell Microcap (ETF: IWC) 3,8% -ға өсті.

Russell 2000 және S&P 500 арасындағы екі апталық корреляция 16 маусымда 0,95-тен 0,85-ке дейін төмендеді, сәтте 0,71-ге дейін төмендеді. Ақпан айының ортасынан бастап ол 0,9-0,99 диапазонында қалып, шағын компаниялармен салыстырғанда ірі компаниялардың акциялары жағына артықшылықтардың айқын басымдығының жоқтығын көрсетті. Осыған байланысты олардың баға белгілеулері салыстырмалы серпінді көрсетті

Small-caps акцияларының өсу драйвері еңбек нарығы бойынша күшті деректер және сақталып отырған дизинфляциялық тренд болды. Иран мен Израиль арасындағы қарулы қақтығысқа байланысты шикізат пен материалдар (PSCM: +5,4%) және энергетика (PSCE: +11%) салаларына капитал ағыны байқалды.

Кең нарық сияқты, шағын сегмент үшін АҚШ-тың сыртқы сауда күн тәртібінің өзектілігі сақталып отыр. 23 маусым мен 4 шілде аралығында S&P Small Cap 600 индексінен 14 эмитент тоқсандық есептілікті ұсынады. Есеп берудің басталатын маусымы тарифтер мен геосаяси шиеленістің шағын компаниялардың нәтижелеріне бастапқы әсерін бағалау мүмкіндігі қызықты болады. Осыған байланысты ең қызығы қорғаныс және бақылау үшін пилотсыз және жүйелерді шығаратын AeroVironment (AVAV) орташа капиталдандырылған компаниясының шығарылымы болады.

Техникалық картина

S&P 500 үшін техникалық кесте бейтарап-оң көрінеді. Индекс жергілікті өрлеу трендінде қалып отыр. 5970 пункт деңгейінде қолдау расталды, қызып кету белгілері байқалмайды: RSI 70 пункттен жоғары компаниялардың үлесі шамамен 5% -ды құрайды. Алыпсатарлық инвесторлар арасында кең нарық индексі бойынша өсіп келе жатқан теріс фьючерстік экспозициямен бірге раллидің тар болуы одан әрі өсу әлеуетінің болуын болжауға мүмкіндік береді. Сонымен қатар, бұл әлеует шектеулі болып көрінеді, себебі бенчмарк тарихи шыңнан 2,6% төмен.

Күтілетін сауда-саттық диапазоны

5930-6150 тармақ диапазонындағы S&P 500 индексінің қозғалысына бағдарланамыз.