Двухнедельный обзор фондовых рынков №324. Вперед, на зеленый!

Ора

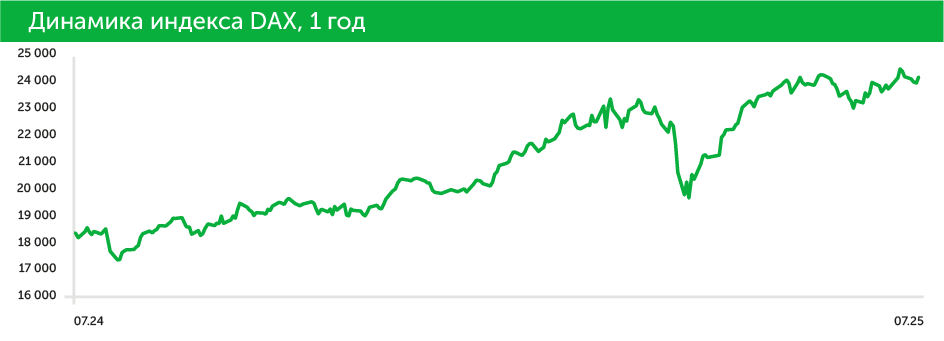

Немецкий рынок. Новые вершины впереди

Коррекция DAX после обновления рекордов может смениться еще одной восходящей волной

| Акция | значение на 11.07.2025 | значение на 27.06.2025 | изменение, % |

| DAX Index | 24 255,31 | 24 033,22 | 0,9% |

| TKA GR Equity | 11,21 | 9,03 | 24,1% |

| SIX2 GR Equity | 92,95 | 79,05 | 17,6% |

| KGX GR Equity | 53,75 | 46,40 | 15,8% |

| BMW GR Equity | 85,24 | 76,40 | 11,6% |

| DHER GR Equity | 24,65 | 22,30 | 10,5% |

| BMW3 GR Equity | 77,75 | 70,70 | 10,0% |

| 8TRA GR Equity | 29,80 | 27,22 | 9,5% |

| NCH2 GR Equity | 10,61 | 9,77 | 8,6% |

| NDX1 GR Equity | 18,95 | 17,46 | 8,5% |

| NDA GR Equity | 95,20 | 88,30 | 7,8% |

| WCH GR Equity | 68,70 | 63,75 | 7,8% |

| HAG GR Equity | 101,70 | 94,70 | 7,4% |

| BOSS GR Equity | 41,69 | 38,89 | 7,2% |

С 30 июня по 4 июля ключевой индекс немецкого фондового рынка DAX скорректировался на 1%. При этом в моменте ему удалось подойти к недавним историческим максимумам. Удачно начавшие эту неделю акции сектора здравоохранения завершили торги понедельника в минусе. Котировки Bayer упали на 5,3% на новости об обращении Верховного суда США в администрацию президента с просьбой прокомментировать ситуацию вокруг компании на фоне исков и апелляции по их гербициду Roundup. Активным покупкам препятствовали ожидания вступления в силу таможенных пошлин для торговых партнеров США и обсуждение налогового законопроекта Трампа, принятие которого, впрочем, способствовало отскоку DAX и поддержало акции сектора возобновляемой энергетики. После снятия Вашингтоном экспортных ограничений на поставки в Китай программного обеспечения для разработки микросхем Siemens, как один лидеров этой индустрии, заявила о восстановлении доступа к своим технологиям для китайских клиентов. Позитивно на немецком рынке была воспринята американская статистика новых рабочих мест за июнь, число которых превысило ожидания. В лидеры роста 5 июля на фоне повышения целевой цены по ее акции аналитиками J.P. Morgan и Deutsche Bank вышла Rheinmetall с результатом +3,3%.

С 7 по 11 июля DAX прибавил почти 2% и установил новый исторический максимум на отметке 24 639 пунктов. Неделя началась вполне даже бодро, несмотря на приближение дедлайна по вводу США импортных пошлин. Представители руководства Евросоюза позитивно высказывались о переговорах по этой повестке с американскими партнерами, отмечался прогресс и даже анонсировалось достижение соглашений в ближайшие дни. В то же время президент США 7 июля заявил о повышении тарифов для 14 стран, включая Южную Корею, Лаос и Мьянму, с 25% до 40%. Однако реализация планов Белого дома в отношении изменений тарифной политики была сдвинута на 1 августа, что повысило надежду биржевых игроков на дальнейшие результативные переговоры. Также в течение недели поступила информация о пошлинах в размере 50% на импорт меди других товаров из Бразилии и повышении тарифа для Канады до 35%, что негативно сказалось на биржевой динамике. К тому же сохранялась неопределенность в отношении пошлин для ЕС. Прозвучавшее на выходных заявление Трампа о том, что их размер составит 30% привело к заметным распродажам в начале текущей недели. Участники рынка не получали значимых макроэкономических новостей и находились в ожидании старта сезона отчетов за второй квартал. В лидеры роста вышла военно-промышленная компания Renk, акции которой 3 июля поднялись на 5% на сообщении Bloomberg о планах продажи гражданского сегмента.

Ключевые макропубликации и корпоративные новости ближайших недель. 24 июля будут опубликованы предварительная оценка индекса деловой активности (PMI) в Германии за июль (консенсус для показателя в промышленности: 49,5 пункта, в сервисах: 50,7 пункта) и данные уверенности потребителей на август по версии GfK (консенсус: -20 пунктов). 25 июля Ifo обнародует индекс бизнес-климата в Германии за июль (консенсус: 88,9 пункта). 30 июля выйдет предварительная статистика ВВП Германии за второй квартал (консенсус: 0,1% г/г и м/м). 31 июля будут опубликованы данные инфляции за этот месяц. Квартальные результаты 22 июля представит SAP, 24-го — Deutsche Bank, а 25-го — Volkswagen.

Важные новости

Сокращение экспорта из Германии в мае превысило прогнозы. Показатель снизился на 1,4% м/м, притом что в консенсус Reuter закладывалось его уменьшение лишь на 0,2%. Поставки в США, обложившие их тарифом 10%, в мае упали на 7,7% м/м, а в апреле — на 10,5% м/м.

Промпроизводство в Германии выросло сильнее ожиданий. Позитивную динамику показателя, который за май увеличился на 1,2% при прогнозе стагнации, обеспечили автопром и энергетический сектор.

Европейское рейтинговое агентство Scope прогнозирует рост госдолга Германии. По расчетам экспертов с 62,5% ВВП в 2024-м он повысится до 74% к 2030 году в связи с принятием закона, позволяющего увеличение бюджетных расходов. Аналитики считают, что траты на инфраструктуру в размере 500 млрд евро могут подстегнуть рост ВВП с 0,7% до 1%. Однако финансирование ВПК не окажет на этот показатель решающего влияния, так как ожидается, что только половина потраченных средств простимулирует экономику.

Ожидания и стратегия

После коррекции DAX можно ждать очередную волну роста в рамках локального восходящего канала с обновлением исторических максимумов. Этот сценарий реализуется, если бенчмарку удастся удержаться выше 23 800 пунктов. Во многом динамику на фондовых площадках будет определять стартовавший сезон отчетности.