Двухнедельный обзор фондовых рынков №336. Выбор вектора

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Рынок Германии. DAX взял высоту 25 000

Обновление исторических максимумов обусловила макростатистика за декабрь вкупе с динамикой акций оборонного и технологического секторов

Лидеры роста в индексе DAX

| Акция | значение 23.12.25 | значение 09.01.26 | Изменение |

| DAX Index | 24 340,06 | 25 261,64 | 3,8% |

| RHM GR Equity | 1 538,00 | 1 892,00 | 23,0% |

| IFX GR Equity | 36,63 | 41,64 | 13,7% |

| AIR GR Equity | 196,28 | 214,85 | 9,5% |

| BAYN GR Equity | 35,79 | 38,92 | 8,7% |

| MTX GR Equity | 354,00 | 384,40 | 8,6% |

| RWE GR Equity | 44,62 | 47,99 | 7,6% |

| SIE GR Equity | 237,35 | 254,90 | 7,4% |

| MRK GR Equity | 120,10 | 128,80 | 7,2% |

| EOAN GR Equity | 15,88 | 16,82 | 6,0% |

| CON GR Equity | 65,56 | 69,20 | 5,6% |

| SRT3 GR Equity | 244,70 | 258,10 | 5,5% |

| VNA GR Equity | 24,07 | 25,33 | 5,2% |

| SHL GR Equity | 44,42 | 46,57 | 4,8% |

Динамика индекса DAX, 1 год

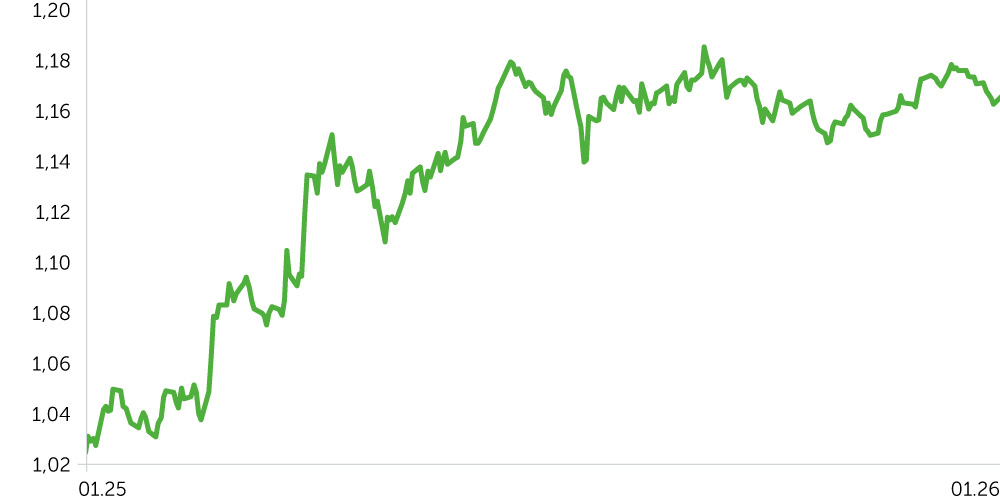

Динамика EUR/USD, 1 год

С 29 декабря по 2 января индекс DAX поднялся на 0,8%, вплотную подойдя к новому максимуму. Позитивной динамике не помешало небольшое снижение акций оборонного сектора на фоне заявлений американского президента о согласовании условий прекращения огня в Украине с Владимиром Зеленским. В первый торговый день нового года котировки оборонщиков отскочили на 3,3%, обновляя рекорды. В конце декабря в лидерах роста были технологические компании, ретейлеры, банки и добывающая отрасль. По итогам ушедшего года DAX вырос на 23%, что стало лучшим результатом с 2019-го.

За период с 5 по 9 января DAX вырос на 2,9%, впервые в истории пробив вверх отметку 25 тыс. пунктов. В фокусе внимания инвесторов в начале недели был оборонный сектор, котировки которого поднялись на 4,1% на фоне событий в Венесуэле и очередных призывов президента США увеличить траты на ВПК. За весь рассматриваемый отрезок времени эта отрасль выросла на 10%, а капитализация Rheinmetall увеличилась на 18%, подойдя к историческому пику. Поддержку рынку в целом оказала статистика инфляции. По еврозоне и Германии она замедлилась с 2,1% и 2,6% годовых до цели ЕЦБ на уровне 2%. В конце недели TSMC представила уверенные результаты за четвертый квартал, что вызвало положительную реакцию у всего сегмента производителей полупроводников и простимулировало рост акций Infineon. Данные розничных продаж в Германии за ноябрь зафиксировали снижение, что оказало небольшое давление на ретейл. Среди лидеров роста отметим Puma (+8,5%), подорожавшую на новости о предложении китайской Anta Sports к владельцам компании о покупке ее 29%-го пакета.

Ключевые макропубликации и корпоративные отчеты ближайших двух недель в Германии. 20 января ZEW выпустит данные январского индекса экономических настроений (консенсус: 42 пункта). 23 января выйдет предварительная оценка индекса деловой активности (PMI) от S&P Global в промышленности (консенсус: 48,5 пункта, декабрь: 47 пунктов). 26 января будет опубликован индекс настроений бизнеса от Ifo (консенсус: 88,4 пункта, декабрь: 87,6 пункта). 29 января сезон отчетов за четвертый квартал откроют SAP и Deutsche Bank.

Важные новости

Предварительные оценки зафиксировали достижение инфляцией в ФРГ таргета ЕЦБ. За декабрь показатель составил 2% г/г против 2,6% в ноябре при консенсусе Reuters на уровне 2,2%. Базовый индекс потребительских цен (без учета продуктов питания и энергоносителей) вырос на 2,4% после 2,7% месяцем ранее. Дезинфляционный тренд поддержали цены на энергоресурсы, одежду, продовольствие и развлечения.

Безработица в Германии за 2025 год достигла максимума за 12 лет. Средний показатель увеличился на 161 тыс., до 2,95 млн. В декабре его рост замедлился до незначительных 3 тыс.

Экспорт Германии в ноябре сократился на 2,5% м/м. Прогнозы большинства экспертов не предполагали выраженной динамики. Она была обусловлена снижением поставок на рынки ЕС и США.

Промпроизводство в стране увеличивается с сентября. За ноябрь показатель вырос на 0,8% м/м, а объем промышленных заказов повысился на 5,6% м/м.

Ожидания и стратегия

DAX преодолел важное сопротивление на уровне 24,7 тыс. пунктов и обновил исторические максимумы. Дальнейшее движение индекса определит сезон отчетов за четвертый квартал. Если корпоративные результаты окажутся сильными, бенчмарк сможет подняться до 26 тыс. пунктов. В случае реализации пессимистичного сценария прогнозируем его консолидацию в пределах 24,9–25,4 тыс. пунктов.