Двухнедельный обзор фондовых рынков №340. Эффект разорвавшейся бомбы

Новости компаний в поле зрения наших аналитиков

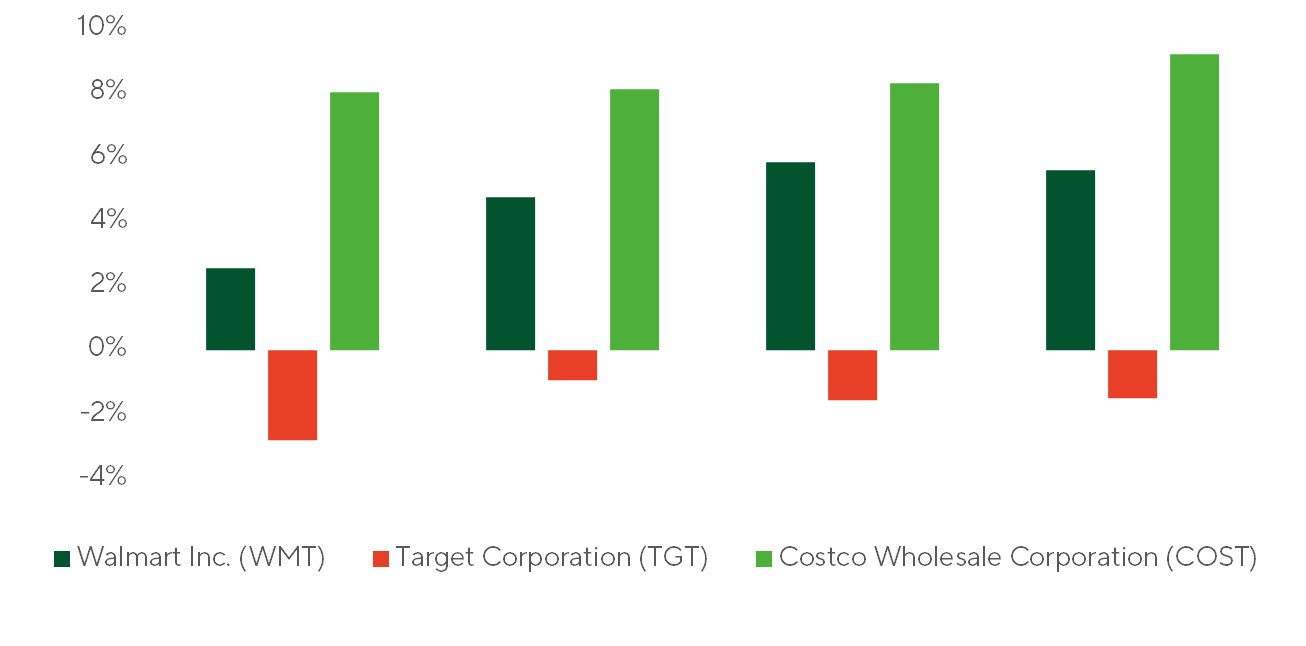

Costco

Costco (COST) сохраняет лидерство по темпам роста выручки среди крупнейших американских ретейлеров. По итогам последнего отчетного квартала выручка торговой сети увеличилась на 9,1% г/г, до $68,24 млрд, или на 8,7% г/ на сопоставимой основе. Сопоставимые продажи в США выросли на 5,9% г/г, в Канаде — на 10,1% г/г, на других международных рынках — на 13% г/г. Операционная прибыль составила $2,6 млрд (+12% г/г) при марже 3,8%. EPS достигла $4,58, превысив консенсус-прогноз. Реакция рынка на отчетность Costco была нейтральной. По мультипликатору P/E компания оценена выше 50, что значительно больше, чем у Amazon (AMZN) и Walmart (WMT).

Динамика выручки за последние четыре квартала.

Источник: FactSet

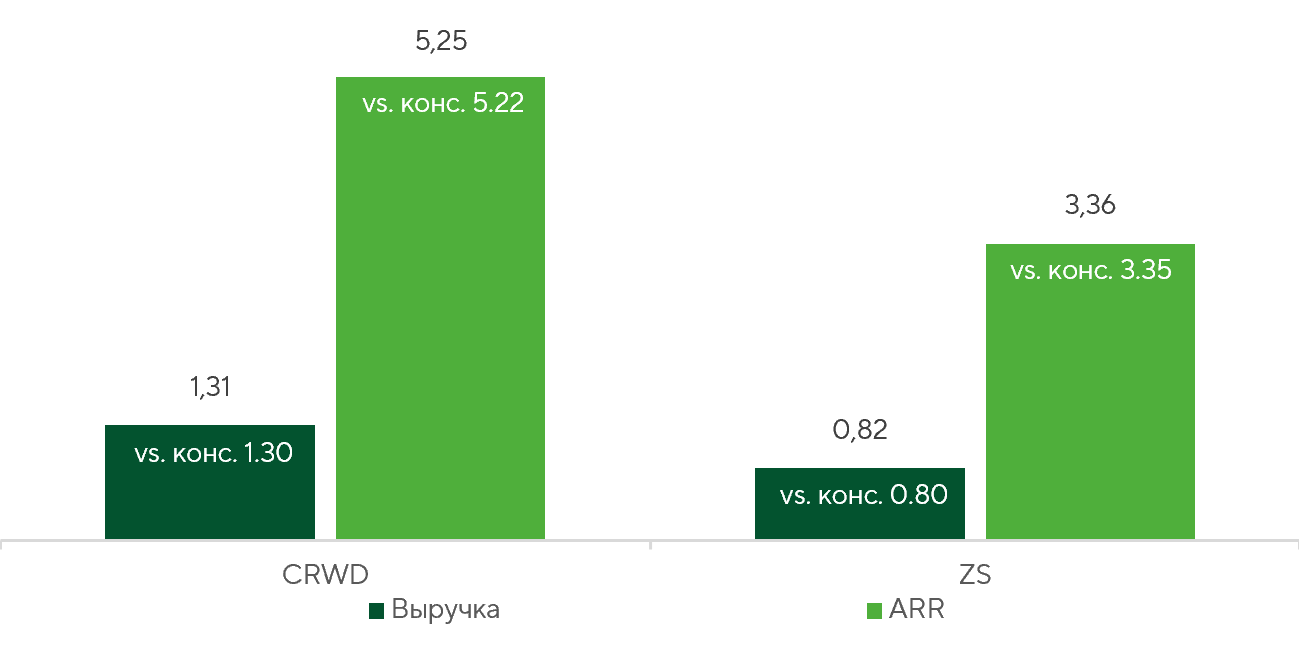

Zscaler, CrowdStrike

Ведущие компании в сфере кибербезопасности Zscaler (ZS) и CrowdStrike (CRWD) отчитались за последний квартал лучше консенсус-прогноза, что подтверждает масштабируемость и устойчивость их бизнес-моделей. Структурный рост отрасли продолжает поддерживаться усложнением киберугроз и глобальным переходом корпоративных инфраструктур к архитектуре Zero Trust. В этих условиях компании стремятся консолидировать ИТ-бюджеты и отдают приоритет интегрированным платформам безопасности.

Хотя на рынке усилились опасения относительно возможного влияния автономных ИИ-агентов, для бизнес-моделей CrowdStrike и Zscaler эта тенденция скорее выступает драйвером спроса. Увеличение числа атак с использованием ИИ требует соответствующим образом продвинутых защитных алгоритмов, что стимулирует клиентов ускоренно внедрять их платформы. Сохраняющееся лидерство компаний в области ИИ-ориентированной киберзащиты поддерживает привлекательность акций сектора для долгосрочных инвестиций.

Сравнение квартальной выручки ($ млрд) и годовой рекуррентной выручки (ARR) ($ млрд) с консенсусом-рынка.

Источник: FactSet

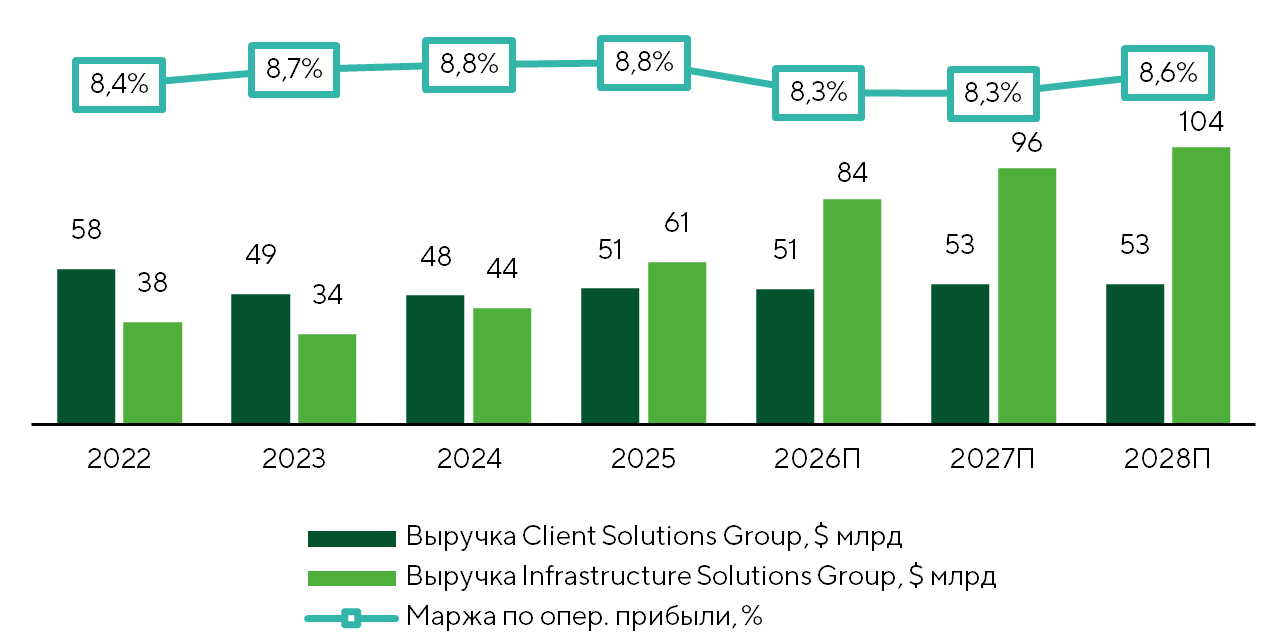

Dell Technologies

26 февраля Dell Technologies (DELL) представила сильный квартальный отчет: прибыль и выручка корпорации существенно превысили средние ожидания рынка. Более высокими, чем прогнозировалось, оказались и темпы роста инфраструктурного и клиентского сегментов. Гайденс компании на текущий квартал и весь 2026 год также был оптимистичнее консенсуса на всех уровнях. Менеджмент отметил активное увеличение выручки от ИИ‑серверов при одновременном улучшении маржинальности бизнеса традиционных серверов, систем хранения данных и ПК. Рынок отреагировал на отчет очень позитивно: на следующий после релиза день акции Dell взлетели в цене почти на 22%. Несмотря на общий оптимизм, перспективы повышения рентабельности бизнеса остаются крайне скромными, в том числе из-за общерыночного дефицита компонентов. Спустя неделю на конференции Morgan Stanley компания подчеркнула, что входит в год с рекордным портфелем заказов в $43 млрд и рассчитывает на удвоение масштаба направления ИИ-серверов за счет рекордного спроса.

Динамика финансовых показателей Dell.

Источники: FactSet, Dell, Freedom Broker

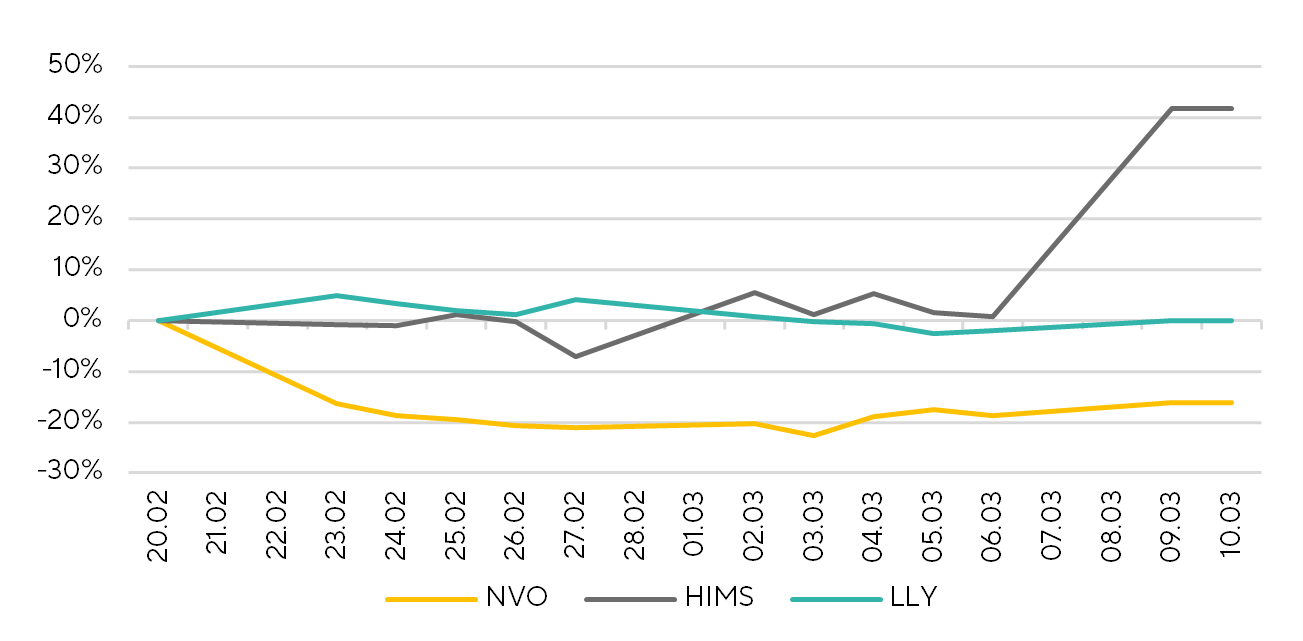

Eli Lilly, Novo Nordisk

Версия GLP-1-препарата Eli Lilly (LLY) для перорального применения в исследовании фазы III продемонстрировал более выраженное снижение гликированного гемоглобина и массы тела, чем аналог от Novo Nordisk (NVO). Полученные данные дополнительно укрепляют лидерские позиции Eli Lilly в сегменте лекарств на основе GLP-1.

Неожиданностью стало сообщение о новом соглашении между Hims & Hers Health (HIMS) и Novo Nordisk, которые до этого судились из-за планов первой компании продавать на своей платформе копию перорального Wegovy. Условия новых договоренностей подразумевают продажу по каналам Hims & Hers таблетированных препаратов GLP-1 от Novo Nordisk, которая откажется от всех судебных претензий. На наш взгляд, сделка носит взаимовыгодный характер. Для Hims & Hers она снимает ключевой регуляторный риск, а для Novo Nordisk открывает дополнительные возможности дистрибуции на фоне усиливающейся конкуренции со стороны Eli Lilly.

График акций HIMS, NVO, LLY c 20 февраля по 10 марта.

Источник: FactSet

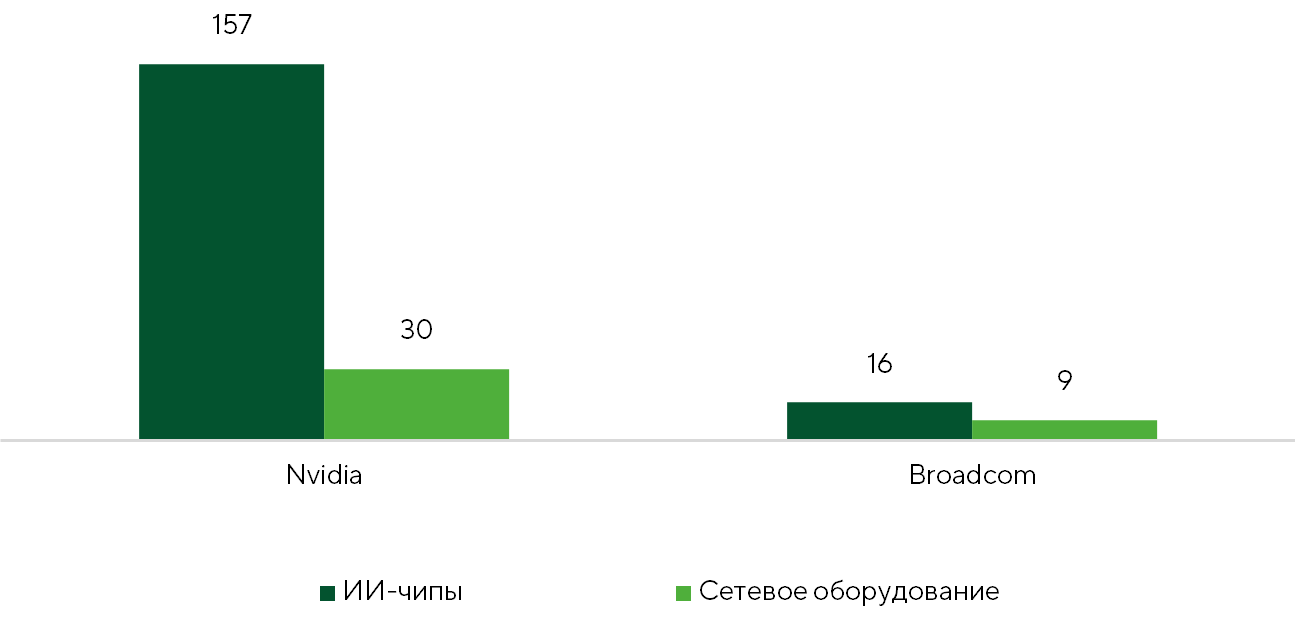

NVIDIA, Broadcom

Квартальные результаты двух главных поставщиков чипов и сетевого оборудования для ИИ-дата-центров NVIDIA (NVDA) и Broadcom (AVGO) оказались сильными. Компании также порадовали инвесторов оптимистичными прогнозами и не оправдали пессимистичных ожиданий в отношении маржинальности. Состояние баланса NVIDIA сигнализирует о готовности к дальнейшему росту бизнеса, несмотря на увеличение дефицита чипов памяти и прочих компонентов. Запасы и совокупные обязательства компании по поставкам приближаются к отметке $120 млрд, и это также гарантирует сохранение высокой валовой маржи. Broadcom и NVIDIA напрямую конкурируют в разработке чипов и сетевого оборудования для ИИ-дата-центров, поэтому рост их котировок и оптимизм инвесторов отражают впечатляющие масштабы построения новой инфраструктуры. Хотя Broadcom остается лидером сегмента сетевого оборудования в техническом плане, по масштабу бизнеса прямой конкурент заметно ее обгоняет. Конференция NVIDIA GTC 2026, стартующая 16 марта, вероятно, станет новым позитивным драйвером для акций NVDA.

Выручка сегмента дата-центров за 2025 год, $ млрд.

Источники: NVIDIA, Broadcom, FactSet, Freedom Broker