Двухнедельный обзор фондовых рынков №339. Игра от обороны

Новости компаний в поле зрения наших аналитиков

Anthropic, CrowdStrike, Zscaler

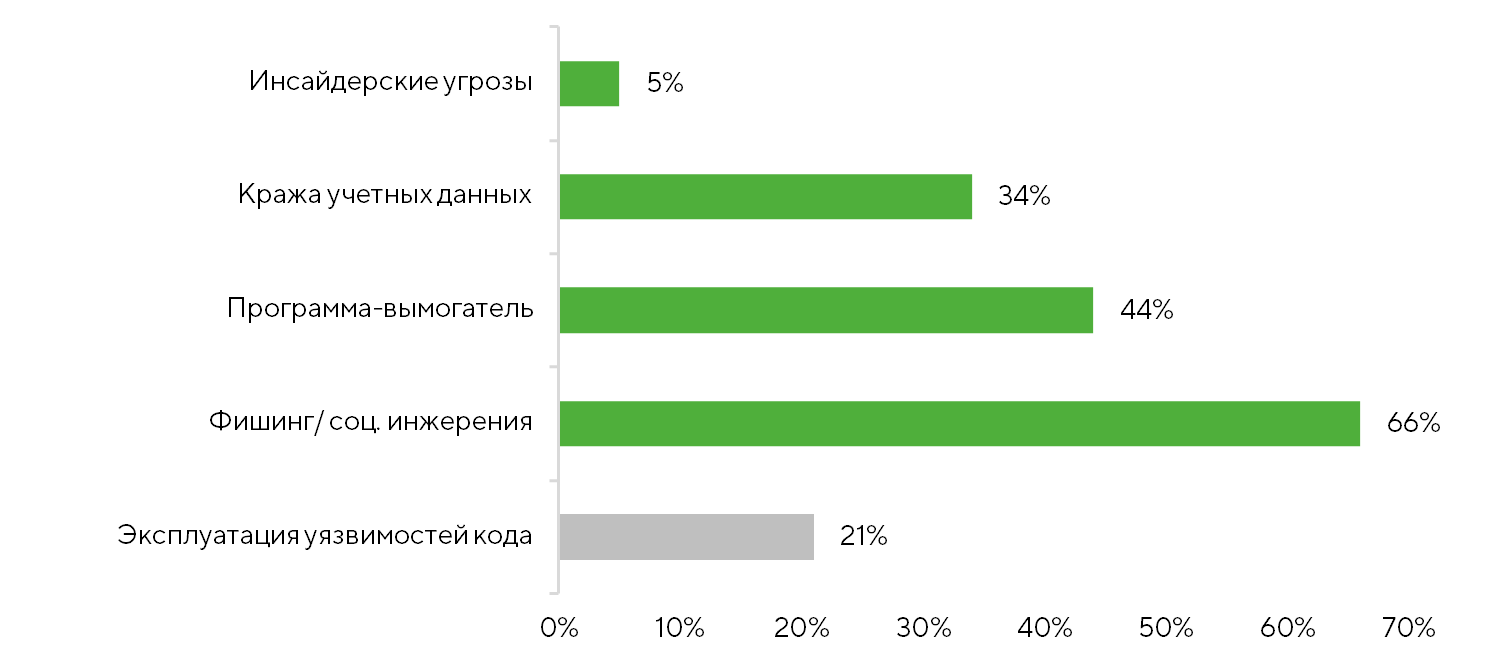

Запуск Claude Code Security вызвал эмоциональную распродажу в секторе кибербезопасности, но рынок скомкал совершенно разные сегменты ИТ-защиты в одну проблему. Продукт Anthropic предназначен исключительно для разработчиков и сканирования исходного кода, что никак не заменяет инфраструктурную и сетевую защиту, на которой специализируются традиционные компании кибербезопасности. В реальности безупречный код не решает ключевых проблем рантайма. Ни один анализатор кода не защитит корпоративную сеть от фишинга, кражи учетных данных сотрудника (Identity threats), социальной инженерии инсайдеров или DDoS-атак. Более того, ИИ-генерация кода ускоряет цикл разработки, что приводит к кратному росту количества приложений (workloads) в облаках, которые такие компании как CrowdStrike (CRWD) и Zscaler (ZS) должны защищать в реальном времени. Текущая просадка котировок из-за релиза Anthropic не ломает долгосрочный инвестиционный тезис для компаний из сектора кибербезопасности.

Доля инцидентов по вектору атаки (%)

Источник: Verizon DBIR 2024, ENISA Threat Landscape 2025

Примечание: Векторы не являются взаимоисключающими — один инцидент может задействовать несколько

Deere & Company

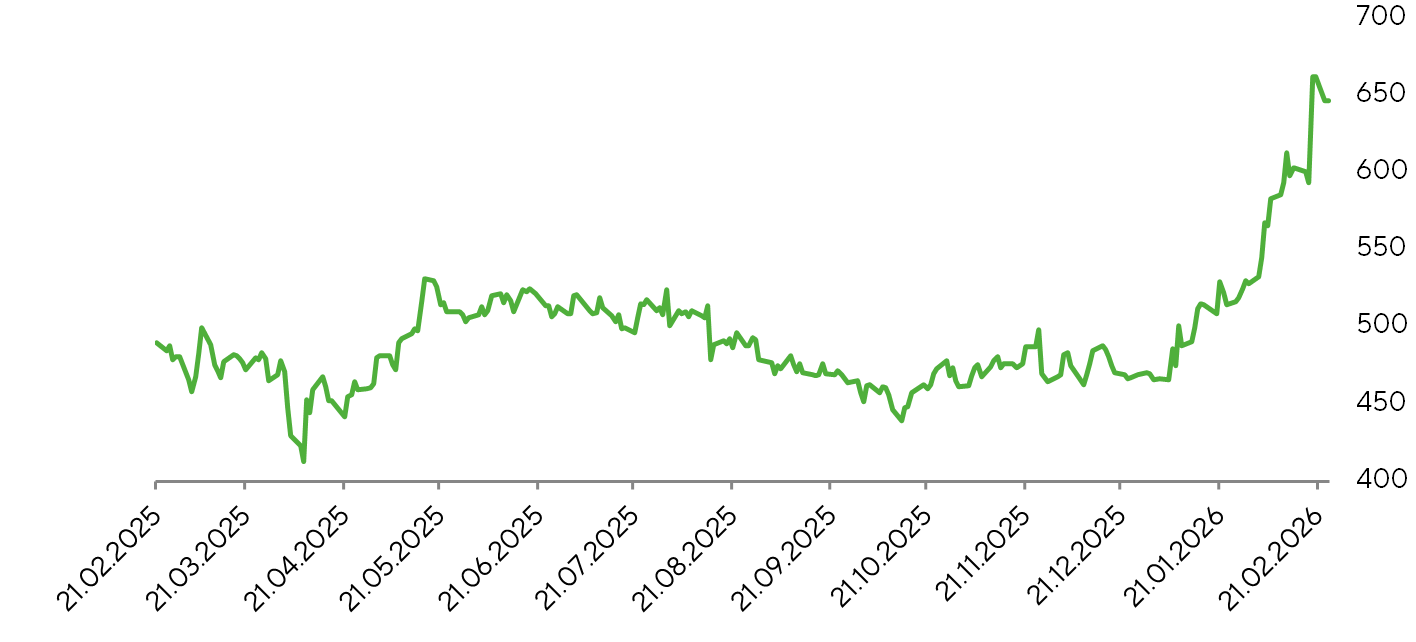

Выручка Deere & Company (DE) от продажи оборудования за первый квартал 2026 финансового года выросла на 18% г/г, до $8 млрд, что оказалось выше собственных ориентиров компании. Совокупный результат составил $9,6 млрд. В то же время чистая прибыль сократилась на 25% г/г, до $656 млн, из-за давления на маржу и неблагоприятной структуры продаж. Слабый спрос предъявляется на крупную технику компании, особенно в Северной Америке. Кроме того, Deere наращивает производственные затраты, что оказывает давление на ее прибыльность. В то же время востребованность малого сельскохозяйственного и строительного оборудования более устойчива. Это обеспечивается спросом на садовую технику, а также на инструментарий для создания инфраструктуры, включая строительство дата-центров. Менеджмент ожидает прохождения дна цикла в текущем году, прогнозируя средний однозначный темп роста совокупных продаж. В то же время у компании есть опора в виде крепкого бэклога и нейтральной динамики соотношения между ценами и затратами даже с учетом $1,2 млрд расходов на пошлины.

Целевая цена по акции DE — $570, рекомендация — «держать».

Динамика котировок DE

Источник: FactSet

Paramount Skydance, Warner Bros. Discovery, Netflix

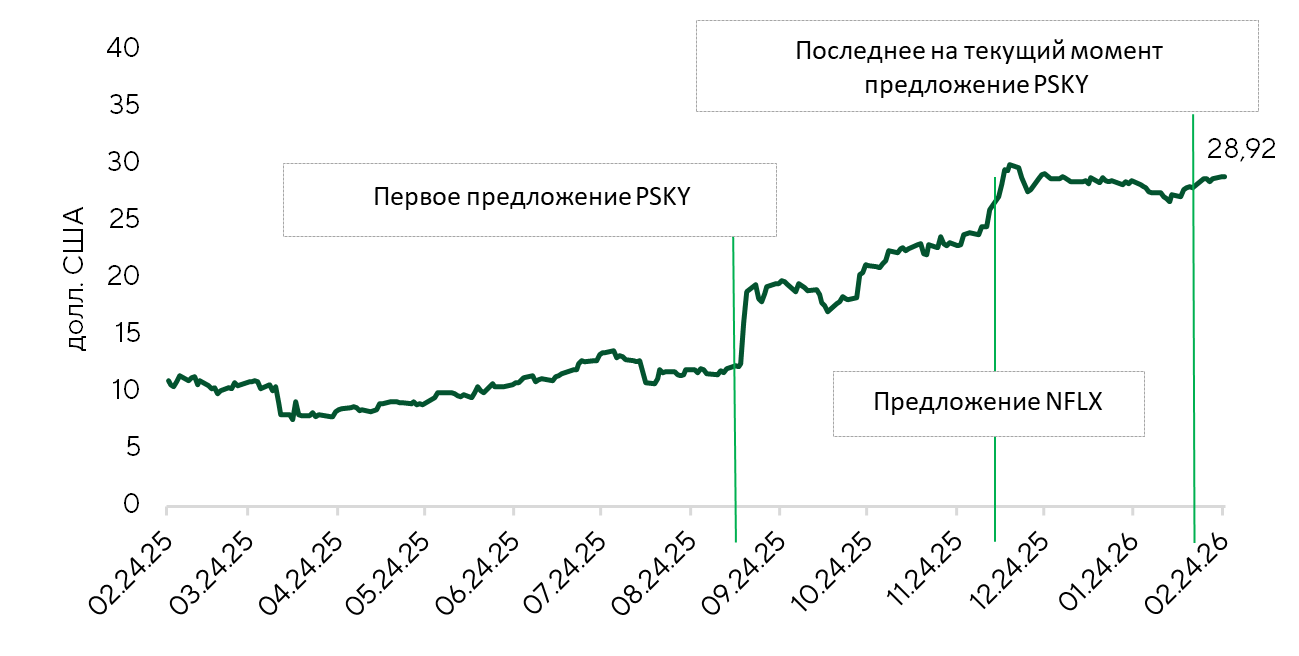

Paramount Skydance (PSKY) 23 февраля представила совету директоров Warner Bros. Discovery (WBD) улучшенное предложение о выкупе. По данным из неофициальных источников, стоимость сделки оценена примерно в $32 за акцию, оплата предусмотрена только в форме денег.

В декабре Warner Bros. Discovery подписала соглашение с Netflix (NFLX) о продаже студийного (Warner Bros.) и стримингового (HBO, Max) сегментов за $27,75 за акцию, или примерно за $82,7 млрд в совокупности. Телевизионный сегмент при этом выделялся в отдельную компанию Discovery Global, долевые бумаги которой перейдут акционерам Warner Bros. Discovery. 10 февраля Paramount заявила о готовности купить всю компанию без разделения активов по $30 за акцию (~$108 млрд), взяв на себя выплату неустойки Netflix ($2,8 млрд) с комиссией за задержку (ticking fee) в размере $0,25 за акцию за каждый квартал отсрочки заключения сделки. Однако совет директоров Warner Bros. Discovery 17 февраля отклонил это предложение, дав Paramount неделю на его улучшение.

Если оценка от $32 за акцию в обновленном предложении Paramount подтвердится официально, это сделает его объективно более выгодным для акционеров, чем оферта Netflix с неопределенной стоимостью спин-офф Discovery Global. Далее у Netflix будет четыре рабочих дня для пересмотра своих условий покупки. Решение о параметрах этого M&A-соглашения будет принято 20 марта на общем собрании акционеров Warner Bros. Discovery.

Цена за акцию WBD

Источник: FactSet

Nebius Group

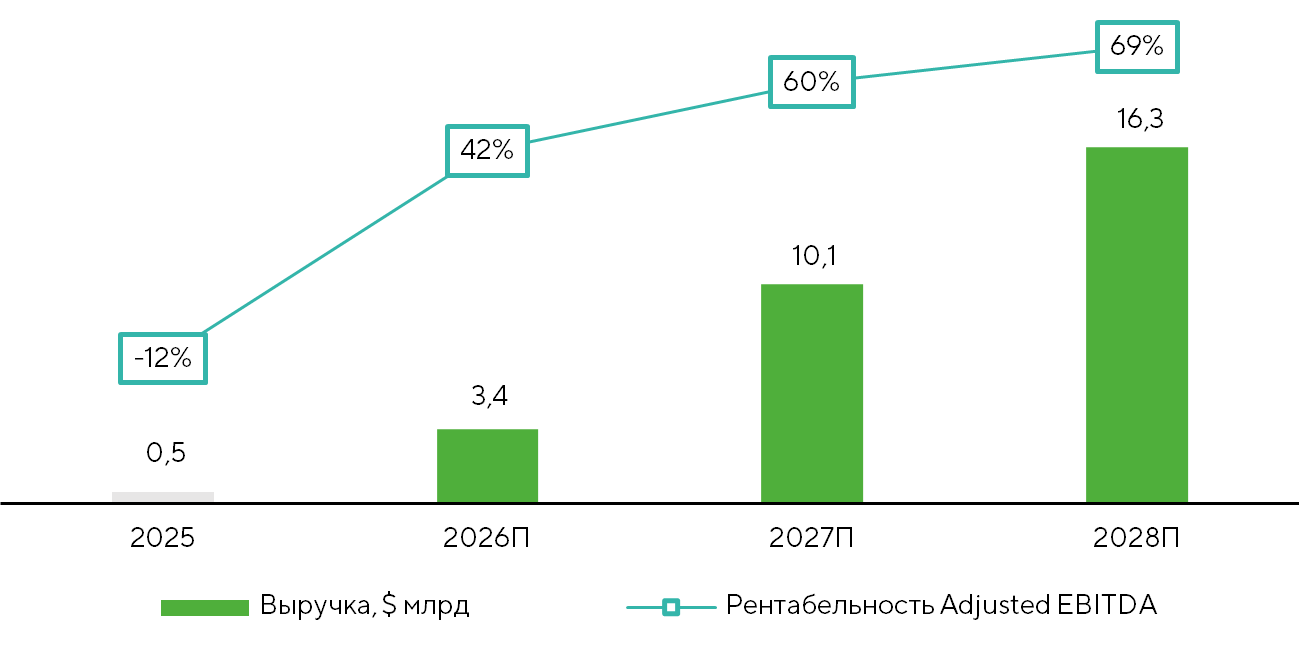

Nebius Group N.V. (NBIS) отчиталась за четвертый квартал прошлого года ниже среднерыночных ожиданий в отношении выручки и скорректированной EBITDA. Гайденс компании на 2026 год также оказался чуть более консервативным, чем предполагало большинство инвестсообщества. Тем не менее выручка в годовом выражении (ARR) на конец квартала достигла $1,25 млрд при ноябрьском ориентире менеджмента в пределах $0,9–1,1 млрд. Nebius сохранила прогноз этого показателя по итогам текущего года в диапазоне $7–9 млрд, а гайденс по законтрактованной мощности пересмотрела с 2,5+ ГВт до 3,0+ ГВт. Инвесторы позитивно восприняли отчетность компании: ее акции с дня публикации 12 февраля по середину последней декады месяца прибавили более 12%. В частности, позитивную реакцию рынка вызвала четкая стратегия менеджмента по финансированию CAPEX-программы с небольшим долговым компонентом.

Динамика ключевых финансовых показателей Nebius Group N.V.

Источники: FactSet, Nebius Group N.V., Freedom Broker

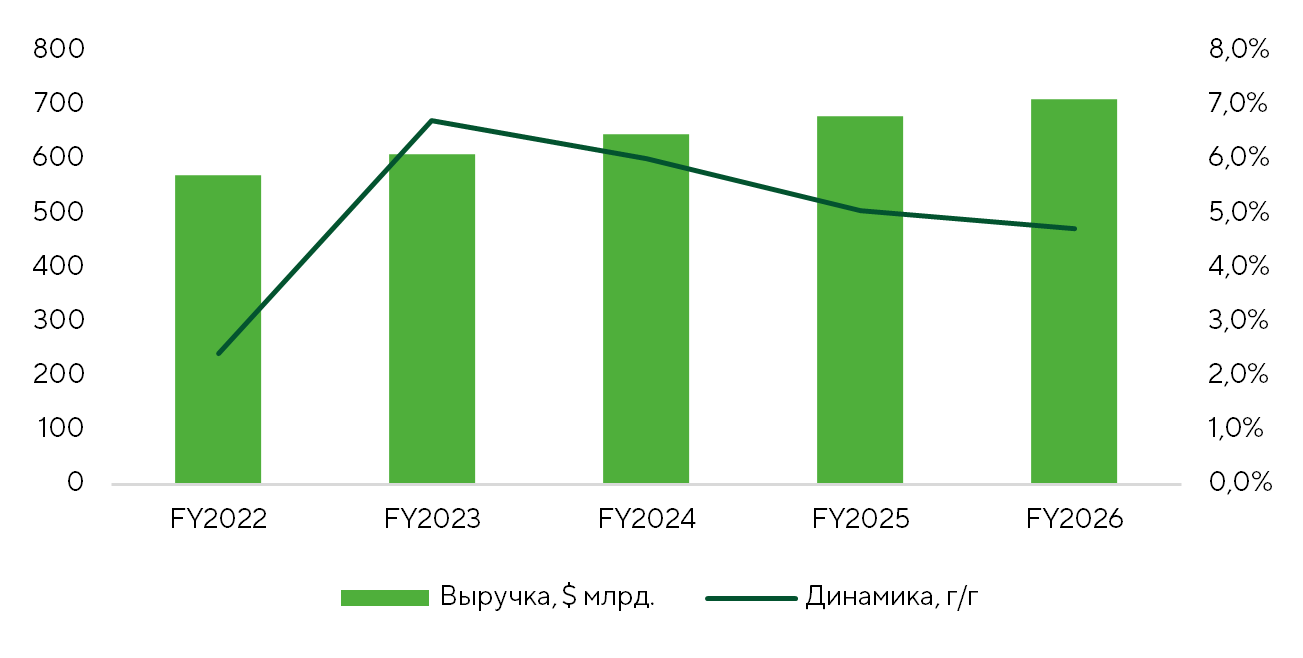

Walmart

Выручка Walmart (WMT) за последний отчетный квартал выросла более чем на 5% г/г, до $129,2 млрд, превысив среднерыночные ориентиры. Объем глобальных онлайн-продаж компании увеличился на 24%. Менеджмент торговой сети прогнозирует в 2027 финансовом году замедление роста выручки до 3,5–4% г/г при увеличении операционной прибыли в пределах 6–8% и операционной марже около 5%, что является низким показателем для ретейлера. Реакция рынка на его отчетность оказалось негативной: котировки акций WMT откатились от максимума $135, достигнутого накануне релиза, на 9%. Текущий мультипликатор P/E превышает 45, что значительно выше, чем у лидера онлайн-розницы компании Amazon (AMZN).

Выручка и динамика выручки WMT

Источники: FactSet