Двухнедельный обзор фондовых рынков №326. Между двух огней

Вадим Меркулов

директор аналитического департамента Freedom Finance Global

Gerdau. Как закалялась сталь

Акции GBB интересны для инвестиций с таргетом на горизонте года на уровне $3,5

О компании

Gerdau S. A. (GGB) — транснациональная металлургическая компания с активами в Латинской и Северной Америке. География присутствия позволяет эмитенту сочетать преимущества развивающихся экономик cо стабильностью и высокой маржей отрасли на развитых рынках. Вертикальная интегрированность, лидирующие позиции в секторе переработки лома и производстве продукции с высокой добавленной стоимостью обеспечивает компании защитный статус и открывает перспективы для улучшения рентабельности.

| Тикер | GGB |

| Цена на момент анализа | $2,96 |

| Целевая цена акций | $3,50 |

| Потенциал роста | 18,24% |

| Акция против индексов | д | нед | мес | кв | г |

| GGB | (1,0%) | 1,4% | (0,7%) | 13,0% | (6,3%) |

| S&P 500 | (0,3%) | 0,7% | 1,8% | 12,6% | 19,3% |

| Russell 2000 | (0,1%) | 0,2% | (0,8%) | 9,6% | 6,5% |

| DJ Industrial Average | (0,5%) | (0,4%) | (0,9%) | 6,6% | 11,3% |

| NASDAQ Composite Index | (0,3%) | 1,6% | 3,9% | 19,3% | 27,7% |

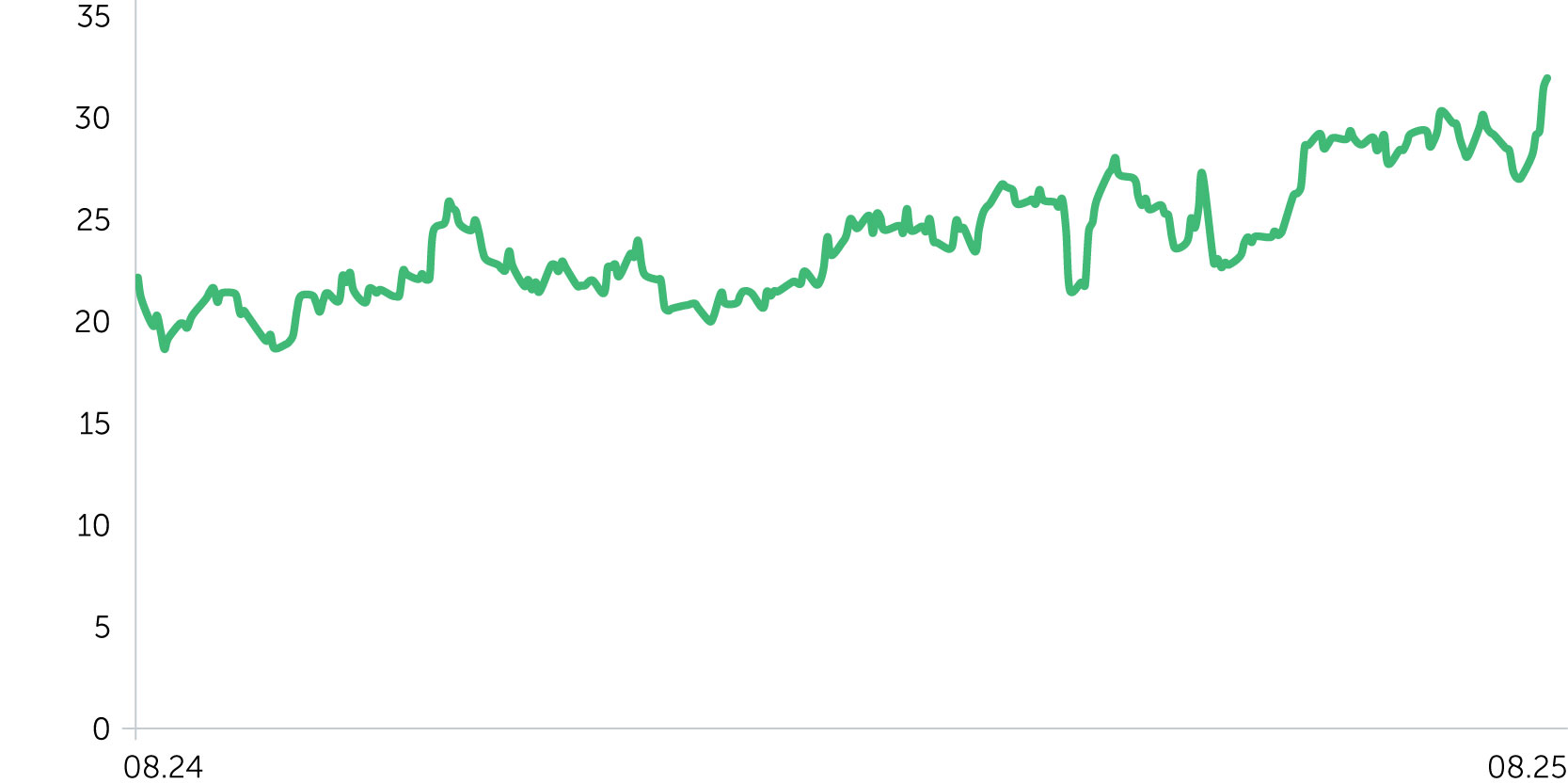

Динамика GGB, $

Ключевые инвестиционные тезисы

- Позитивные прогнозы мировых цен на продукцию компании. Цены на горячекатаную сталь в Китае выросли на 4% кв/кв и могут получить дополнительную поддержку от сокращения объемов ее производства в стране, а также от сдерживания чрезмерной конкуренции, которая привела к удешевлению этой продукции и росту ее чистого экспорта из КНР на 25% г/г за прошлый год и еще на 12–13% с начала текущего. По прогнозам некоторых участников рынка, предложение горячекатаной стали может сократиться на 2–3%. В результате рынок придет в сбалансированное состояние, а цены на сталь получат поддержку.

- Внешнеторговая и монетарная политика США. Введенные администрацией Белого дома повышенные пошлины на импорт стальной продукции оказали поддержку локальным ценам на нее. Характерная для американской черной металлургии стоимостная премия за счет новой внешнеторговой политики Штатов получила дополнительный позитивный импульс. На домашнем для Gerdau рынке цены выросли на 27% г/г при сохранении стабильности в Китае. Возвращение Федеральной резервной системы к смягчению монетарной политики станет стимулом для экономического роста, что должно поддержать спрос на сталь и ее цены. По данным CME Group, рынок фьючерсов закладывает в ожидания три пересмотра ставки ФРС вниз до конца текущего года. Прогноз Freedom Broker предполагает лишь одно ее снижение.

- Фундаментальная оценка. По мультипликатору NTM EV/EBITDA компания оценивается в 3,5x, что подразумевает потенциал роста 32% до среднего уровня за последние шесть лет. Значение NTM P/E, равное 8,9x, сигнализирует о недооцененности акции GGB примерно на 19%. Gerdau выглядит перепроданной по сравнению с аналогами на глобальном рынке. Медианный уровень FY2 P/E сектора находится на уровне 10,5x при 7x у эмитента, а FY2 EV/EBITDA составляет около 8,1x при 4,1x у GGB. При этом у компании более высокая прогнозируемая маржинальность EBITDA и чистой прибыли на ближайшие годы. Сильные показатели рентабельности Gerdau должны оказать поддержку инвестиционному кейсу. Потенциал роста GGB, рассчитанный по DCF-модели, составляет около 106% от текущего уровня.

- Техническая картина. Акция пробила 200-дневную скользящую среднюю, совпадающую с 50- и 100-дневной. Стохастический индикатор RSI сигнализирует о развитии «бычьего» тренда.

Целевая цена по акции GGB на горизонте 12 месяцев — $3,5, что предполагает апсайд около 16%. Рекомендация — «покупать». Стоп-лосс советуем установить на уровне $2,61.

| Маржинальность, в % | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

| Валовая маржа | 23% | 16% | 14% | 12% | 13% | 14% | 16% | 17% | 18% |

| Маржа по EBITDA | 24% | 18% | 15% | 16% | 18% | 19% | 20% | 22% | 23% |

| Маржа по чистой прибыли | 12% | 10% | 5% | 4% | 7% | 8% | 9% | 11% | 12% |

| Анализ коэффициентов | 2024A | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

| ROE | 6% | 6% | 9% | 10% | 11% | 13% | 14% |

| ROA | 4% | 4% | 6% | 6% | 8% | 10% | 11% |

| ROCE | 10% | 8% | 9% | 10% | 11% | 13% | 14% |

| Выручка/Активы | 0,88x | 0,80x | 0,80x | 0,79x | 0,83x | 0,86x | 0,88x |

| Коэфф. покрытия процентов | 8,71x | 7,3x | 8,9x | 10,3x | 12,0x | 13,6x | 15,1x |

| Финансовые показатели, $ млн | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

| Выручка | 15 957 | 13 797 | 12 433 | 12 514 | 13 111 | 13 642 | 14 189 | 14 748 | 15 190 |

| Основные расходы | 12 327 | 11 529 | 10 726 | 11 043 | 11 374 | 11 681 | 11 950 | 12 189 | 12 432 |

| Валовая прибыль | 3 631 | 2 269 | 1 707 | 1 472 | 1 737 | 1 961 | 2 240 | 2 559 | 2 758 |

| SG&A | 424 | 444 | 420 | 386 | 404 | 421 | 438 | 455 | 469 |

| EBITDA | 3 762 | 2 435 | 1 867 | 2 043 | 2 337 | 2 592 | 2 902 | 3 200 | 3 461 |

| Амортизация | 555 | 610 | 580 | 913 | 958 | 1 004 | 1 050 | 1 096 | 1 118 |

| EBIT | 3 207 | 1 825 | 1 287 | 1 130 | 1 379 | 1 588 | 1 852 | 2 104 | 2 343 |

| Процентные выплаты (доходы) | 69 | -13 | 13 | 34 | 28 | 28 | 28 | 28 | 28 |

| EBT | 2 848 | 1 706 | 777 | 781 | 1 131 | 1 354 | 1 648 | 2 077 | 2 316 |

| Налоги | 848 | 362 | 160 | 216 | 237 | 284 | 346 | 436 | 486 |

| Чистая прибыль | 1 989 | 1 336 | 611 | 560 | 887 | 1 064 | 1 296 | 1 635 | 1 823 |

| Dilluted EPS | $1,03 | $0,71 | $0,40 | $0,27 | $0,44 | $0,51 | $0,63 | $0,79 | $0,89 |

| DPS | $0,53 | $0,25 | $0,15 | $0,11 | $0,17 | $0,17 | $0,18 | $0,19 | $0,19 |