Двухнедельный обзор фондовых рынков №326. Между двух огней

Обзор на 11 августа

Глобальная картина

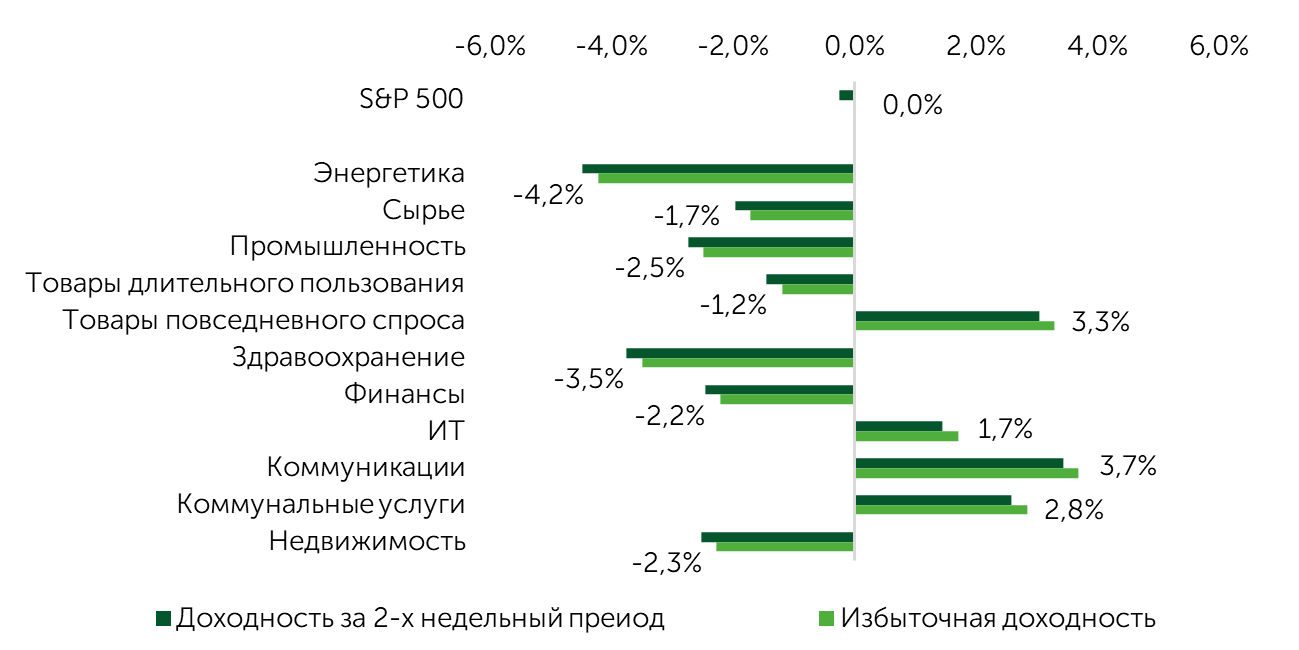

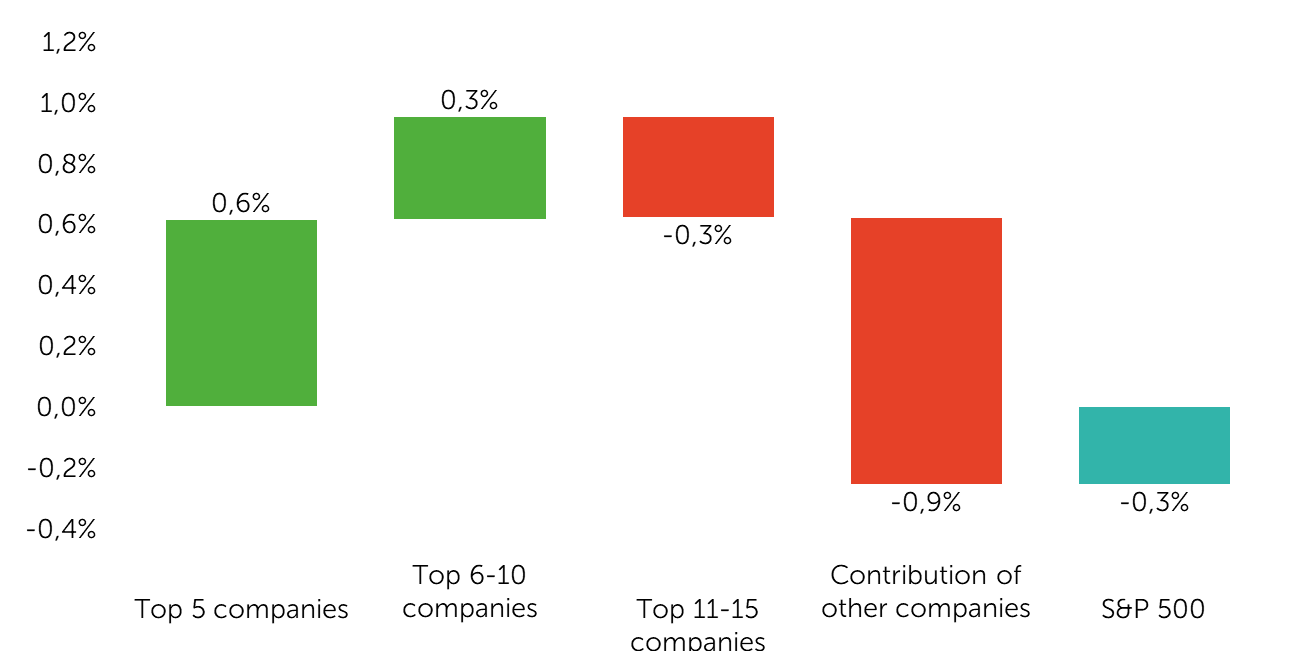

После резкого провала котировок в конце июля в начале августа инвесторы начали активно выкупать образовавшуюся просадку. За последние две недели S&P 500 снизился на 0,3%, Dow Jones опустился на 1,9%, а NASDAQ 100 вырос на 0,7%. На топ-10 компаний по капитализации пришлось 0,95% роста основного бенчмарка, остальные обеспечили 1,2% его снижения. Лучше рынка выглядели технологические компании, а также защитные акции производителей товаров длительного пользования и поставщиков коммунальных услуг.

Доходность и избыточная доходность секторальных направлений S&P 500

Источники: данные FactSet, расчеты Freedom Broker

Вклад крупнейших компаний в динамику S&P 500

Источники: данные FactSet, расчеты Freedom Broker

Выходившие в рассматриваемый период отчеты не вызвали достаточной позитивной реакции на рынке, чтобы удержать S&P 500 в зеленой зоне. Рост котировок 31 июля на фоне публикации отчетности Microsoft (MSFT) и Meta (META) был нивелирован крупными распродажами в секторе здравоохранения. Кроме того, динамику торгов определяла макростатистика. Индекс потребительских расходов рынок в целом проигнорировал, однако июльский отчет Минтруда, согласно которому число новых рабочих мест вне сельского хозяйства составило лишь 73 тыс. при консенсусе 106 тыс. Вкупе с пересмотром этой статистики за май и июнь с 291 тыс. до всего 33 тыс. это вызвало серьезную коррекцию. Столь масштабный пересчет данных вызвал громкий скандал и дискуссию о необходимости смены методики. Выраженные признаки охлаждения рынка труда усилили опасения по поводу общего состоянии экономики (снижение занятости вне сельского хозяйства обычно сопутствует рецессии).

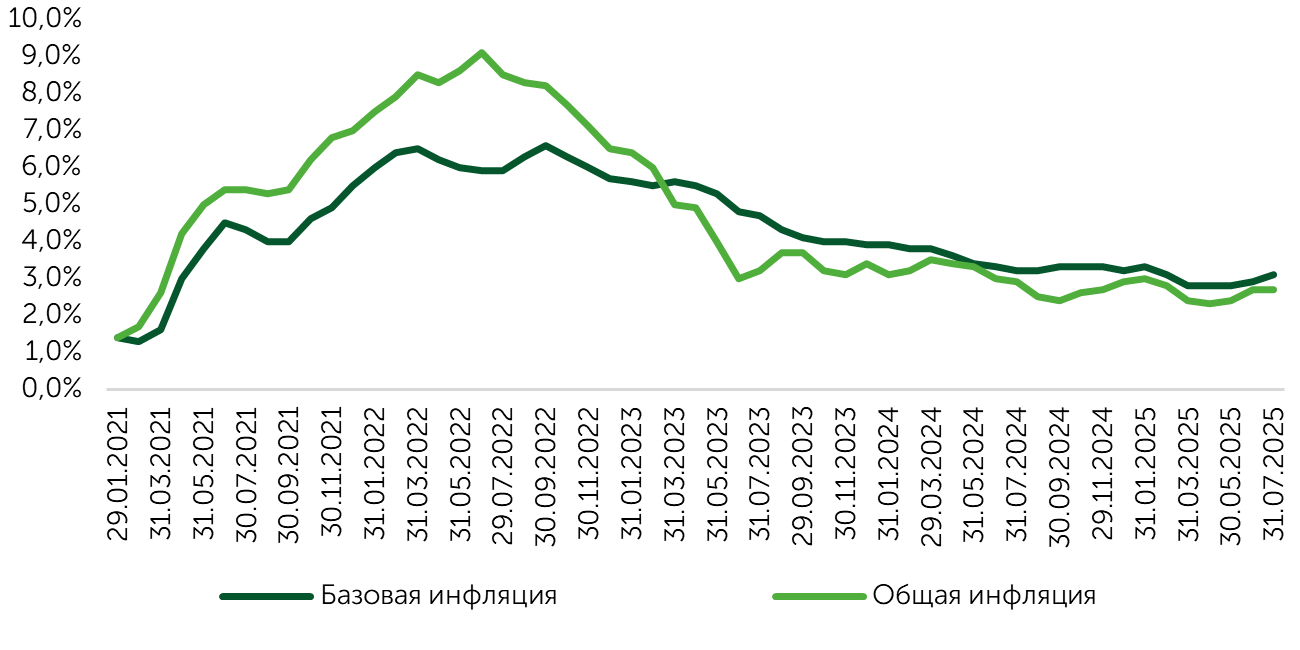

Индекс деловой активности (PMI) от ISM указал на вялую динамику в сервисном секторе. Тот же показатель от S&P Global сигнализировал о продолжении роста. В то же время данные индекса потребительских цен (CPI) за июль привели к обновлению исторических максимумов по S&P 500. Базовый индекс вырос на 3,1% г/г при консенсусе 3%, но динамика цен в товарных категориях остается преимущественно слабой и существенно отличается траектории, которую рынок мог фиксировать в 2018 году. Среди причин этого существенное снижение потребительской активности в течение последних месяцев, которое не дает производителям перекладывать основную долю тарифных расходов на конечного потребителя. Динамика CPI в июле позволяет рассчитывать на временный характер влияния импортных пошлин на темпы инфляции.

Динамика инфляции в США (г/г)

Источник: данные FactSet, расчеты Freedom Broker

Несмотря на ослабление влияния сезона отчетности на динамику рынка, эмитенты из первой десятки смогли превзойти ожидания инвестсообщества, дали уверенные прогнозы и повысили ориентиры в отношении CAPEX. Все это положительно повлияло на настроения биржевых игроков.

Фокус рынка

В центре внимания инвесторов с 19 по 21 августа будут отчеты крупнейших ретейлеров. Прогнозы предполагают позитивную поквартальную динамику показателей и оптимистичные гайденсы на текущий квартал и весь год. Свои результаты также представят Intuit (INTU), Workday (WDAY) и Analog Devices (ADI), но потенциальный эффект, вероятно, будет локализован в индустриальных группах.

Полагаем, что скорректированная статистика числа вакансий вне сельского хозяйства за май и июнь выглядит закономерно и коррелируют с резким усилением рисков и неопределенности, с которыми столкнулись компании и домохозяйства. Замедление роста реальных расходов населения до 2% г/г в июне, на наш взгляд, стало следствием не фактического ухудшения материального положения (чего не наблюдается согласно динамике заработной платы), а было вызвано упомянутой неопределенностью и ожиданиями скачка инфляции. Рассчитываем на постепенную нормализацию ситуации, на которую указывают данные недавних опросов потребительских настроений от Conference Board.

С учетом практики 2018–2019 годов ускорение инфляции происходит с лагом в два-три месяца, наиболее выраженный импульс наблюдается в течение трех месяцев. Таким образом, пессимистичные прогнозы CPI, вероятно, не будут реализованы, что позволит ФРС снизить ставку в текущем году.

Акции малой капитализации

С начала августа Russell 2000 (ETF: IWM) снизился на 1,7%, S&P Small Cap 600 (ETF: IJR) скорректировался на 1,8%, а индекс микрокомпаний Russell Microcap (ETF: IWC) упал на 2,2%. Повышенную волатильность перечисленных бенчмарков вызвали заседание ФРС 29-30 июля и публикация блока данных по рынку труда 1 августа. Глава регулятора Джером Пауэлл на итоговой пресс-конференции после заседания сделал акцент на сохраняющемся повышенном уровне инфляции при стабильном рынке труда. Июльский отчет Минтруда стал для инвестсообщества «голубиным» разворотным сигналом. Хотя данные в целом подтвердили продолжение постепенного охлаждения данного рынка, неприятным сюрпризом стал упомянутый выше существенный пересмотр показателей за май и июнь. На этом фоне Russell 2000 за сессию потерял 2,1%. Ожидание снижения ставки ФРС на сентябрьском заседании мы рассматриваем как позитивный для малого эквити-сегмента фактор, так как смягчение монетарных условий позволит входящим в него компаниям ослабить долговую нагрузку.

Квартальную отчетность представили 90% компаний из индексов S&P 600 Small Cap и Russell 2000. Тренд на восстановление EPS сохраняется. За последние две недели консенсус в отношении агрегированному показателя по Russell 2000 был повышен с 21,9% до 23,1% г/г, а по S&P 600 — с 0,1% до 6,8% г/г. Наибольший вклад в рост прибылей вносят ИТ-сектор (+116,5% г/г), промышленность (+68,8% г/г) и финансовые компании (+12,2% г/г).

Сочетание «голубиных» макроэкономических сигналов и улучшение фундаментальной картины позволяет рассматривать недавнюю просадку котировок как отправную точку для нового этапа роста. Поскольку во второй половине августа не ожидается значимых макроэкономических релизов, способных напрямую повлиять на малый эквити-сегмент, баланс рисков здесь остается умеренно позитивным, хотя и хрупким. В этих условиях дальнейшая динамика сектора будет во многом определяться более широкой информационной повесткой, в частности новостями вокруг тарифной политики США.

Техническая картина

S&P 500 быстро вышел из зоны перекупленности, что сопровождалось фиксацией прибыли. Разворотных фигур или сигналов к трансформации ралли в плане ширины рынка мы не фиксируем. Концентрация роста в топ-10 компаний указывает на возможное дальнейшее расширение ралли. Сентимент сигнализирует о потенциальном улучшении, так как индикатор от AAII продолжает колебаться у нуля.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6400–6550 пунктов.