Финансист №1 (29) 2023

Никита Горин

специалист департамента развития и международного сотрудничества Freedom Finance Global

Турецкий гамбит

Как нестандартная монетарная политика привела к фантастическому росту фондового рынка

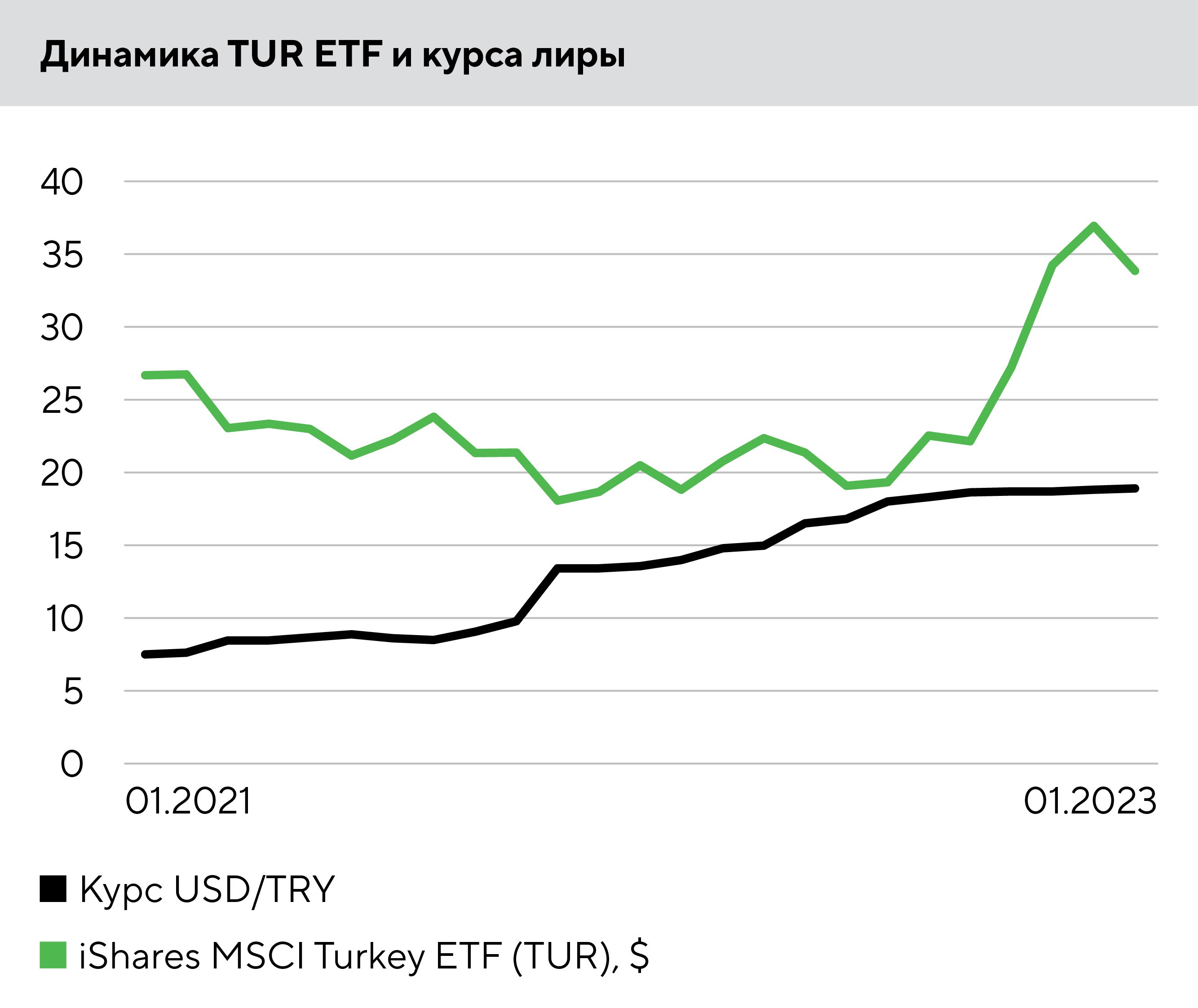

В условиях гиперинфляции и обвала лиры турецкие акции в 2022 году совершили, казалось бы, невозможное: фонд iShares MSCI Turkey ETF (NASDAQ: TUR) подорожал на 99,1% в долларах. Давайте разберемся в причинах этого взрывного роста и оценим шансы на его повторение в 2023-м.

Основы «эрдоганомики»

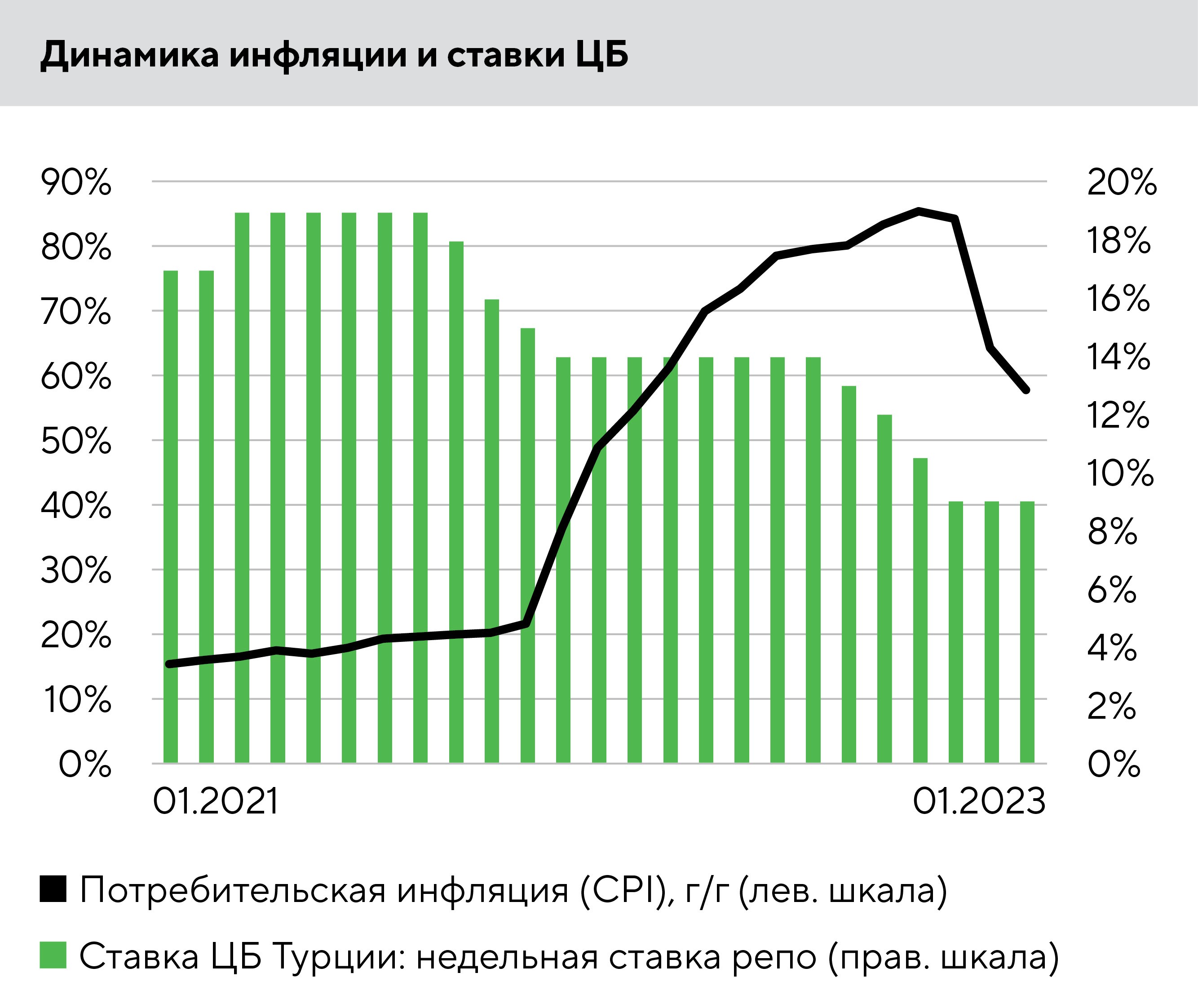

В марте 2021 года президент Турции Реджеп Тайип Эрдоган представил новый экономический план, который был раскритикован международными экспертами. Глава государства предлагал поддержать инвестиции, рынок труда и экспорт за счет увеличения выдачи кредитов частными банками. Для этого было предложено в условиях высокой инфляции уменьшить ключевую ставку и провести ряд реформ.

Как объяснял Эрдоган, низкие ставки удешевят турецкие товары для иностранных потребителей и повысят объемы экспорта. Это должно было привести к увеличению поступлений валюты в страну, расширению счета текущих операций и снижению безработицы, которая в I квартале 2021 года достигла 13,5%. Для сравнения: в относительно стабильном для турецкой экономики периоде 2011–2017 годов показатель в среднем составлял 9,8%.

Центральный банк Турецкой Республики под руководством лояльного к Эрдогану Шахапа Кавджиоглу поспешил воплотить план президента в жизнь и начал снижать ставку с сентября, постепенно доведя ее с 19% до 9%. Благодаря этой мере реальный ВВП страны вырос, по предварительным оценкам, на 5%, а безработица упала ниже 11%. Обратная сторона этого успеха — сильнейшее обесценение лиры и, как следствие, гиперинфляция.

Фото: shutterstock.com

Спасти и сохранить

Политика «эрдоганомики» привела к аномальному росту местного фондового рынка. Поскольку инфляция ускорялась и банковские вклады не успевали за обесцениванием денег из-за низкой ключевой ставки, население решило сохранить свои накопления, скупая местные акции и тем самым подталкивая их котировки вверх.

Но есть и более серьезная причина такого роста: турецкие компании на фоне гиперинфляции и благодаря действиям финансовых властей улучшили фундаментальные показатели. Валовая маржинальность местных предприятий выросла в среднем с 20,6% до 23,8%, а операционная поднялась с 12,3% до 17,1%. Другими словами, экономический план Эрдогана все же отчасти сработал. На внутреннем рынке выручка местных компаний повысилась за счет инфляции, а экспортеры поймали сильный «попутный ветер» в виде ослабления лиры. В итоге их продукция стала более конкурентоспособной на глобальном рынке. Вместе с выручкой увеличилась и чистая прибыль благодаря позитивному эффекту операционного рычага.

Турецкий фондовый рынок неплохо диверсифицирован: на нем представлено более 400 корпораций из разных отраслей экономики, многие из них ориентированы на экспорт. Также в стране крупный финансовый сектор, а вот ИТ-компании занимают небольшую долю в ВВП. Например, в самом популярном фонде с привязкой к рынку Турции iShares MSCI Turkey ETF преобладают следующие индустрии: банки, 10%, холдинговые компании, 9%, производство продуктов питания, 8,5%, авиалинии, 7,2%, нефтегаз, 6,7%, и химическая промышленность, 6,5%.

Взвешенный мультипликатор P/E у акций в TUR ETF колеблется около 7х даже после фантастического роста котировок в 2022 году. Показатель EV/Sales тоже не выглядит перегретым, составляя всего 0,62х. Рациональный инвестор при анализе этих данных может сделать вывод о привлекательности турецкого рынка акций, но это впечатление обманчиво.

Несмотря на достигнутый рост экономики в целом, президент Эрдоган не смог добиться увеличения валовых инвестиций: доля этого компонента в ВВП в июле-сентябре 2022-го упала на 1,3%. Поскольку импорт в стоимостном выражении вырос сильнее, чем экспорт, дефицит текущего счета платежного баланса Турции за январь-октябрь 2022 года упал до минимальных за 10 лет $38 млрд. То есть экспорт не показывает желаемой главой государства динамики.

Эксперты считают, что после президентских выборов в 2023 году Центробанк начнет ужесточать монетарные условия, так как игнорировать инфляционную спираль, то есть тесную взаимосвязь между ростом цен и зарплат, больше не получится. Консенсус-прогноз Bloomberg предполагает, что в 2023-м ключевая ставка будет поднята до 20%. Если эти ожидания оправдаются, то привлекательность акций резко упадет на фоне повышения доходности облигаций и депозитов. В этом случае население поспешит вернуться к более консервативным и менее рискованным банковским вкладам.

Разовый эффект

По нашим оценкам, феноменальный рост котировок турецких активов произошел в результате действия разовых факторов и не отражает реального положения дел в экономике, которая еще даже не ощутила на себе всех последствий самого разрушительного в истории страны землетрясения. По этим причинам мы не ожидаем от местного фондового рынка прошлогодних рекордов. Косвенно это подтверждается и динамикой фонда TUR, потерявшего за январь-февраль 10%.

Источник: FactSet

Источник: FactSet