Инвестициялық шолу №343. «Буллдардың» оралуы

Компания жаңалықтары

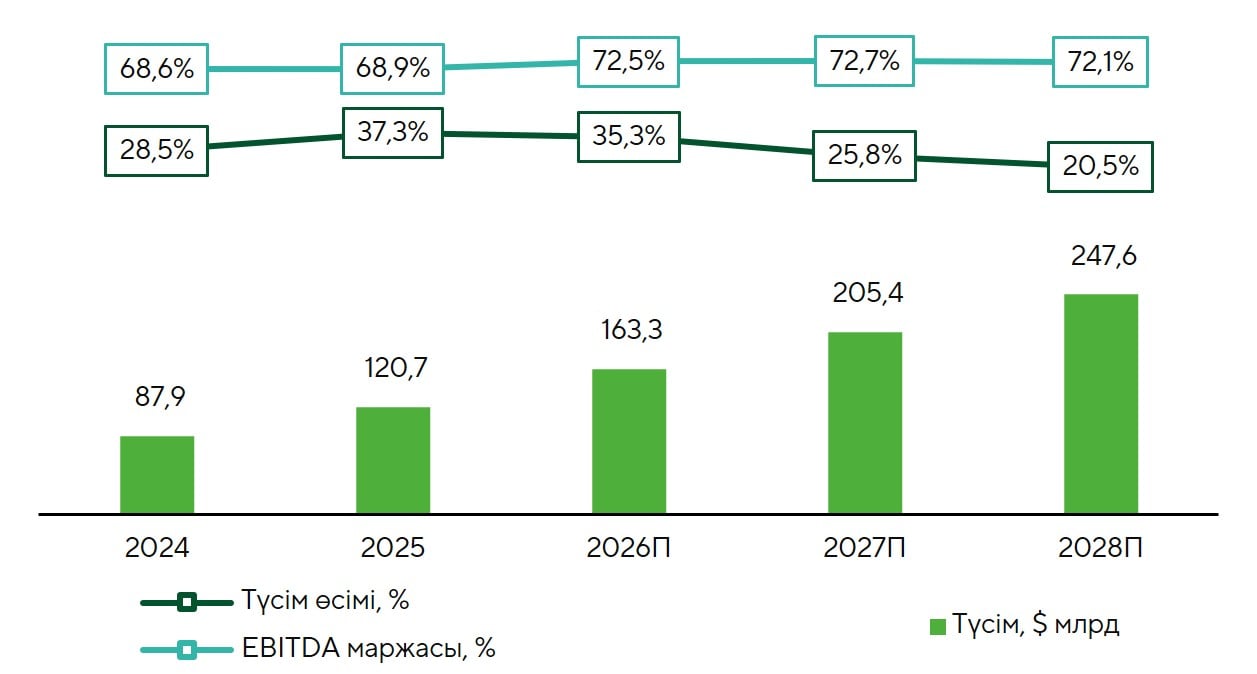

TSMC

TSMC (TSM US) 16 сәуірде өз тарихындағы ең мықты тоқсандық есептердің бірін ұсынды. Компанияның кірісі, маржасы және акцияға шаққандағы пайдасы (EPS) ИИ саласына арналған шешімдерге және озық технологиялық түйіндерге тұрақты сұраныстың арқасында ең оптимистік күтулерден де асып түсті. Смартфон компоненттерінен түскен табыс та жоғары деңгейде болды. Көрсеткіштердің жақсаруына шығындарды тиімді оңтайландыру, өндірістік қуаттардың жүктемесінің артуы, сондай ақ USD/NTD айырбас бағамының компания үшін қолайлы болуы ықпал етті. TSMC менеджментінің гайденсі нарықтық консенсусты да, Freedom Broker болжамдарын да айтарлықтай деңгейде басып озды. 2026 жылға арналған түсім болжамы оның долларлық мәнде 30%-дан астам өсетінін көрсетеді (қаңтарда шамамен 30% деңгейінде күтілген еді). CAPEX жоспары $52–56 млрд диапазонының жоғарғы шегіне қарай қайта бағдарланды. ЖИ сегментінен түсетін кірістің орташа жылдық өсімі (CAGR) 57–59% деңгейінде болжанып отыр. Ұзақмерзімді рентабельділік бойынша мақсаттар өзгеріссіз қалды. Компанияның бас директоры Си-Си Вэй премиум-сегменттегі смартфондарға арналған чиптерден түсетін кіріс әлі де озық өсім көрсетіп отырғанын атап өтті, бұл Apple (AAPL) алдағы есебінің алдында жағымды сигнал ретінде қабылдануда. Сондай-ақ менеджмент ЖИ серверлер үшін CPU маңыздылығының артып келе жатқанын мойындап, салада байқалып отырған CPU/GPU арақатынасының өсу трендін растады. Бұл үрдіс AMD (AMD) мен Intel (INTC) бизнесі үшін оң әсерін тигізеді.

TSMC-нің негізгі қаржылық көрсеткіштері

Дереккөз: TSMС, FactSet, Freedom Broker

Alcoa

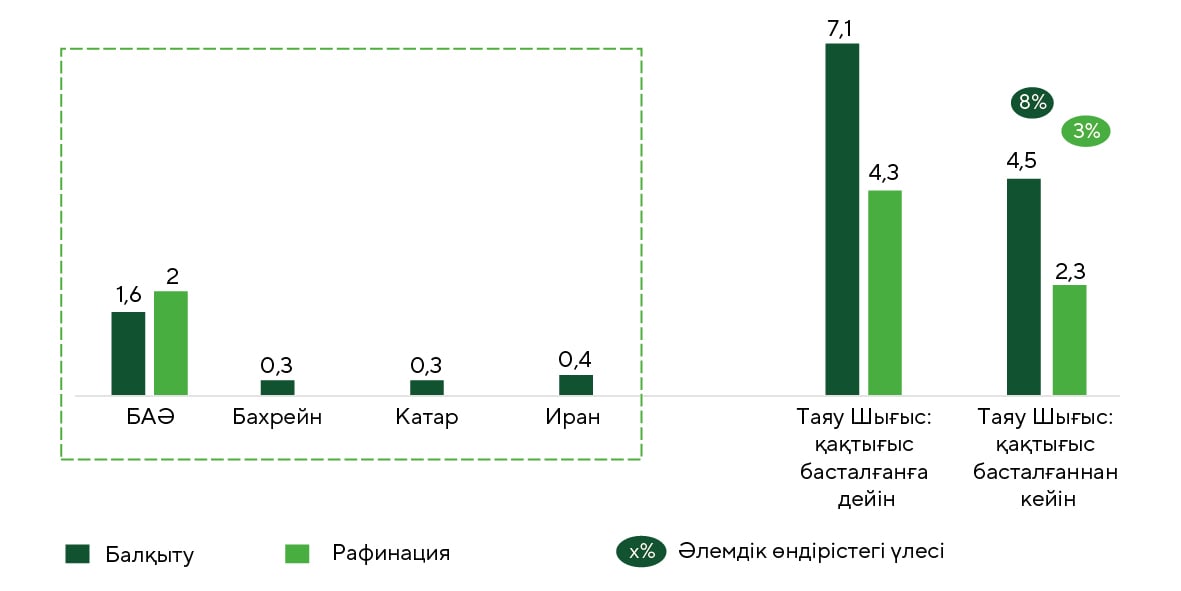

Alcoa компаниясының 2026 жылдың 1-тоқсандағы нәтижелері түсім бойынша әрі нарықтық консенсустың, әрі Freedom Broker болжамдарының төменгі жағында қалыптасты. Алайда пайданың сапасы түсім динамикасы меңзегеннен әлдеқайда жақсырақ болды: алюминий бағасы жоғары деңгейде сақталды, ал жеткізілімдердегі тапшылық, шамасы, құрылымдық емес, уақытша сипатқа ие. Гайденс өзгеріссіз қалды және түсім әлсірегеніне қарамастан, компания алюминий бағасының раллиінен пайда көруге жақсы позицияланған. Менеджменттің 2026 жылдың мықты болатынына сенімі - тоқсан қорытындысы бойынша жасалатын негізгі тұжырым. Кәсіпорын басшылығы жылдық рентабельділікке қатысты оң көзқарасын растады. Бұл сенім бағаның тұрақтылығына, сұраныстың құрылымдық драйверлеріне және Ma'aden компаниясымен бірлескен кәсіпорынды монетизациялағаннан кейінгі қаржылық баланстың айтарлықтай жақсарғанына негізделіп отыр. Шикізаттық орта акциялар үшін негізгі қолдау факторы болып қала береді. Иранмен соғыс аясында алюминий бағасы айтарлықтай өсті, бұл әлемдік алюминий өндірісінің шамамен 9%-ы тиесілі Парсы шығанағы өңірінде жеткізілімдердің үзілу қаупін күшейтті. Біз шикізат нарықтарына арналған наурыз айындағы есебімізде Таяу Шығыстағы шиеленістің күшеюі алюминий нарығы үшін қосымша апсайд тәуекелдер қалыптастыратынын атап өткен едік.

Ирандағы соғыстың алюминий нарығына әсері

Дереккөз: Freedom Broker, CRU, Alcoa

J.P. Morgan, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, Wells Fargo

АҚШ тың ірі банктері 2026 жылдың бірінші тоқсаны бойынша жалпы алғанда мықты қаржылық нәтижелерін ұсынды. J.P. Morgan Chase (JPM), Bank of America (BAC), Citigroup (C) және Morgan Stanley (MS) пайда мен түсім бойынша нарықтың орташа күтулерінен асып түсті, алайда Wells Fargo (WFC) компаниясында пайыздық кірістердің сапасы болжамнан әлсіз болды. Қаржы корпорацияларының менеджменті операциялық бизнестің тұрақтылығын және активтер сапасының сақталып отырғанын растады. Нарық қатысушыларының басты назары банктердің алдағы кезеңдегі көрсеткіштер динамикасына қатысты басшылықтың пікірлеріне ауды. Универсал банктер үшін негізгі назар аймағы болып таза пайыздық табыс (NII) пен таза пайыздық маржа (NIM) қала береді. Bank of America NII бойынша болжамын жоғарылатқан жалғыз банк болды, ал J.P. Morgan маржаға қысымның күшеюі аясында бағдарын төмендетті. Wells Fargo мен Citigroup өз гайденстерін өзгеріссіз сақтады. Жалпы алғанда, менеджмент NII динамикасы несиелеу өсімі, қорландыру құны және кірістілік қисығының формасы арасындағы балансқа тәуелді екенін атап өтеді. Сектор үшін бірыңғай сценарий жоқ, әр банк өз балансының құрылымына қарай әртүрлі траекторияда қозғалады. Капитал нарықтары сегментінде нәтижелер тұрақты түрде мықты болып қалып отыр: банктер трейдингтегі жоғары клиенттік белсенділікті және инвестициялық банкингтегі оң пайплайнды атап өтуде. Әсіресе Goldman Sachs (GS) пен Morgan Stanley айқын күшті динамика көрсетті. Сонымен бірге әмбебап банктер де M&A және ECM сегменттерінің тұрақтылығын растап, бұл 2026 жылы комиссиялық кірістердің өсуі жөніндегі күтулерді қолдап отыр. J.P. Morgan, Goldman Sachs және Morgan Stanley шығындардың жедел өсуіне дайын екенін білдірсе, Bank of America, Citigroup және Wells Fargo үшін тиімділікті арттыру басты басымдық болып қала береді. Goldman Sachs, Morgan Stanley, Bank of America, Citigroup және Wells Fargo Basel III талаптарының әсерін бейтарап немесе оң деп бағалап отыр. J.P. Morgan бұл тұрғыда ерекшеленіп, капиталға қойылатын талаптардың өсуін болжайды. Жалпы алғанда, бұл акционерлерге капиталды қайтару (дивидендтер мен buyback) процесін әрі қарай қолдайды, алайда оның қарқыны банктер арасында әртүрлі болады.

| Тикер | Тиімділік | ∆ | EPS | ∆ | Акцияға шаққандағы капитал | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Мақ-сатты баға | Ағым-дағы баға | Потен-циал | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,9% | 53,8% | 0,9 | 20,9 | 22,1 | 6,1% | 125,0 | 138,2 | 10,6% | 20,4% | 19,9% | -0,5 | 14,9 | 14,0 | 2,88 | 2,67 | 335 | 310,3 | 8% |

| BAC | 62,3% | 60,2% | -2,1 | 4,0 | 4,5 | 12,4% | 38,0 | 41,0 | 7,9% | 14,6% | 15,7% | 1,1 | 13,4 | 11,9 | 1,86 | 1,76 | 65 | 53,9 | 21% |

| C | 63,5% | 59,3% | -4,2 | 8,1 | 11,0 | 36,8% | 108,4 | 122,0 | 12,5% | 8,3% | 10,9% | 2,6 | 16,4 | 12,0 | 1,34 | 1,23 | 147 | 132,2 | 11% |

| WFC | 65,0% | 62,9% | -2,1 | 6,5 | 7,2 | 10,5% | 52,3 | 57,5 | 10,1% | 14,8% | 15,2% | 0,3 | 12,6 | 11,4 | 1,81 | 1,69 | 103 | 81,4 | 27% |

| GS | 64,3% | 62,6% | -1,7 | 54,7 | 59,4 | 8,6% | 364,0 | 382,4 | 5,0% | 16,5% | 17,3% | 0,8 | 16,9 | 15,6 | 2,66 | 2,60 | 1000 | 926,0 | 8% |

| MS | 67,7% | 67,2% | -0,5 | 11,0 | 12,0 | 8,4% | 63,0 | 71,6 | 13,8% | 22,4% | 21,9% | -0,5 | 17,1 | 15,8 | 3,78 | 3,33 | 200 | 188,8 | 6% |

Кесте. АҚШ ірі банктерін салыстыру кестесі

Дереккөз: FactSet, банк мәліметтері, Freedom Broker талдауы

Johnson & Johnson

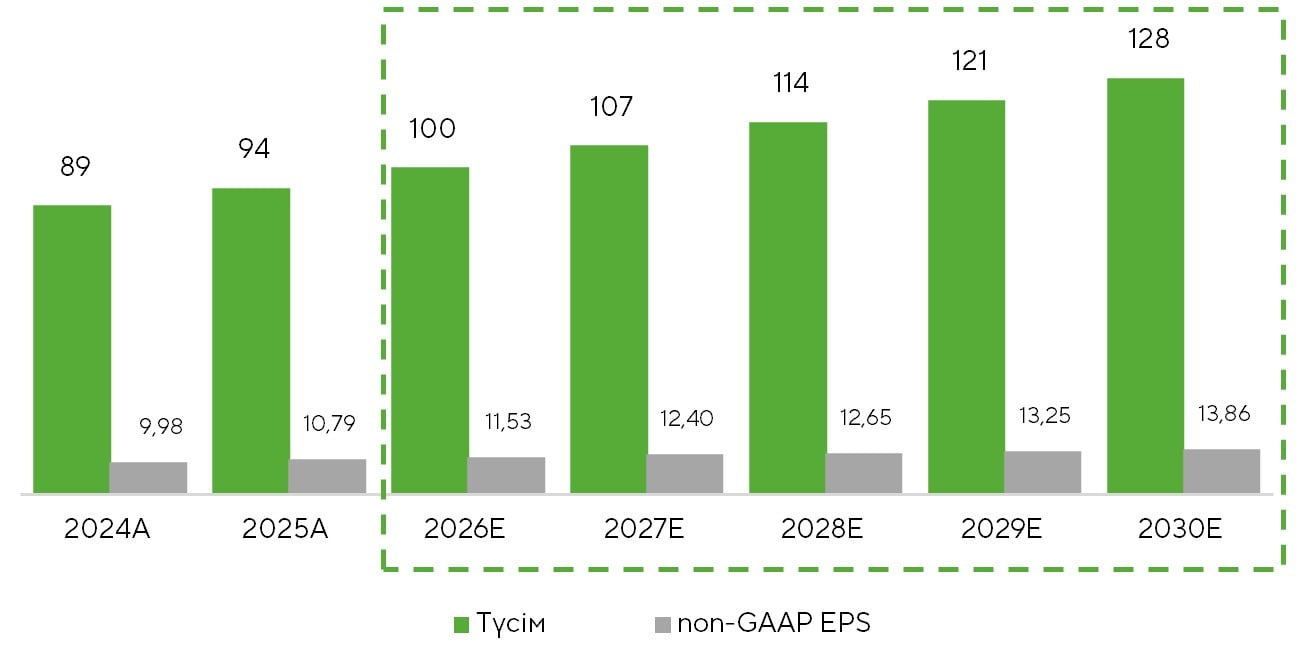

Johnson & Johnson (JNJ) 2026 жылдың бірінші тоқсаны бойынша қаржылық нәтижелерін нарықтағы талдаушылардың орташа күтулерінен жоғары деңгейде ұсынды. Корпорацияның негізгі оң драйверлері мен бәсекелік артықшылықтары сақталып отыр, ал бизнестің екі сегменті де сенімді өсім қарқынын көрсетуде. STELARA препараты сатылымынан түскен кірістің 60%-ға төмендеуі флагмандық және жаңа өнімдердің сатылымы есебінен толықтай өтелді. Маркетингтік шығындарға байланысты операциялық маржаға бір реттік қысым болғанына қарамастан, компания түсім мен түзетілген акцияға шаққандағы пайда (EPS) бойынша болжамын көтерді. Есепті кезеңде Johnson & Johnson компаниясының түсімі жылдық есепте 9,9%-ға өсіп, $24,1 млрд құрады. Бұл көрсеткіш Freedom Broker болжамынан ($23,9 млрд) және FactSet консенсусынан ($23,6 млрд) жоғары болды. Нәтиже, ең алдымен, DARZALEX препаратын сатудың тұрақты өсімімен (+22,5% ж/ж), сондай ақ TECVAYLI (+33,5% ж/ж), TREMFYA (+68,3% ж/ж) және RYBREVANT/LAZCLUZE комбинациясының (+82,7% ж/ж) қарқынды динамикасымен қамтамасыз етілді. ICOTYDE өнімін нарыққа шығару иммунология сегментіндегі ең әлсіз бағытты қолдауы тиіс. Ал MedTech көрсеткіштерінің динамикасы, әсіресе Surgery ішкісегментінде, ағымдағы жылы хирургиялық OTTAVA жүйесін мақұлдау жөніндегі шешімге едәуір дәрежеде тәуелді болады.

Кірісті болжау, млрд доллар, және акцияға түсетін пайда, доллар

Дереккөз: Freedom Broker есептеулері

Netflix

Netflix (NFLX) компаниясының бірінші тоқсандағы негізгі нәтижелері жазылушылар санының өсуі, жарнамалық кірістің артуы және аудиторияны сақтап қалу көрсеткіштерінің жақсаруы есебінен талдаушылардың консенсус-болжамдарынан асып түсті. Netflix кірісі аудиторияның белсенді түрде кеңеюі, бағалардың көтерілуі және жарнамадан түсетін табыстың өсуі нәтижесінде болжамнан жоғары болды. Стриминг сервисінің аудиторияның қатысу деңгейі сапасын өлшейтін өз көрсеткіші тарихи ең жоғары деңгейге жетті. Операциялық нәтижелерге Warner Bros. Discovery компаниясын сатып алу жөніндегі мәміленің бұзылуына байланысты $2,8 млрд көлеміндегі өтемақыны тану қолдау көрсетті. Сонымен қатар, ағымдағы тоқсанға берілген компанияның өз гайденсі барлық негізгі метрикалар бойынша нарықтың алдын ала күткенінен әлсіз болып шықты. Менеджмент мұндай сақтықты контенттің амортизациясына кететін шығындардың өсуімен түсіндірді: жаңа релиздер күнтізбесіне байланысты бұл шығындардың шарықтау шегі сәуір–маусым айларына сәйкес келеді. 2026 жылға арналған толық жылдық болжамдар өзгеріссіз қалдырылды. Компанияның ориентирлері жазылым бағасының өсуі жағдайында операциялық көрсеткіштердің тұрақтылығы мен монетизация қарқынына қатысты сұрақтар туындатады. Есептілік жарияланғаннан кейін NFLX акциялары 12%-дан астам төмендеді.

Netflix акцияларының баға қозғалысы

Дереккөз: FactSet