Двухнедельный обзор фондовых рынков №320 Страсти улеглись

Актуальные тренды. Обзор на 19 мая

Глобальная картина

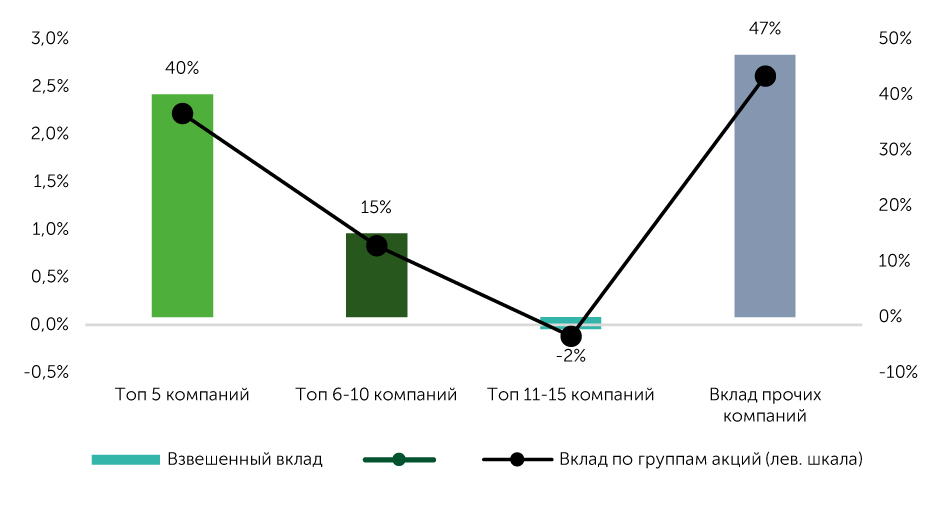

С 5 по 19 мая S&P 500 вырос на 5,5%, NASDAQ 100 поднялся на 7,4%, Dow Jones Industrials повысился на 3,8%. Вклад ИТ-сектора в общий рост бенчмарка составил 51,4 п.п., сдержал позитивную динамику сектор здравоохранения (-5,3 п.п.). На биржах идет процесс обратной ротации в крупные технологические компании. Как следует из графика ниже, топ-10 по капитализации компаний обеспечили 65 п.п. всего роста широкого рынка. Несмотря на умеренно позитивную динамику Russell 2000 и S&P 400, избыточная доходность к S&P 500 за аналогичный период времени составила -0,5% и -0,3% соответственно.

Вклад в динамику индекса S&P 500 по группам акций

Источник: FactSet

Динамику котировок в рассматриваемом периоде определял главным образом прогресс переговоров между США и их торговыми партнерами. 8 мая было заключено предварительное соглашение с Великобританией, которое, как ожидается, будет финализировано к 8 июля. Сам факт выработки взаимоприемлемых условий указал на договороспособность администрации Трампа. После некоторого ослабления «бычьего» импульса к концу первой декады текущего месяца восходящий тренд активизировался 12 мая. Рынки бодро отреагировали на соглашение между США и КНР о взаимном сокращении тарифов с 145% и 125% до 30% и 10%. Это также обусловило улучшение ориентиров относительно перспектив экономики США в текущем году. Так, экономисты Goldman Sachs снизили оценку вероятности рецессии в США с 45% до 35%, а Barclays перестал учитывать в прогнозах фактор спада.

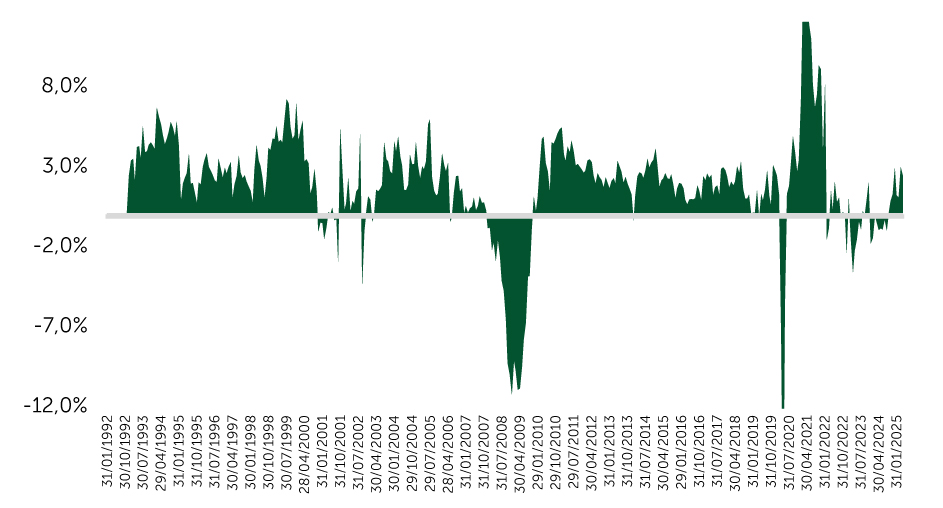

Вышедшие за последние две недели макроданные способствовал снижению опасений относительно состояния экономики США. Индексы деловой активности (PMI) от ISM оказались выше ожиданий. Сервисный индикатор поднялся выше отделяющей рост от спада отметки 50 пунктов, то есть, несмотря на резкий всплеск неопределенности на фоне тарифных войн, настроения бизнеса в США остаются сравнительно устойчивыми. Дальнейшее замедление инфляции не отменяет рисков, связанных с тарифами, но продолжает улучшать базовое значение, что положительно. Розничные продажи в апреле продемонстрировали смешанную динамику. Общий и базовый показатели выросли на 0,1% м/м, притом что в первом случае прогнозировалась нулевая динамика, а во втором ожидалось повышение на 0,3% м/м. Мартовский результат был пересмотрен вверх на 0,3 п.п., а годовая динамика реальных розничных продаж остается выше 2%.

Динамика реальных розничных продаж г/г

Источник: FactSet

Сдерживающим позитив фактором стало понижение Moody’s кредитного рейтинга США с Aaa до Аа1, что сопоставимо со оценками АА+ от Fitch и S&P. Однако рынок в течение короткого времени выкупил просадку, так как изменение оценки не содержит принципиально новой для него информации.

Фокус рынка

В ближайшие полторы недели в центре внимания биржевых игроков останутся переговоры по внешней торговли. Важное значение для инвестсообщества будет иметь достижение реальных договоренностей. Негативную реакцию может вызвать ужесточение взаимной риторики. Мы оцениваем состояние рынка как неустойчивое. Значение индекса S&P 500 на закрытие торгов 21 мая соответствовало значениям конца февраля. То есть большая часть тарифных угроз и неопределенностей не учтена в текущих ценах. В то же время считаем ограниченным потенциал снижения, поскольку тактику агрессивного взвинчивания тарифов со стороны Белого дома оцениваем как прием побуждения к диалогу, а не как самоцель. В то же время баланс рисков выглядит смещенным в негативную сторону. Мы не можем исключить, что Трамп вновь объявит о повышении пошлин для стран, которые не стремятся идти на уступки. На ближайшие пару недель прогнозируем нейтрально-негативную динамику индексов, если не будут достигнуты новые соглашения о взаимной торговле.

Недавняя реакция рынка на неудачный аукцион 20-летних трежерис указывает, как на неустойчивость настроений в целом (мы придерживаемся взгляда, что изменение доходности казначейских облигаций способно оказать локальный эффект на фондовые площадки), так и на усиление опасений участников торгов по поводу дефицита бюджета и увеличения госдолга. Принятие налоговой инициативы Трампа, включающую большую часть переменных, вероятно, может оказать дополнительные давление на сентимент.

Среди потенциальных макротриггеров ближайших недель выделим статистику рынка жилья, PMI, заказов на товары длительного пользования, дефлятора PCE. Сильные данные будут расценены как дополнительный признак устойчивости макрофона. Свой вклад в динамику котировок внесут отчеты NVIDIA (NVDA), Salesforce (CRM), HP (HPQ), Dell Tech (DELL), Marvell (MRVL), от которых инвесторы будут ожидать дополнительных ориентиров в отношении спроса на ИИ-решения.

Акции малой капитализации

За последние две недели Russell 2000 (ETF: IWM) выолс га 4,2%, а Russell Microcap (ETF: IWC) поднялся на 5,1%. Корреляция с индексами компаний крупной капитализации составляла 0,93, что означает почти полную синхронность и отсутствие явного дифференциатора в настроениях инвесторов между высоко- и низкокапитализированными бумагами. Мы объясняем это высокой концентрацией внимания биржевых игроков на макроэкономических релизах и внешнеполитической обстановке, поскольку сезон корпоративной отчетности, способный выделить малый сегмент на фоне крупнокапитализированных бумаг, уже практически завершился. Дополнительным фактором синхронного движения выступает стабильный спрос на рисковые активы и сохраняющийся сильный импульс в динамике котировок.

На текущий момент уже более 93% эмитентов из индекса S&P 600 Small Cap представили свои квартальные результаты. Прогнозы восстановления прибыльности малых предприятий не оправдались: по сравнению с аналогичным периодом 2024 года агрегированная EPS по бенчмарку сократилась на 7,8% (по состоянию на конец первой декады мая: 7,9% г/г), притом что ожидался рост на 2,3%. Пересмотренный консенсус аналитиков Уолл-стрит на текущий квартал предполагает снижение взвешенного EPS на 0,34% г/г и рост на 6,9% по итогам года, тогда как в предыдущие ориентиры закладывалось их повышение на 17,6% и 21,2% соответственно.

Динамика акций компаний малой капитализации, как и широкого рынка в целом, продолжит зависеть от новостной повестки, связанной с тарифными войнами. Важным катализатором для малокапитализированного сегмента способны стать публикация 29 мая уточненной оценки динамики реального ВВП за первый квартал (консенсус: -0,3% г/г), выход 30 мая приоритетного для ФРС индикатора инфляции PCE за апрель (консенсус: +0,14% м/м, март: +0,03%) и отчет Минтруда за май, который выйдет 6 июня (консенсус в отношении безработицы: 4,3%, апрель: 4,2%).

Техническая картина

С точки зрения технического анализа для S&P 500 сложилась нейтрально-негативная ситуация. Он приблизился к отметке 6000 пунктов, от которой последовал откат. Индикатор RSI вышел из зоны перекупленности, а MACD еще только начал разворот вниз. Вкупе с ближайшим сопротивлением у отметки 5700 это может указывать на продолжение коррекции.