Двухнедельный обзор фондовых рынков №336. Выбор вектора

Рынок ОАЭ. Территория стабильности

Внешнеполитическая турбулентность не привела к серьезной коррекции на биржах Эмиратов

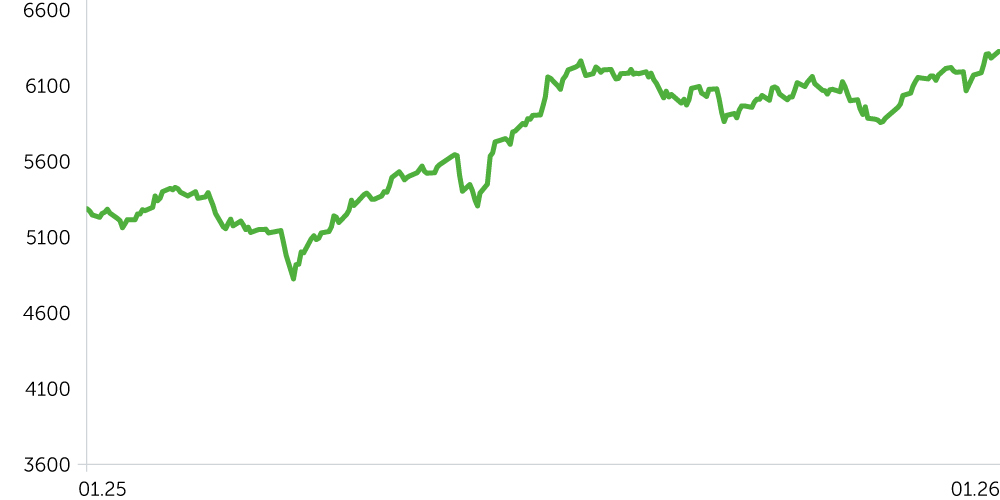

Динамика DFM General Index, 1 год

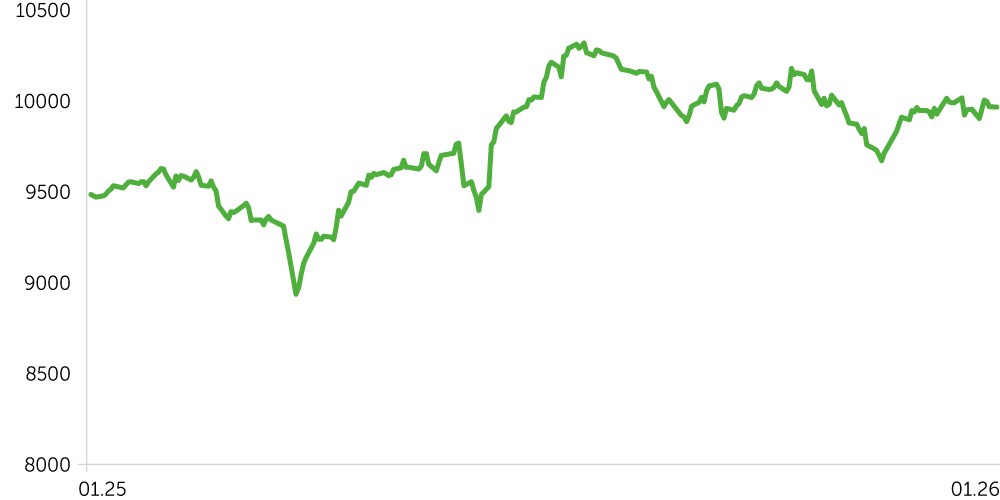

Abu Dhabi Securities Exchange index, 1 год

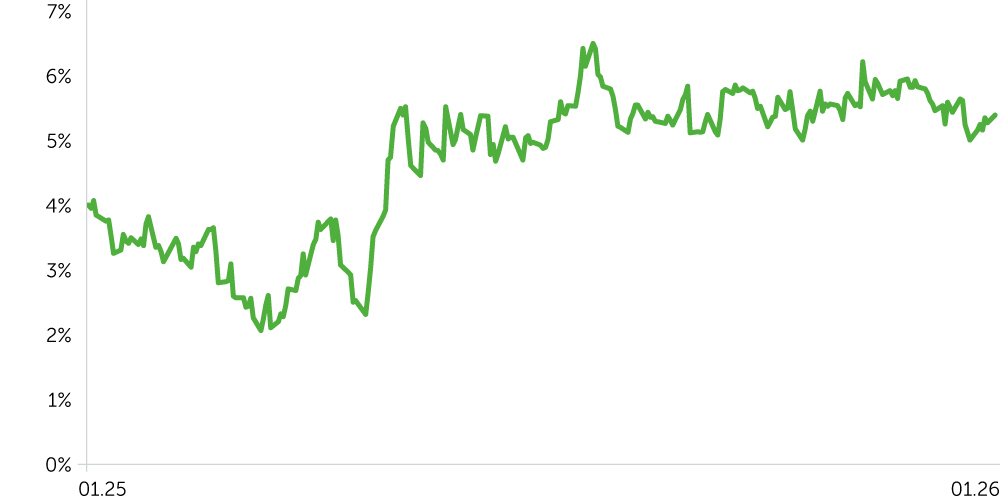

Доходность, форвардная ставка 1м10л, ОАЭ, 1 год

Нефть марки Brent, 1 год

С 30 декабря 2025 года по 12 января 2026-го фондовые индексы ОАЭ продемонстрировали разнонаправленную динамику. Dubai Financial Market (DFM) вырос на 2,1%, до 6268 пунктов, а FTSE ADX General Index снизился на 0,5%, до 10 008. Цена на нефть марки Brent за этот период поднялась на 1,6%, до $64 за баррель. S&P 500 вырос на 1%, отражая умеренный оптимизм на глобальных площадках.

Список аутсайдеров последних двух недель возглавил сектор коммунальных услуг (-8,35%). Под наибольшим давлением оказались бумаги Abu Dhabi National Energy Company (TAQA: -12,18) на фоне военной операции США в Венесуэле. Энергетический сектор скорректировался на 3,82% под влиянием динамики ADNOC Drilling (-5,13%). Несмотря на негативную геополитическую повестку, сектор недвижимости вырос на 1,77%. Акции Emaar Development поднялись на 6,15% после сообщений о запуске новых строек и возобновлении проекта Dubai Creek. Промышленный сектор также завершил период в плюсе (+0,99%) во многом благодаря ралли в бумагах Air Arabia, которые взлетели на 11,94%.

Доходность казначейских облигаций ОАЭ снизилась с 5,51% до 5,27 при росте доходности трежерис до 4,33%, что привело к сокращению спреда до 94 базисных пунктов и его приближению к историческим средним. Несмотря на неблагоприятный внешний фон и коррекцию в нефтяном секторе, инвесторы продолжают позитивно пересматривать кредитный риск региона, что говорит о продолжении смены сентимента относительно структуры экономики ОАЭ.

Новости экономики

События в Венесуэле для ОАЭ означают появление конкурента в нефтяной отрасли. Краткосрочный спекулятивный рост котировок нефти вызван неопределенностью. По оценкам аналитиков, инвестиции в нефтегазовый сектор Венесуэлы при текущем профиците сырья нецелесообразны. В то же время смена режима в этой стране радикально поменяет баланс сил в ОПЕК+.

Протесты против власти аятолл в Иране неоднозначны для экономики Эмиратов. С одной стороны, возможные диверсии на энергетических инфраструктурных объектах региона и забастовки в Иране могут вызвать краткосрочный дефицит углеводородного сырья. С другой, в случае успеха протестов и снятия санкций на рынок моментально поступит около 50 млн баррелей нефти, а в течение полугода Иран способен активно нарастить добычу.

Ненефтяной сектор остается основой стабильности. Индекс деловой активности PMI ОАЭ в декабре составил 54,2 пункта. Несмотря на небольшое снижение от ноябрьских значений, показатель остается выше 50, сигнализируя о позитивной динамике. Поддержку ему оказывает туристический бум и приток инвестиций. При этом отдельные компании отмечают ослабление спроса со стороны розничных покупателей.

Новости компаний

Основатель Emaar Properties (EMAAR: +2,1%) Мохаммед Алаббар подтвердил планы по перезапуску мегапроекта Dubai Creek Tower с обновленным дизайном. Ожидается, что тендер будет объявлен в течение ближайших трех месяцев. Кроме того, компания анонсировала строительство жилого комплекса The Heights с общим объемом инвестиций, сопоставимым с крупнейшими мастер-планами девелопера.

Emirates NBD (EMIRATESNBD: +3,66%) завершила размещение облигаций blue и green на общую сумму $1 млрд.

Ожидания на предстоящие две недели

На мировом энергетическом рынке нарастает неопределенность в связи с протестами в Иране. В краткосрочной перспективе риск забастовок нефтяников и диверсий на инфраструктурных объектах создает угрозу сокращения поставок, что может подтолкнуть цены на нефть к росту. Однако в случае смены режима в Тегеране долгосрочное давление на цены может усилиться из-за вероятного снятия санкций и выхода на рынок около 50 млн баррелей иранской нефти, накопленной в танкерах. Статистика Минэнерго США указывает на профицит: запасы жидких углеводородов подскочили на 8,4 млн баррелей, что является негативным сигналом для котировок.

В конце января крупнейшие компании ОАЭ начнут отчитываться за четвертый квартал. С учетом благополучного состояния локальной экономики мы ожидаем в основном сильных результатов. Сезон отчетности способен обеспечить рынок Эмиратов позитивным фундаментальным драйвером, который продолжит формировать разнонаправленную картину по сегментам экономики ОАЭ.

Сильные показатели банковского сектора и девелоперов поддержат индексы DFM и ADX, однако волатильность в ценах на нефть может спровоцировать коррекцию в энергетическом сегменте. В ближайшие две недели прогнозируем нейтральную биржевую динамику. Техническая картина указывает на смену тренда. Котировки DFM смогли подняться выше 50- и 200-дневной скользящей средней, снижение, вызванное внешнеполитическими факторами, было полностью отыграно.