Financier №1 (33) 2024

Роман Лукьянчиков

Китайский фактор

Как Поднебесная стала главным игроком на рынке РЗМ

Западные экономисты и политики бьют тревогу: КНР контролирует мировую добычу основных редкоземельных металлов и устанавливает свои правила игры. В условиях ухудшения отношений с Пекином из-за Тайваня, а также американо-китайских торговых войн развитые экономики могут столкнуться с новым кризисом нехватки критически важных материалов для передовых отраслей.

В этой статье мы разберем, как Китай превратился в глобального лидера в этой сфере и сколько продлится его доминирование.

Курс на пьедестал

КНР стала считать РЗМ своим стратегическим ресурсом около 30 лет назад. Тогда руководство страны запретило иностранным компаниям разработку месторождений на своей территории и создало несколько специализированных госкорпораций.

Для контроля мировых цен на редкоземы правительство решило снизить конкуренцию и консолидировало добывающие и обрабатывающие предприятия в четыре конгломерата. Три из них: China Northern Rare Earth Group High-Tech (600111), Xiamen Tungsten (600549) и China Rare Earth Resources And Technology (000831) — торгуются на Шанхайской и Шэньчжэньской фондовых биржах.

Впервые международное сообщество обеспокоилось влиянием Китая на мировые цены и доступность РЗМ в 2010 году, когда Поднебесная ввела ограничения на их экспорт в Японию на фоне территориальных споров, что привело к глобальному дефициту этих важных ресурсов. США, ЕС и Япония добились отмены китайского запрета через ВТО, однако с тех пор их зависимость от азиатского дракона осталась на том же уровне. Так, в начале 2023 года на долю КНР приходилось 74% экспорта редкоземельных металлов в США. В 2014–2017 годах этот показатель составлял 80%. При этом почти весь объем добычи все равно отправляется в Китай на обработку, поскольку в Штатах нет необходимых мощностей полного цикла.

Для снижения зависимости от КНР остальные страны активно ищут новые месторождения. Крупные запасы найдены во Вьетнаме, Бразилии, России, Индии и Австралии, однако их активная разработка не ведется в связи с низкой ожидаемой рентабельностью, отсутствием необходимых технологий или из-за вопросов экологии. Кроме того, Китай остается крупнейшим мировым производителем электроники, оптики, электромобилей и ветряных турбин — конечной продукции, имеющей в своем составе РЗМ.

Опасения по поводу контроля Пекином рынка редкоземельных металлов вновь появились в 2019 году после начала торговой войны с США, однако тогда обе страны не стали затрагивать этот вопрос. Тем не менее в августе 2023-го КНР ввела лицензии на экспорт галлия и германия, фактически остановив их отправку за рубеж более чем на месяц, а в декабре расширила свои запреты на экспорт технологий по обработке РЗМ и производству из них постоянных магнитов, активно применяемых в быстрорастущей отрасли электромобилей.

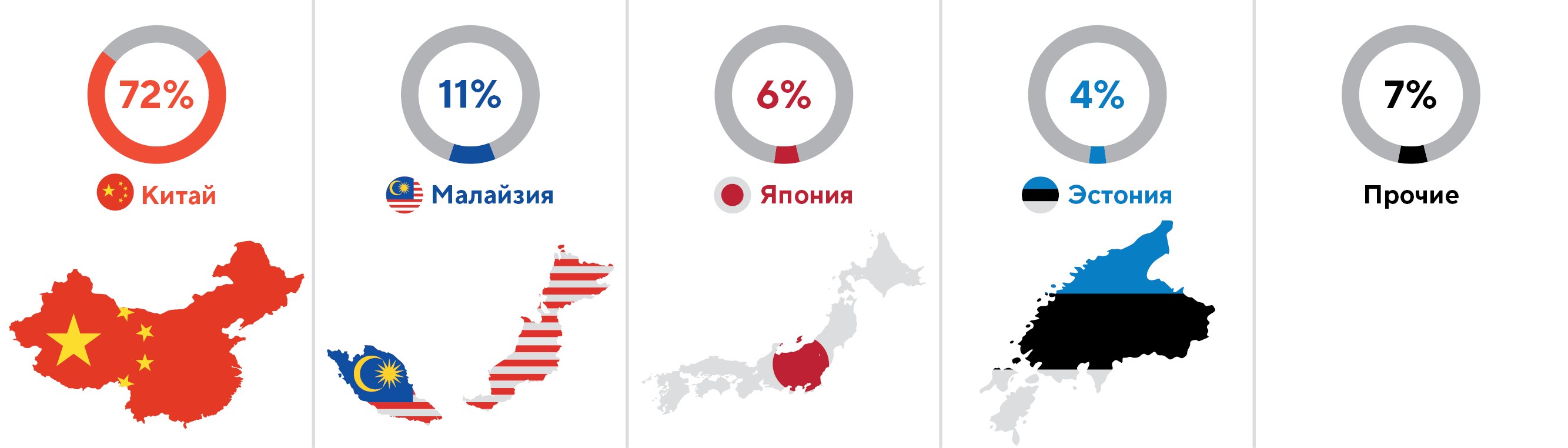

Доли основных поставщиков редкоземельных металлов в США (средние за 2019–2022 гг.)

Тотальное доминирование

Согласно актуальным данным Геологической службы США, на 2023 год Пекин обладал 40% мировых разведанных запасов редких металлов, при этом его доля в глобальной добыче достигает 70%.

На рынке обогащения редкоземельных руд ситуация еще показательнее. В Китае обрабатывается 85% легких РЗМ, из которых здесь же изготавливается большинство постоянных магнитов, необходимых для развития зеленой энергетики. Рынок тяжелых элементов, используемых в сложных высокотехнологичных устройствах, таких как лазеры, ядерные реакторы и медоборудование, полностью контролируется КНР.

Доминирование Поднебесной на глобальном рынке было достигнуто за счет низкой рентабельности месторождений в других странах, десятилетий государственных инвестиций, экспортного контроля, нацеленности на уменьшение зависимости от зарубежных ресурсов, дешевой рабочей силы, низких экологических стандартов и т.д.

Впрочем, даже в статусе лидера Китай ощущает острую нехватку материалов. Ежегодных правительственных квот на их извлечение недостаточно, поэтому местные производители технологичной продукции импортируют дополнительные объемы, а ранее даже пользовались услугами нелегальных добывающих компаний, доля которых в отдельные годы приближалась к 50% от официальных квот. К 2017 году, по заявлению правительства, практика серой выработки была искоренена.

Вместе невозможно и врозь никак

Длительная остановка поставок редкоземельных металлов из КНР в США и в страны-партнеры станет шоком для экономик этих государств. Могут ли они застраховаться от этой зависимости или хотя бы попытаться свести ее к минимуму? Да, но не одномоментно. Даже при быстром получении необходимого финансирования потребуются годы на проектирование, строительство и тестирование полной цепочки по извлечению материалов, их обработке и созданию конечной продукции. Например, компания MP Materials, которая в 2017 году возобновила добычу на единственном в США месторождении редкоземельных металлов после банкротства предыдущего владельца шахты, смогла обработать первые тонны неодима и празеодима, необходимых для создания постоянных магнитов, только в III квартале 2023-го.

Аналитическое агентство Benchmark Mineral Intelligence считает, что доля КНР на рынке обогащения неодима и празеодима будет неизбежно снижаться, однако к 2028 году прогнозирует ее сужение с текущих 89% лишь до 75%.

С учетом того, что регулирование Пекином индустрии РЗМ лежит в политической плоскости, скорее всего, для западных стран единственным способом сохранить доступ к этим ценным ресурсам остается нормализация торговых отношений с Китаем. Худой мир всегда лучше доброй ссоры.

Применение редкоземельных металлов Китаем по отраслям