Финансист №2 (30) 2023

Илья Зубков

старший аналитик Freedom Finance Global

Закинуть через границу

Краткий гид по денежным переводам

По данным исследовательской компании Grand View Research, крупнейшую долю на рынке денежных переводов занимают операции между физлицами: в 2022 году на этот сегмент пришлось 44% глобальной выручки провайдеров таких услуг.

Если у вас есть счет в иностранном банке, друзья или родственники за границей, вы наверняка сталкивались с необходимостью быстро и безопасно перевести деньги за рубеж. В этой статье мы рассмотрим три самых распространенных способа.

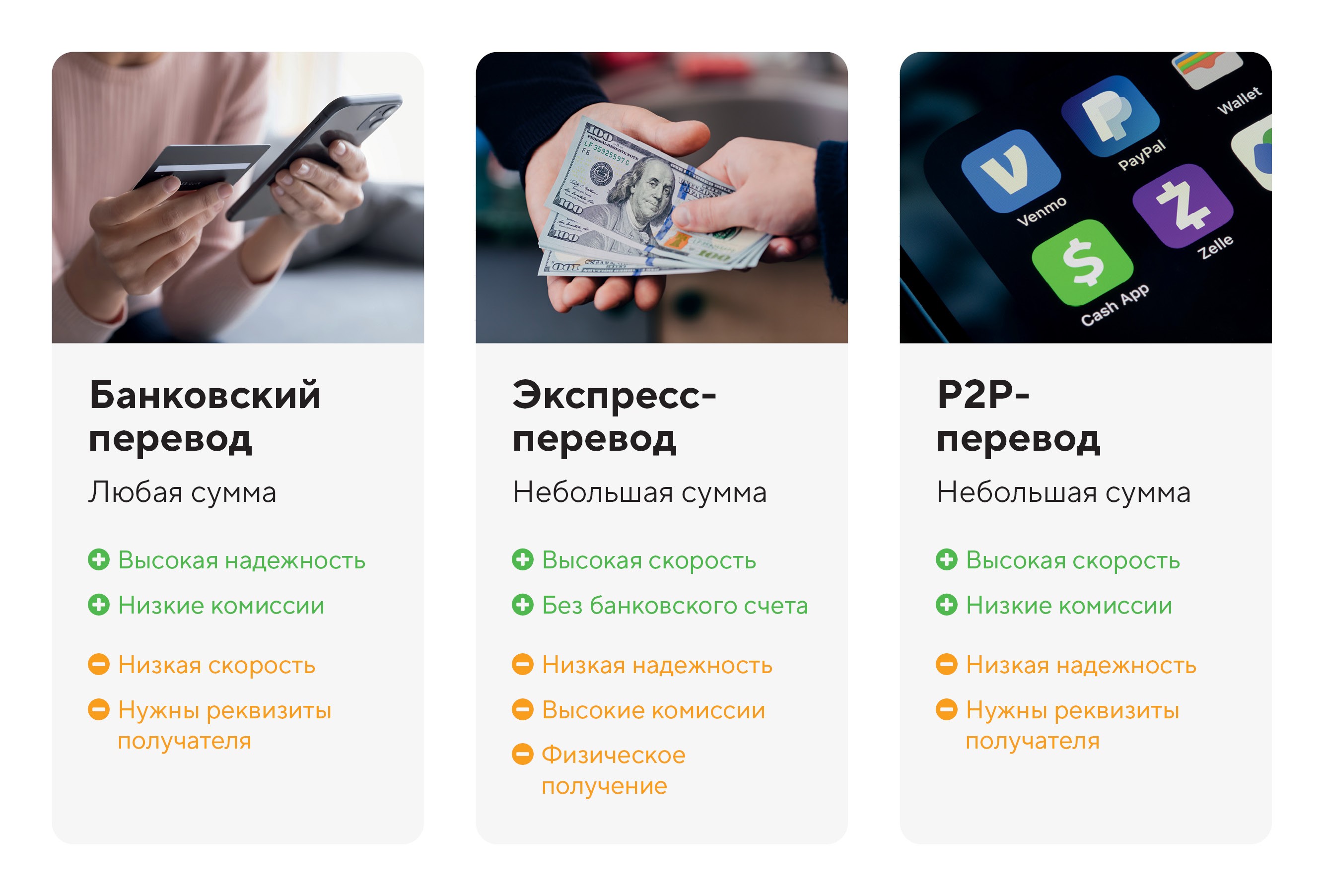

Из банка в банк

Классический способ — международный банковский перевод. Для него нужны точные реквизиты счета получателя. Ошибка в данных приведет к остановке транзакции и возврату средств отправителю.

Деньги идут в течение нескольких рабочих дней. Часто скорость операции зависит от времени подачи поручения. Как правило, банки сводят все заявки на прием и отправку валюты (клиринг) в середине дня, поэтому переводы, сделанные с утра, до клиринга, могут дойти до адресата быстрее, чем отправленные вечером.

Банковский перевод. Фото: открытые источники

Если валюта отправления не соответствует валюте счета получателя, банк отправителя сконвертирует сумму по установленному курсу. Все валютные операции попадают в поле зрения надзорных органов. Если условные $100 чаще всего переводятся из одной страны в другую без особых проблем, то для отправки крупных сумм банк может потребовать подтверждения происхождения денег.

В международном переводе участвуют несколько контрагентов: банки отправителя и получателя, а также банк-корреспондент — посредник, связывающий несколько местных банков.

Последние заранее открывают соответствующие счета в банке-корреспонденте. Это позволяет снизить количество транзакций. Банками-корреспондентами обычно выступают крупнейшие мировые финансовые организации, такие как JPMorgan (JPM) в США или ICBC в Китае.

Для международного перевода из банка А в банк Б первому не требуется отправлять сумму перевода в банк-корреспондент. Вместо этого он списывает деньги со счета отправителя и посылает через SWIFT сообщение банку-корреспонденту, чтобы тот перечислил сумму с корреспондентского счета (КС) банка А на такой же счет банка Б.

Банк-корреспондент аккумулирует все заявки между банками А и Б, проводит клиринг, определяя нетто-сумму переводов между организациями, и производит расчет между ними. Банк Б получает информацию о том, что сумма входящей операции пришла на его КС, и зачисляет ее на счет получателя.

Проведение клиринга позволяет банкам А и Б оптимизировать объем средств на КС, поскольку нетто-сумма между организациями будет меньшей, чем совокупный размер переводов из одного банка в другой.

Экспресс-переводы

Трансграничные операции также можно произвести через службы экспресс-переводов, такие как Western Union или «Золотая Корона». Для отправки денег этим путем достаточно прийти в ближайшее отделение (или воспользоваться мобильным приложением), предъявить удостоверение личности, указать пункт назначения и имя адресата, а также номера телефонов отправителя и получателя.

Последний заберет деньги наличными, подтвердив документами свою личность. Сама транзакция занимает несколько минут, однако для получения перевода необходимо посетить офис. Комиссии и валютный курс будут не такими выгодными, как в банке. Кроме того, эти переводы обладают меньшей надежностью. В случае ошибки в ФИО или номере телефона адресат не сможет получить средства и они вернутся отправителю через некоторое время за вычетом комиссии.

При экспресс-переводе задача сервиса проще, чем при межбанковской операции, поскольку пункты отправления и получения являются частями одной компании, способной проводить внутренние расчеты между своими филиалами и партнерами.

P2P-переводы

Самый молодой способ международных переводов — Peer to Peer (P2P), в которых посредником выступает платежная система, например PayPal (PYPL) или Payoneer (PAYO).

Получатель идентифицируется по номеру карты или мобильному телефону. Главное преимущество таких сервисов — скорость. Операции можно совершать онлайн вне зависимости от режима работы банков, а деньги зачисляются в течение нескольких минут. За перевод или пополнение онлайн-кошелька взимается комиссия в размере 1–2%, однако отправка небольших сумм может быть бесплатной. Главный минус — такую операцию нельзя отменить: в случае ошибки при введении номера карты или телефона перевод получит другой человек.

При P2P-сделках платежный сервис выступает гарантом исполнения транзакции. Сумма операции сперва «замораживается» на счете отправителя. Платежный сервис получает это сообщение и передает его банку получателя, который начисляет указанную сумму на счет адресата. Сама же операция проходит постфактум: как и в случае с банковским переводом, деньги должны списаться со счета отправителя и после клиринга дойти до банка получателя. «Физически» деньги идут с той же скоростью, что и при банковском переводе, однако для пользователей такая транзакция отображается мгновенно.

Рынок P2P также является самым быстрорастущим. По данным Grand View Research, выручка провайдеров P2P будет подниматься в среднем на 15,6% в год.

Маршрут построен

Для быстрой отправки небольших сумм подходят сервисы P2P при наличии банковского счета и у отправителя, и у получателя. Если у последнего нет счета в зарубежном банке, на помощь придут службы экспресс-переводов, деньги можно отправить «до востребования».

Для крупных сумм лучше воспользоваться банковским переводом: это наиболее безопасный, хотя и менее быстрый вариант.