Инвестициялық шолу №346. Жасыл толқында

1 маусымдағы шолу

Жахандық картина

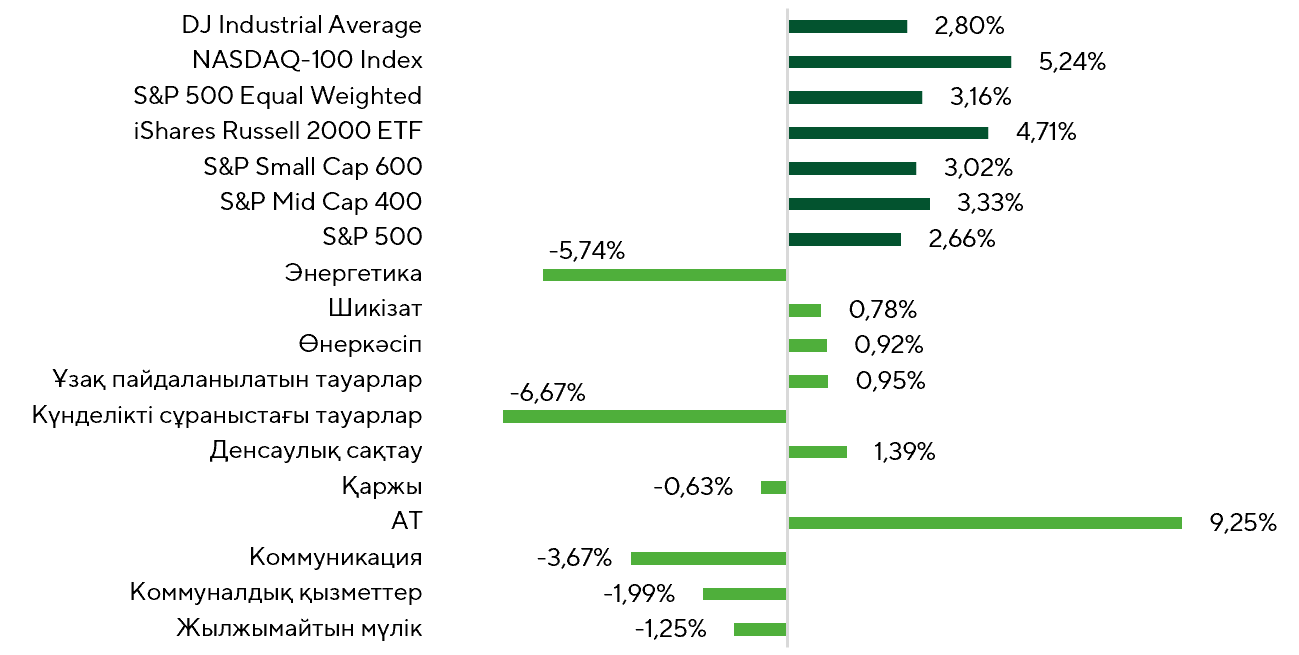

Соңғы екі аптада АҚШ қор нарығы сенімді әрі ауқымды өсімді көрсетті. NASDAQ 100 индексі 5,2%-ға, Russell 2000 — 4,7%-ға, S&P Mid Cap 400 — 3,3%-ға, ал S&P Small Cap 600 — 3%-ға көтерілді. Тең үлестірілген S&P 500 индексі 3,2%-ға өсті, ал «классикалық» S&P 500 2,7% қосты. Алдыңғы кезеңнен айырмашылығы, ол кезде негізгі оң фактор ірі технологиялық компаниялардың динамикасы болса, бұл жолы өсім орта және шағын капитализация сегменттеріне де таралды. Бұл инвесторлардың тәуекелге деген тәбетінің артқанын көрсетеді.

Екі апталық кезеңдегі индекстер мен секторлардың кірістілігі

Дереккөз: FactSet, Freedom Broker талдауы

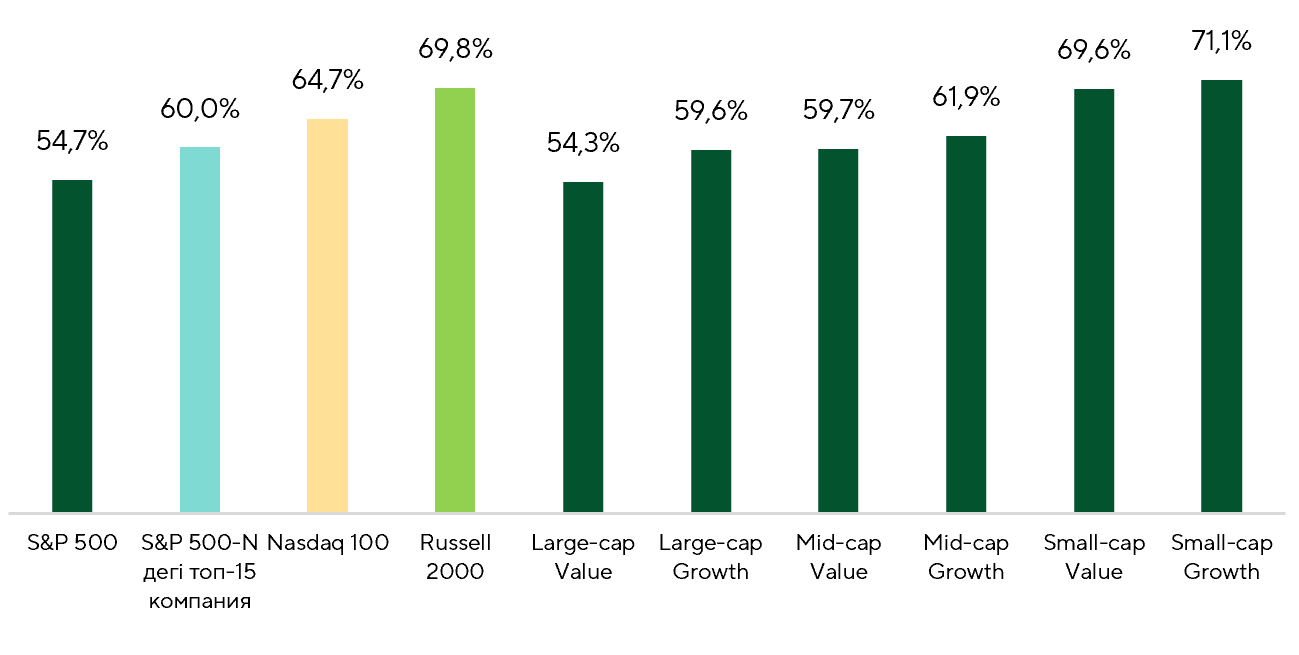

Бұл үрдісті нарықтың ендік талдауы да қосымша растайды. S&P 500 өскеніне қарамастан, инвесторларға табыс оның құрамындағы компаниялардың тек 54,7%-ы арқылы қамтамасыз етілді, ал ең күшті нәтижелердің бірін көрсеткен Russell 2000 индексінде бұл көрсеткіш 69,8%-ды құрады. Абсолюттік кірістілік бойынша көшбасшы NASDAQ 100 болып қала берді, алайда ең кең ауқымды ралли шағын капитализациялы акцияларда байқалды. Айта кетерлігі, S&P 500 индексіндегі топ-15 компанияның ішінде оң динамиканы эмитенттердің тек 60%-ы ғана көрсетті, екі апта бұрын бұл көрсеткіш 86,7% болған. Бұл сұраныстың түрлі компания топтары арасында анағұрлым біркелкі бөлінгенін білдіреді.

Әртүрлі индекстердегі оң кірістілік көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

Сектор деңгейінде ақпараттық технологиялар секторы тағы да айқын көшбасшы болып, 9,3%-ға өсті. Өсім ерекше кең ауқымды болды. Сектордағы компаниялардың 86,3%-ы оң кіріс көрсетті — бұл S&P 500 индексіндегі барлық секторлар арасындағы ең үздік нәтиже. Жартылай өткізгіш өндірушілері, бағдарламалық қамтамасыз ету провайдерлері және жасанды интеллект инфрақұрылымын дамытумен айналысатын компаниялар негізгі қолдауды көрсетуді жалғастырды. Технологиялық компаниялардың мықты тоқсандық нәтижелері есептеу қуатына, бұлттық қызметтерге және бизнес автоматтандыруға арналған бағдарламалық шешімдерге тұрақты жоғары сұранысты растап, қосымша қолдау көрсетті. Тұтынуға жарамды тауарлар және байланыс қызметтері салаларында да кең ауқымды өсім байқалды: тиісінше 80% және 68% компаниялар кезеңді оң көрсеткішпен аяқтады. Сонымен бірге, энергетика саласы осы кезеңдегі ең нашар көрсеткіш көрсетті: мұнай бағасының төмендеуі мен алдыңғы айлардағы өсімнен пайда алу салдарынан сала компанияларының тек 16,7%-ы оң аймақта қалды.

![]()

S&P 500 секторлары бойынша оң кіріс көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

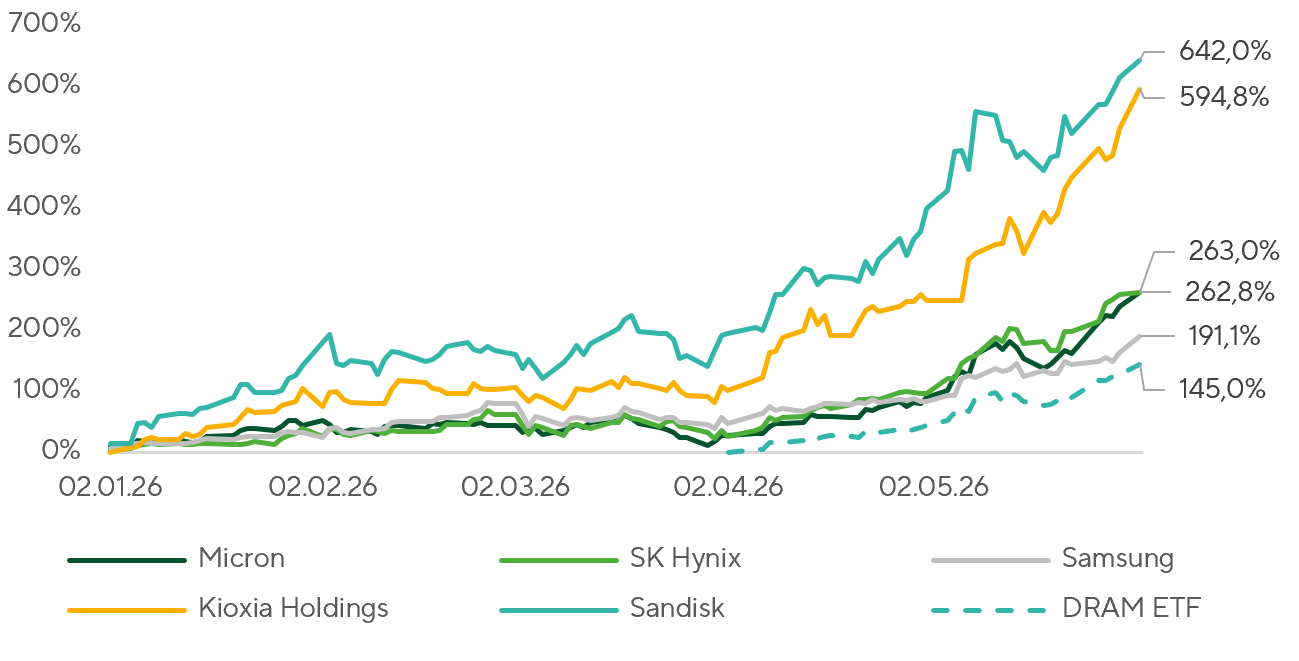

Жыл басынан бері жады чиптерін өндіру сегменті жартылай өткізгіштер индустриясындағы ең мықты салалардың біріне айналды. DRAM ETF құралы іске қосылғаннан бері 145%-ға өсті, ал саланың жекелеген компаниялары одан да әсерлі өсім көрсетті. Өсімнің негізгі қозғаушы күші – жасанды интеллект инфрақұрылымындағы жадқа сұраныстың қарқынды өсуі. Алғашында инвесторлардың қызығушылығы акселераторлар мен графикалық процессор өндірушілеріне бағытталса, қазір нарық заманауи жасанды интеллект жүйелерін масштабтау үшін қажетті компоненттерге барған сайын көбірек назар аударуда. Есептеу қуатының өсуі AI кластерлері мен дерек орталықтарында қолданылатын жоғары жылдамдықты HBM жады мен серверлік DRAM-ға сұраныстың күрт өсуіне әкеліп соғуда. Осы жағдайға орай ірі бұлттық провайдерлер инфрақұрылымды дамытуға бағытталған капиталдық шығындарды белсенді түрде арттыруды жалғастырып келеді, ал жад өндірушілері бағаны көтеріп, ұзақ мерзімді жеткізу келісімшарттарын бекіте алады.

Micron (MU) осы үрдістің негізгі пайда алушыларының бірі болып қала береді. Компания бұған дейін 2026 жылға арналған барлық HBM жеткізілімінің толықтай сатылғанын хабарлаған, ал инвесторлар оны AI инфрақұрылымына арналған жадтың негізгі жеткізушілерінің бірі ретінде қарастыруда. Маңыздысы, мамыр айының соңында Micron компаниясының нарықтық капитализациясы алғаш рет 1 триллион доллардан асты. Бұл жасанды интеллект нарығындағы жадқа ұзақ мерзімді сұранысқа қатысты күтілімдердің айтарлықтай өзгергенін көрсетті.

Жыл басынан бері DRAM ETF және жетекші жад өндірушілерінің көрсеткіштері

Дереккөз: FactSet, Freedom Broker талдауы

Тұтынушылық тауарлар секторы қаралып отырған кезеңде ең нашар көрсеткіштердің бірін көрсетіп, 6,7%-ға төмендеді. Бұл сектор ірі ойыншыларының нәтижелерінен қысымға ұшырады. Тұтынушылар сұранысының тұрақтылығына қарамастан, инвесторлар баға бәсекелестігі мен шығындардың өсуін алға тартып, Walmart-тың (WMT) төмендетілген пайда болжамына теріс реакция білдірді. Costco (COST) жағдайында нарық қатысушыларының алаңдаушылығы пайда әкелу көрсеткіштерінің тенденциялары мен акциялардың ұзақ уақыт бойы жоғары өнімділік көрсеткеннен кейін қосымша оң серпіндік факторлардың болмауынан туындады. Нәтижесінде инвесторлар дәстүрлі қорғаныс нарық сегменттерінде пайда алуды жалғастырып, өсу әлеуеті айқын компанияларға басымдық берді.

Нарыққа шолу

2026 жылдың бірінші тоқсандық табыс маусымы дерлік аяқталды. FactSet мәліметі бойынша, S&P 500 индексіндегі компаниялардың 97%-ы өз нәтижелерін жариялады. Олардың 85%-ы талдаушылардың бір акцияға түсетін табыс жөніндегі болжамдарын, ал 81%-ы кіріс жөніндегі болжамдарын асыра орындады, бұл 2021 жылдан бергі ең жақсы көрсеткіш болып табылады. Орта есеппен алғанда, компаниялардың табысы нарықтық консенсус болжамынан 16,7%-ға жоғары болды, ал индекстің жиынтық табысының өсімі жылдық есеппен 28,6%-ға жетті — бұл 2021 жылдың төртінші тоқсанынан бергі ең жоғары көрсеткіш. Жақсарған нәтижелерге ең үлкен үлес технология және коммуникациялық қызметтер саласындағы компанияларға тиесілі, атап айтқанда Alphabet (GOOGL), Meta Platforms (META), NVIDIA (NVDA), Microsoft (MSFT) және Amazon (AMZN). Қосымша оң белгі – екінші тоқсанға арналған болжамдар үнемі жоғары қарай түзетіліп келеді: наурыз айының соңынан бері S&P 500 индексінің екінші тоқсандық табысы жөніндегі консенсус 2,5%-ға өсті, ал талдаушылар әдетте табыс маусымынан кейін болжамдарын төмендетеді.

10 маусымда, тұрақты сауда аяқталғаннан кейін Oracle (ORCL) 2026 қаржылық жылдың төртінші тоқсанының нәтижелерін жариялайды. Соңғы үш ай компания үшін өте табысты болды: оның кірісі жыл сайын 22%-ға өсіп, 17,2 миллиард долларға жетті, GAAP-қа жатпайтын акцияға шаққандағы таза пайда (EPS) 1,79 долларға жетті, ал RPO (болашақта орындалатын тапсырыстар көлемі) 553 миллиард долларға өсті. Bloomberg консенсус болжамы бойынша Oracle кірісі шамамен 19,1 миллиард долларды, EPS 1,97 долларды құрайды, бұл тұрақты валюта бағамында кірістің шамамен 20%-ға өсуін білдіреді. Негізгі сұрақ сол күйінде қалады: рекордтық AI келісімдер портфелі қаншалықты жылдам кіріске айналып жатыр және деректер орталықтарын кеңейту FCF (еркін ақша ағыны) мен қарызға қалай әсер етіп жатыр? Ағымдағы нарықтық жағдай бұл есепті ерекше маңызды етеді. Reuters мәліметі бойынша, Oracle мен OpenAI Техастағы нысанын кеңейту жөніндегі кейбір жоспарларын кейінге қалдырды. Сонымен бірге, 4,5 ГВт бағдарлама жоспар бойынша жүзеге асырылуда, ал Мичигандағы 16 миллиард долларлық деректер орталығы жобасын қаржыландыру аяқталуға жақын. Қуатты іске қосу уақыты, CAPEX және AI жүктеме маржасы көрсеткіштері туралы пікірлер инвестициялық қауымдастық үшін аса маңызды. Oracle акцияларының бағасы соңғы айларда айтарлықтай өсті, бірақ OCI-ға сұранысты растау және қаржыландырудағы тәртіп эмитентке деген сенімді қалпына келтіруге одан әрі қолдау көрсетуі мүмкін. ORCL акциялары бойынша консенсус мақсатты бағасы – $249.

11 маусымда Adobe (ADBE) 2026 қаржылық жылдың екінші тоқсаны бойынша нәтижелерін жариялайды. Алдыңғы есеп беру кезеңінде оның кірісі жыл сайын 11%-ға өсіп, 6,4 миллиард долларды құрады. Бұл өсімнің негізгі қозғаушы күштері – Acrobat, Express, Creative Cloud Pro және Customer Experience Orchestration корпоративтік шешімдері болды. Инвесторлардың назары негізінен жасанды интеллект өнімдерін монетизациялау қарқынына аударылады. Adobe-ның жаңа AI шешімдерінен түскен жылдық қайталанатын кіріс (ARR) өткен жылмен салыстырғанда үш еседен астам өсті, Firefly генеративтік кредиттерінің тұтыну көлемі тоқсаннан тоқсанға 45%-дан астамға артты, ал компания экожүйесіндегі ай сайынғы белсенді пайдаланушылар саны 850 миллионнан асты. Кәсіпорын сегменті қосымша қозғаушы күш болып қала береді: GenStudio және Adobe Experience Platform шешімдерінің жылдық қайталанатын кірісі (ARR) маркетингті автоматтандыру мен жасанды интеллект негізіндегі контент жасауға жоғары сұраныс арқасында жыл сайын 30%-дан астам өсіп келеді. Сонымен бірге инвесторлар пайдаланушылар генеративті контентке көшкендіктен қысымға ұшыраған Adobe Stock-тың дәстүрлі бизнесіндегі төмендеуді бақылауды жалғастырады. Дегенмен, Firefly-дың қарқынды дамуы, пайдаланушылар базасының өсуі және корпоративтік клиенттердің тұрақты сұранысы табыс туралы есеп алдындағы оң күтулерді қолдайды. ADBE акциялары үшін ортақ мақсатты баға – $320.

Қаралып отырған кезеңдегі макроэкономикалық даму барысында инвесторлардың назары АҚШ-тың үй шаруашылығы табысы мен шығындары деректеріне аударылды, сонымен қатар Федералдық резерв үшін негізгі инфляция көрсеткіші саналатын Тұтынушылық баға индексіне (CPI) де көңіл бөлінді. Жалпы алғанда, статистика нарық үшін қолайлы болды. Тұрмыстық шығындар сәуірде ай сайын 0,43%-ға өсіп, сарапшылардың күтуінен асып түсті, ал негізгі PCE ай сайын 0,24%-ды құрады, ал консенсус болжамы 0,3% болған. Бұл мұнай бағасы мен тарифтердің үнемі қысымына қарамастан, инфляция әлі де қайта жандану белгілерін көрсетпейтініне тағы бір дәлел болды.

Отбасылық табыстың өсу үрдісі айтарлықтай әлсіз болды: консенсус болжамы ай сайын 0,4%-ға өседі деп болжағанымен, көрсеткіш өзгеріссіз қалды. Бұл көрсеткіш ұзақ уақыт бойы тұрақты экономикалық өсім үшін қажетті деңгейден төмен. Бір жағынан, бұл бизнестің өсіп келе жатқан шығындарды тұтынушыларға аудару мүмкіндігін шектейді және инфляцияны бақылауда ұстауға көмектеседі. Екінші жағынан, ол алдағы тоқсандарда тұтынушылық белсенділікке қатысты негізгі тәуекелдердің бірі болып қала береді.

Мамыр айының екінші жартысындағы сыртқы ахуал Таяу Шығыстағы жағдайдың әсерімен қалыптасып жатты. Назар Хоругз бұғазын қайта ашу мәселесіне, Иранның ядролық бағдарламасы бойынша келіссөздерге және Израиль мен Ливандағы Хезболла арасындағы қақтығысқа аударылды.

Мұнай бағасы осы кезеңде бір баррельге 100 доллардан төмен түсті, себебі инвесторлар АҚШ пен Иран арасындағы қаруды тоқтату режимінің ұзартылуын және Ормуз бұғазының ішінара қайта ашылуын күтіп, бұл энергия бағаларындағы геосаяси үстемені төмендетті. Алайда қақтығыс тараптары аралас сигналдар жіберуде, ал АҚШ-тың Бандар-Аббас аймағындағы иран әскери нысандарына жасаған жаңа соққылары мұнайдағы тәуекел үстемесін тез қалпына келтірді. Тіпті Ормуз бұғазы жөніндегі ықтимал келісім де Тегеранның ядролық және зымырандық бағдарламалары мен иран проксилерінің рөліне қатысты негізгі стратегиялық мәселелерді шешпейді. Polymarket мәліметі бойынша, маусым айының соңына дейін АҚШ пен Иран арасында бейбіт келісімге қол жеткізу ықтималдығы небәрі 16–27%-ды құрайды және соңғы апталарда төмендеп келеді. Инвесторлар, тіпті тактикалық үзіліс жалғасса да, қақтығыстың толық шешілуіне күмәнмен қарайды.

Кең нарыққа техникалық шолу

S&P 500 индексі жаңа тарихи максимумдарға жетіп, 7 620 деңгейіне дейін көтерілді, одан кейін инвесторлар пайданың бір бөлігін алуды бастады. Импульс әлі де мықты болып көрінгенімен, тік өсу қысқа мерзімді консолидация ықтималдығын арттырады. RSI жақында шамамен 77-ге жеткеннен кейін қайтадан 70-ге жақындады, сондықтан индекстің тағы да жоғары өсуі жағдайында ықтимал дивергенция мен импульстің бәсеңдеу белгілерін бақылау маңызды. Кең нарық индексі үшін ең жақын қолдау деңгейі 7 500-ге жылжып, оған 20 күндік қозғалмайтын орташа көрсеткіш жақын өтуде. 7 300–7 330 ұпай аралығы әлі де маңызды. Осы деңгейге тереңірек кері шегіну ұзақ позицияларға тартымды кіру нүктесі ретінде қарастырылуы мүмкін. Бас индекстің 7 620-дан жоғары өсуі жаңа рекордтарға жол ашады, бірақ негізгі сценарий бүйірлік трендке өтуді болжайды. Нарықтың кеңеюі сәл жақсарды: акциялардың 50 күндік қозғалмайтын орташа көрсеткіштен жоғары саудаланатын үлесі 47%-дан 51%-ға дейін өсті.

Күтілетін сауда ауқымы

S&P 500 индексінің 7330–7700 пункт аралығындағы қозғалысына бағдар жасаймыз