Инвестициялық шолу №342. Нәзік тепе-теңдік

6 сәуірдегі шолу

Жахандық картина

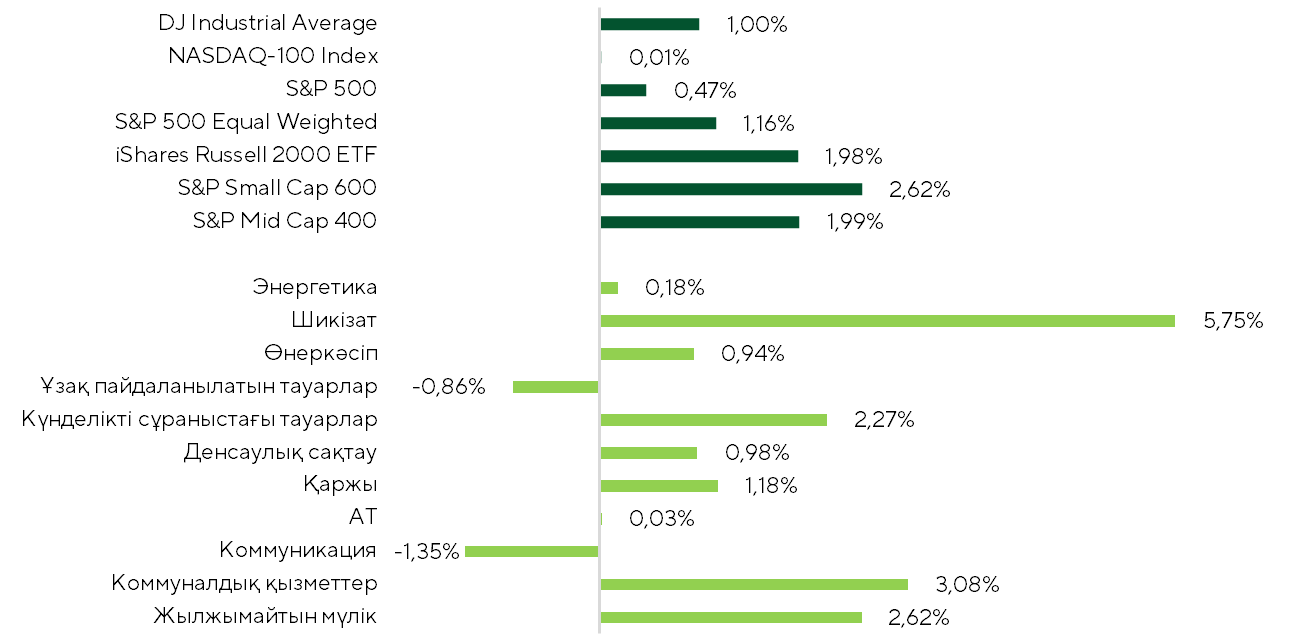

Соңғы екі аптада АҚШ акциялар нарығы наурыз айының екінші жартысындағы айқын түзетуден кейін жоғалтқан позициясының бір бөлігін қалпына келтіре алды. Негізігі қор индекстерінің барлығы дерлік кезеңді оң аймақта аяқтады. S&P 500 индексі 0,5%-ға, Dow Jones Industrial Average 1%-ға өсті. Өсім көшбасшылары ретінде ең құбылмалы акция сегменттері — шағын және орта капитализациялы компаниялар алға шықты. S&P Small Cap 600 және S&P Mid-Cap 400 сәйкесінше 2,6% және 2% қосты. Қарастырылып отырған кезеңнің аутсайдері технологиялық NASDAQ 100 индексі болды (+0,01%).

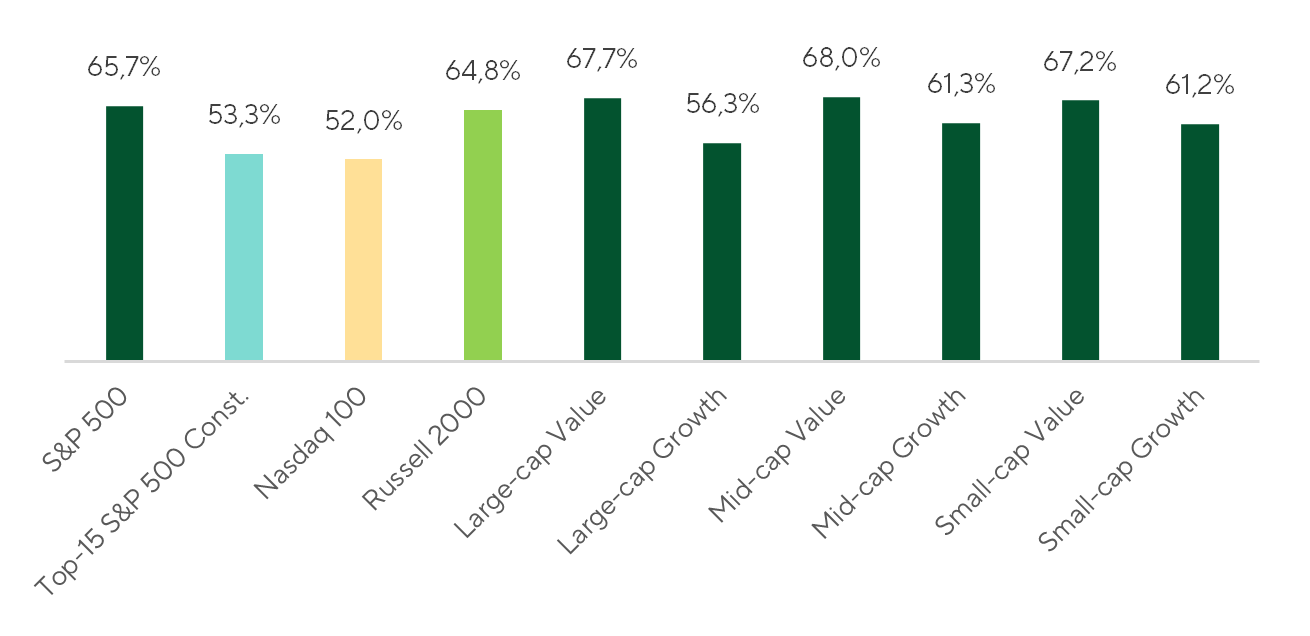

Екі апталық серпілістің жеткілікті түрде кең ауқымды болғанын нарықтың кеңдігі көрсеткіші де дәлелдейді. S&P 500 индексі бойынша кезеңді 0%-дан жоғары кірістілікпен аяқтаған акциялардың үлесі 65,7%-ды құрады, ал оның компоненттері арасындағы медиандық өсім 1,4% болды. Баға белгілеудің салыстырмалы түрде қалпына келуіне қарамастан, инвесторлар «өсу» акцияларына емес, «құн» сегментіндегі акцияларды сатып алуды жөн көрді, бұл ағымдағы серпілістің сапасына қатысты скептицизмнің сақталып отырғанын растайды.

Қарастырылып отырған кезеңде индекстегі оң кірістілік көрсеткен компаниялардың үлесі

Дерекөз: FactSet, Freedom Broker талдауы

Қарастырылып отырған кезеңде нарыққа жергілікті қолдау Таяу Шығыстағы қақтығыстың ықтимал деэскалациясы жөніндегі күтулер тарапынан көрсетілді. Наурыз айының соңында Дональд Трамптың Тегеранмен «конструктивті» келіссөздер жүргізіліп жатқаны туралы мәлімдемелерінен, сондай-ақ Иранның энергетикалық инфрақұрылымына жасалған соққылардың уақытша тоқтатылуынан кейін инвесторлар мұнай бағаларындағы геосаяси сыйақының төмендеуін болжамдарына ішінара енгізе бастады. Алайда біздің пайымдауымызша, келіссөздер бағыты әлі де аса тұрақсыз күйде қалып, риториканың жылдам өзгеруіне бейім болып отыр. Осыған байланысты акциялардың байқалған өсімі іргелі жағдайдың орнықты жақсарғанын немесе негізгі геосаяси факторлардың түбегейлі жойылғанын емес, керісінше нарықтық қауіп-қатерлердің өткірлігінің уақытша төмендеуін және қысқа мерзімді тәуекелдердің қайта бағалануын көбірек көрсетеді.

Өсім көшбасшылары ретінде қақтығыстың деэскалациясынан және ақша-несие саясатына қатысты күтулердің жұмсаруынан ықтимал пайда көретін салалар алға шықты. Шикізат секторында (+5,8%) инвесторлар жеткізу тізбектеріндегі логистикалық шектеулердің жойылуын ішінара бағамдады, бұл келешекте сала өкілдерінің операциялық белсенділігін арттыруы мүмкін. Қосымша қолдауды дәстүрлі түрде пайыздық мөлшерлемелер динамикасына сезімтал коммуналдық қызметтер секторы (+3,1%) мен жылжымайтын мүлік индустриясы (+2,6%) алды. Соңғы екі апта ішінде Федералдық резерв жүйесінің жылдық көкжиектегі мөлшерлемесіне қатысты нарықтық күтулерді көрсететін Overnight Index Swap (OIS) көрсеткіші 3,87%-дан 3,7%-ға дейін төмендеді. Бұл ақша-несие саясатын қатаңдату сценарийінен біршама бейтарап траекторияға, яғни алдағы бір жылда мөлшерлемелердің ағымдағы деңгейін сақтау нұсқасына қарай күтулердің ығысқанын білдіреді.

Индекстер мен секторлардың екі апталық кірістілігі

Дереккөз: FactSet, Freedom Broker талдауы

Сонымен қатар энергетикалық сектордағы қозғалыстар бұрынғыға қарағанда айтарлықтай ұстамды болды. Қарастырылып отырған кезеңде XLE ETF бар болғаны 0,2%-ға ғана қымбаттады. Энергетикалық компаниялардағы наурыз айындағы ралли ұзақмерзімді іргелі күтулердің жақсаруымен емес, керісінше олардың уақыт бойынша қайта бөлінуімен түсіндіріледі. Мұнай бағасының күрт өсуі аясында нарық алдағы бір жылға компаниялардың пайда бойынша болжамдарын едәуір қайта қарап, болашақтағы өсімнің бір бөлігін қысқа мерзімге ауыстырды. Сонымен қатар ұзақмерзімді күтулер нашарлай бастады, бұл энергия тасымалдаушылар бағасындағы ағымдағы шоктың жаңа тұрақты режим ретінде емес, уақытша құбылыс ретінде қабылданып отырғанын көрсетеді.

Осылайша, нарық сектордың ағымдағы динамикасын көбіне құрылымдық және ұзақмерзімді апсайд ретінде емес, тактикалық қайта бағалау ретінде қабылдап отыр. Бұл алдағы өсімнің әлеуеті барған сайын шектеле түсетінін білдіреді. Ол көбіне нарықтың мұнай бағасының жоғары деңгейін ұзақ уақытқа бекіте алу-алмауына немесе жақын кезеңге қатысты күтулерді одан әрі күшейте беруіне байланысты болады. Керісінше жағдайда, ағымдағы қайта бағалаудың әсері уақыт өте келе біртіндеп әлсірей бастайды.

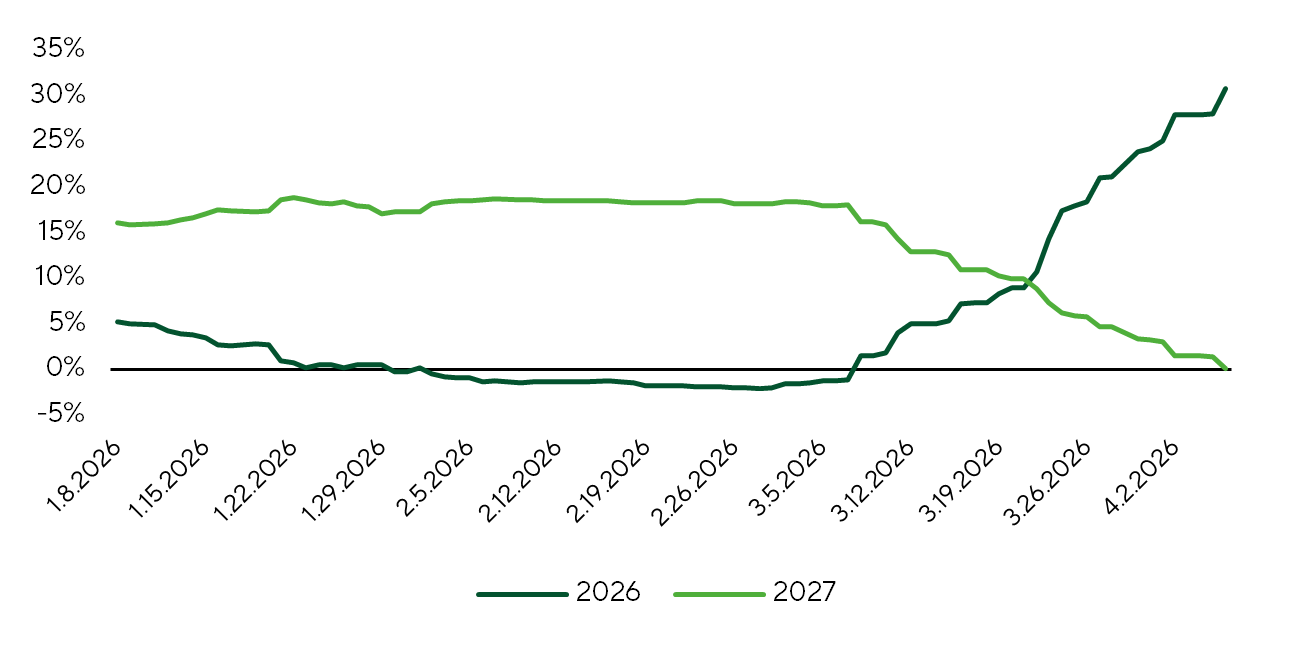

S&P 500 энергетикалық секторының EPS бойынша күтілімдері

Дереккөз: FactSet, Freedom Broker талдауы

Жалпы алғанда, ағымдағы көрініс нарықтың әлі де сыртқы факторларға ерекше сезімтал болып отырғанын көрсетеді. Жергілікті серпіліс қысқа мерзімді сентиментті жақсартқанымен, орта мерзімді көзқарасты анағұрлым конструктивті сценарийге сенімді түрде қайта қарау үшін әзірге жеткілікті негіз қалыптастырған жоқ.

Нарық акцияларда, облигацияларда, шикізатта және валюталарда бағаның күрт ауытқулары байқалатын күйде тұр. Бұл құбылыс кросс-нарықтық құбылмалылық деп аталады. Мұндай ортада бір құралдағы қозғалыстар пайыздық мөлшерлемелерге, инфляцияға және өтімділікке қатысты күтулердің өзгеруі арқылы жылдам түрде басқа активтерге беріледі де, тізбекті реакция қалыптастырады. Соның салдарынан корреляциялар тұрақсызданып, бүкіл жүйенің сыртқы күйзелістерге сезімталдығы артады, нәтижесінде тіпті жергілікті оқиғалар да жаһандық деңгейде шамадан тыс күшті реакция тудыруы мүмкін.

Соңғы күндердегі кросс-нарықтық құбылмалылықтың әлсіреуі іргелі емес, скорее техникалық сипатқа ие. Ол көп жағдайда котировкалардың жергілікті серпілісімен түсіндіріледі: бағаның күрт қалпына келу кезеңдерінде нарық қатысушылары тәуекелден қорғануға деген сұранысты уақытша төмендетеді, бұл күтілетін құбылмалылық көрсеткіштерінің автоматты түрде құлдырауынан көрінеді. Оның төмендеуі — қысқа мерзімді сентименттің жақсаруының салдары, бірақ орнықты тұрақтанудың белгісі емес.

Ең айқын төмендеу акциялар мен пайыздық мөлшерлемелер сегментінде байқалды. Соңғы екі аптада «қорқыныш индексі» VIX 7,6%-ға төмендеді, ал қазынашылық облигациялар кірістілігінің ауытқу ауқымын көрсететін MOVE индикаторы 16,8%-ға құлдырады. Ұқсас динамика басқа активтерде де тіркелді: алтынның құбылмалылығы (GVZ) 14,6%-ға азайды, ал EUR/USD жұбындағы көрсеткіш 9,9%-ға төмендеді.

Қарастырылып отырған кезеңде мұнай бағасының 7,1%-ға өсуі АҚШ пен Иран арасындағы қақтығыстың болашағына, сондай-ақ Вашингтон мен Тегеран арасындағы келіссөздер процесінің белгісіздігіне байланысты болды. Осылайша, байқалып отырған тұрақтану фрагментарлы және біркелкі емес сипатқа ие, яғни әдетте котировкалардың анағұрлым орнықты әрі тыныш динамикасына өту кезінде қатар жүретін құбылмалылықтың синхронды төмендеуі орын алған жоқ.

| Индекс | Ағымдағы мәні | 14 күндегі өзгеріс, % | 1 айдағы өзгеріс, % |

| Акциялар нарығы | |||

| S&P 500 (VIX) | 24.16 | -7.6% | -18.1% |

| EM акциялары (VXEEM) | 34.61 | +3.7% | -6.7% |

| DM ex-US акциялары (VXEA) | 31.86 | +14.7% | +0.7% |

| VIX құбылмалылығы (VVIX) | 113.53 | -7.6% | -19.2% |

| Кредит нарығы | |||

| Трежерис (MOVE) | 81.68 | -16.8% | +0.5% |

| HY (VIXHY) | 228.59 | -10.2% | -6.0% |

| IG (VIXIG) | 41.53 | -13.6% | -11.7% |

| Валюталар | |||

| EUR/USD (EURUSDV1M) | 7.18 | -9.9% | -5.1% |

| Шикізат | |||

| Мұнай (OVX) | 96.14 | +7.1% | -7.2% |

| Алтын (GVZ) | 37.04 | -14.6% | +8.1% |

S&P 500-дің бенчмарк-индекстері мен секторларының екі апталық кезеңдегі кірістілігі

Дереккөз: Bloomberg, Freedom Broker талдауы

Соңғы апталардағы негізгі макроэкономикалық жарияланым АҚШ Еңбек министрлігінің наурыз айындағы есебі болды. Ауыл шаруашылығынан тыс секторда құрылған жаңа жұмыс орындарының саны консенсус-болжамдағы шамамен 60 мыңға қарсы 178 мыңды құрады. Жұмыссыздық деңгейі 4,4%-дан 4,3%-ға төмендеді, алайда бұл жұмыс күшіне қатысу деңгейінің қысқаруымен қатар жүрді. Жалпы алғанда, бұл деректер жеткілікті түрде орнықты көріністі қалыптастырады, оны кейбір макроэкономистер 2026 жылы ФРЖ мөлшерлемелерін төмендетуге қарсы аргумент ретінде қарастыра бастады.

Нарық фокусы

Негізгі оқиға АҚШ пен Иран арасында келіссөздерді жүргізу үшін екі апталық бітімге келу туралы уағдаластықтың жасалуы болды. Осы жаңалық аясында 8 сәуірде WTI маркалы мұнай баға белгілеулері 16,4%-ға төмендеді, себебі АҚШ тарапынан атысты тоқтатудың басты шарты ретінде Ормуз бұғазы арқылы кеме қатынасының қайта басталуы қойылды. Алайда қазіргі сәтке дейін бұғаздың ашылуы әлі жүзеге асқан жоқ. Polymarket сауалнамалары сәуір айының соңына дейін трафиктің қалыпқа келу ықтималдығын бар болғаны 26% деңгейінде бағалап отыр. Бұл бағыт бойынша мұнай экспортының толық көлемде қайта жандануы WTI бағасының бір баррель үшін $75 деңгейіне дейін түзетілуіне әкелуі мүмкін, ал ұрыс қимылдарының қайта басталуы бағаның $100-дан жоғары серпіліс жасауына түрткі болады. Осылайша, бір-біріне қарама-қарсы екі сценарий қысқа мерзімді «құйрықты» (tail) тәуекелдердің қалыптасуына себеп болып отыр. АҚШ пен Иран арасында ұзақ мерзімді бейбіт келісімнің жасалуы бір айлық көкжиекте мұнай бағасының барреліне 60 доллардан төмен түсуіне әкелуі мүмкін. Әскери қимылдар аяқталғаннан кейін мұнай, мұнай өнімдері және СТГ өндіру мен экспорт көлемдері жылдам қалпына келеді деп күтеміз. Еске салайық, ОПЕК+ елдері сәуір және мамыр айларында өндіру квоталарын тәулігіне 206 мың баррельге арттырды. Біздің ойымызша, келісімге қатысушылар бір жыл ішінде лимиттерді тәулігіне 1,2 млн баррельге дейін ұлғайтуы мүмкін, бұл нарықта профицитке алып келіп, көмірсутек шикізаты бағасына қысым жасайды.

Сонымен қатар, біз бұл келіссөздерге скептикалық көзқараспен қараймыз және оларды әскери қимылдарды уақытша тоқтату ретінде бағалаймыз. Иранда билікті Ислам революциясы сақшылар корпусы жүзеге асыратындықтан, АҚШ-тың Таяу Шығыстағы одақтастары бұл елдегі саяси режимді жоюды талап ететін болады.

АҚШ мұнай саласы Ормуз бұғазы арқылы экспорттың төмендеуінен туындаған дағдарысты елемеуді жалғастырып отыр. 4 сәуірмен аяқталған апта бойынша статистика АҚШ-тағы коммерциялық мұнай қорларының 3,1 млн баррельге өсіп, 2023 жылғы маусымнан бергі ең жоғары деңгей — 465 млн баррельге жеткенін көрсетті. Иранмен соғыс басталғалы бері қорлар жалпы алғанда 25 млн баррельге артты. Мұнай өнімдерінің таза экспорты жыл басынан бері 2025 жылдың осы кезеңімен салыстырғанда 14,4%-ға жоғары болып, тәулігіне 5,5 млн баррельді құрады. АҚШ-тағы газдың орташа бағасы 8 сәуірдегі сауда жабылуы бойынша 2025 жылғы осындай кезеңмен салыстырғанда 11,7%-ға төмен деңгейде қалыптасты. Қаңтар айынан бері бұл шикізат 26,1%-ға арзандап, млн британдық жылу бірлігіне шаққанда $2,7 деңгейіне түсті. Қорлар хранилищелерінде өсу қарқыны алдағы апталарда бес жылдық орташа мәндерден асып кетуі мүмкін болғандықтан, газ котировкаларына қысымның жалғасуын күтеміз. АҚШ Энергетика министрлігі сәуір айында газға деген сұраныстың айлық мәнде 10,1%-ға төмендеуін күтуде.

Осылайша, АҚШ–Иран арасындағы келіссөздер процесінің дамуы инвесторлар қауымдастығы үшін негізгі назар нүктесіне айналып отыр, өйткені одан АҚШ-та ЖІӨ, инфляция, мөлшерлемелер және корпоративтік сектор бойынша күтулердің әрі қарай қалыптасуы, соның нәтижесінде нарық динамикасы тәуелді болады.

Алдағы апталарда инвесторлардың назарында биылғы жылғы алғашқы қаржылық есептілік маусымы болады. Оны қаржы секторы ашады: бұл сала бойынша акцияға шаққандағы пайданың (EPS) жылдық мәнде шамамен 14%-ға өсуі болжануда, ал ІТ-компанияларда - 45%, өндіруші секторда - 24%. Түсім бойынша бағдар жылдық мәнде 10%-ға өсуді көздейді, бұл операциялық динамиканың тұрақтылығын қосымша түрде растайды.

13–17 сәуір аралығында тоқсандық нәтижелерін Goldman Sachs (GS), BlackRock (BLK), J.P. Morgan (JPM), Wells Fargo (WFC), Citi (C) және Bank of America (BAC) жариялайды. Әдетте дәл осы компаниялар есептілік маусымына бастапқы көзқарасты қалыптастырып, бүкіл секторды қайта бағалау бағытын айқындауы мүмкін. Қаржы секторы теңгерімді көрінеді: ол форвардтық P/E мультипликаторы бойынша 14,2х деңгейінде саудалануда, бұл бес жылдық орташа мәнге (14,5х) жақын және он жылдық көрсеткіштен (13,8х) сәл ғана жоғары. Сонымен бірге ағымдағы бағалау жалпы нарықтық деңгейден едәуір төмен: S&P 500 индексі үшін форвардтық P/E шамамен 20,3х құрайды, бұл қаржы компанияларының салыстырмалы түрде арзан екенін көрсетеді.

Банктер кірісінің орнықты өсуі жоғары таза пайыздық маржаның (NIM) сақталуымен, инвестициялық-банктік қызметтің біртіндеп қалпына келуімен, нарықтағы құбылмалылықтың жоғары болуы аясында сауда операцияларынан түсетін табыстардың өсімімен, сондай-ақ активтерді басқару сегментіне едәуір қаражат ағымымен қамтамасыз етіледі.

Freedom Finance талдаушылары салада Bank of America ны (таргет: $61) және Wells Fargo ны (таргет: $100) ерекше атап өтеді. Citi мен J.P. Morgan бойынша әлеуетті шектеулі деп санаймыз, алайда олардың акциялары да инвестиция салу үшін тартымды болып қала береді: тиісінше мақсатты деңгейлері $135 және $320.

Кең нарық бойынша техникалық көрініс

S&P 500 алты сауда сессиясы қатарынан 7%-ға өсіп, 200 күндік жылжымалы орташа мәннен жоғары көтерілуінің нәтижесінде түзету режимінен ралли фазасына өтті. RSI индикаторы артық сатылу аймағынан шығып, 50 пункттен жоғары деңгейге көтерілді, бұл сатып алушылардың бастаманы айқын түрде өз қолына алғанын білдіреді. Негізгі қолдау деңгейлері - 6600 және 6475. Базалық сценарий өсімнің жалғасуын көздейді, ал аталған қолдау деңгейлеріне дейінгі коррекция сатып алу мүмкіндігі ретінде қарастырылады. «Бұқалардың» басты мақсаты - 7000 пункт маңындағы тарихи шыңдар аймағы, ал аралық қарсылық деңгейі 6950 белгісінде орналасқан.

Күтілетін сауда диапазоны

S&P 500 индексінің 6600–6950 пункт диапазонында қозғалуын күтеміз.