2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Вадим Меркулов

Freedom Finance Global Талдау департаментінің директоры

2026 жылға макроэкономикалық бағдарлар

Барлығы өз күшінде

- Базалық РСЕ бойынша инфляция болжамы 2,7% ж/ж деңгейінде қайта қаралды

- Жұмыссыздық деңгейі 4,5% деңгейінде сақталды. Снижение ставки ФРЖ мөлшерлемесін төмендету жұмысқа қабылдау көлемін арттыруға көмектеседі, ал жұмыстан босатулардың тұрақты жағдайы кейбір тәуекелдерге қарамастан , еңбек нарығының теңгерімділігін қамтамасыз етеді

- Өнімділіктің өсуі, фискалдық ынталандыру және инвестициялар еңбек нарығы әлсіз болған жағдайда да нақты ЖІӨ-нің 2%-ға ұлғаюын қамтамасыз етеді

Негізгі сценарий бойынша макроэкономикалық болжамдар

| Базалық болжам | ||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Нақты ЖІӨ-нің өсуі, жылдық % | 3,3 | 4,3 | 1,5 | 2 | 2 | 2 | 2 | 2 | 2,1 / 2,0* | 2,2 / 2,0* |

| Базалық PCE, % (ж/ж) | 2,8 | 2,8 | 3 | 2,9 | 2,9 | 2,8 | 2,7 | 2,6 | 3 | 2,7 |

| Жұмыссыздық деңгейі, % | 4,1 | 4,4 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,4 | 4,5 | 4,5 |

| Орташа сағаттық жалақының өсу қарқыны, % | 3,7 | 3,7 | 3,5 | 3,4 | 3,3 | 3,2 | 3,2 | 3,2 | 3,5 | 3,2 |

| ФРЖ мөлшерлемесі (жоғарғы шекара), % | 4,5 | 4,25 | 3,75 | 3,75 | 3,5 | 3,25 | 3,25 | 3,25 | 3,75 | 3,25 |

| 10 жылдық UST кірістілігі | 4,2 | 4,15 | 4 | 3,9 | 3,85 | 3,8 | 3,8 | 3,8 | 4 | 3,8 |

ФҚЖ: 2026 жылы 25 б.п. *IV тоқсанда екі төмендеу IV тоқсанға. Дереккөз: Bloomberg, Freedom Broker талдауы

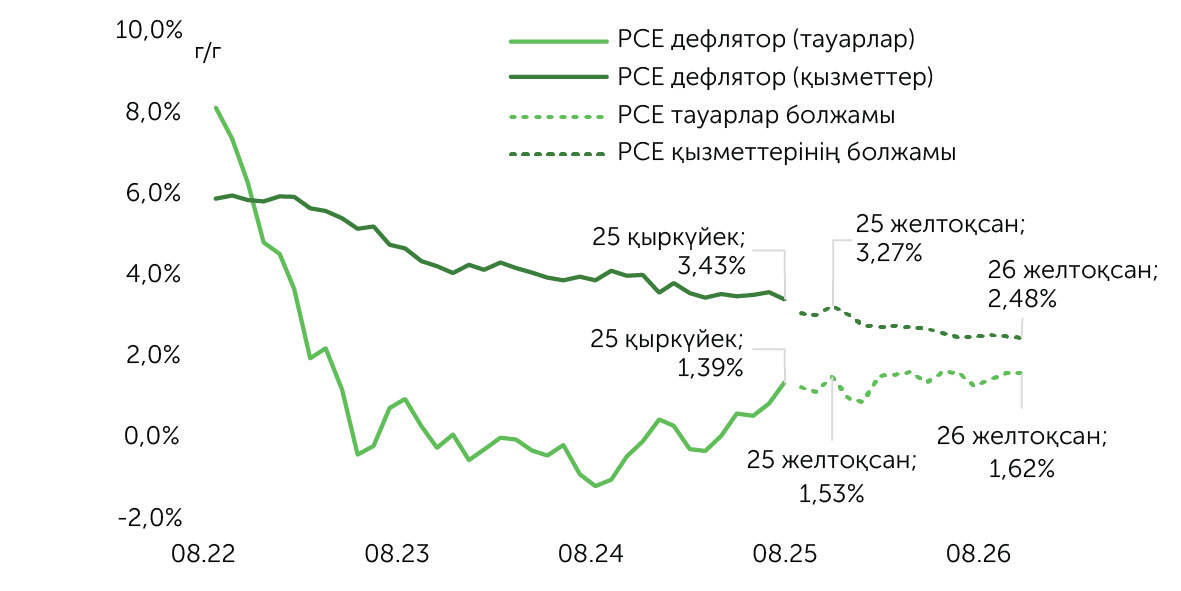

Негізгі сценарий бойынша 2025 жылы базалық инфляция жылдық 2,8–3%-дан 2026 жылы 2,7% дейін баяулауды қарастырады. Болжам қыркүйек–қараша айлардағы статистикаға негізделген, ол дезинфляцияның қайта басталғанын көрсетті, сондай-ақ Жоғарғы соттың тарифтердің басым бөлігін жоюы және президент әкімшілігінің өзге негіздер бойынша жаңа баждарды енгізу мүмкіндігі туралы жорамалға сүйенеді. 2025 жылдың көктемінде Ақ үй жариялаған импорттық баждардан кейін инфляцияның жеделдеуі болжамдағыдай айқын болған жоқ, ал компаниялар мен олардың жеткізушілері шығындардың өсуін автоматтандыру арқылы үнемдеуді арттыру есебінен өтеді. Осыған байланысты біз жаңа ықтимал импорттық тарифтер экономикалық тұрғыда айтарлықтай қауіп төндірмейді деп санаймыз. Тұтыну бағалары индексі бойынша қарашадағы даулы деректер, қазан айындағы инфляция есебінің шатдаунға байланысты болмауы салдарынан техникалық дәлсіздікке ұшырауы мүмкін, АҚШ-тағы жылдық инфляция болжамын қиындатады. Біз бұл деректер 0,1–0,2%-ға төмендетілген деп санаймыз, сондықтан өз бағдарларымызға осы түзетуді қосамыз және ол 2025 жылдың желтоқсаны мен 2026 жылдың қаңтарындағы статистикада көрініс табады деп болжаймыз.

Тауарлар және қызметтер бойынша PCE дефляторының динамикасы және біздің 2026 жылға арналған болжамдарымыз. Дереккөз: Bloomberg, Freedom Broker талдауы

2026 жылға арналған еңбек нарығы болжамдары жұмыссыздықтың өсу үрдісінің тоқтауымен байланысты. Ай сайынғы таза жұмысқа қабылдау көлемі орта есеппен 45 мың адамды құрайды, бұл біздің бағалауымыз бойынша 130 мың адамдық тепе-теңдік көрсеткішінен айтарлықтай төмен және бұл экономика үшін елеулі мәселе болып табылады. Таза жұмысқа қабылдаудың тепе-теңдік нүктесі – бұл біздің өндірістік функция моделіміз бойынша ұзақ мерзімді перспективада нақты ЖІӨ-нің жыл сайын 2,1%-ға өсуі үшін қажетті еңбек ұсынысының өсімі. Дегенмен, базалық сценарийде біз еңбек нарығындағы жағдайдың нашарлауын күтпейміз. Оған қолдау көрсететін факторлар – ФРЖ мөлшерлемесін төмендету және тұтынушылық шығындардың қалпына келуі.

Бір мезгілде ай сайынғы таза жұмысқа қабылдау көлемін орта есеппен кем дегенде 100 мың адамға дейін арттыру, біздің бағалауымыз бойынша, 2026 жылдың мамыр–тамыз айларынан ерте мүмкін емес. Бұл жағдайда жұмыссыздықты миграциялық саясаттың қатаюына байланысты еңбек ұсынысының уақытша шектеулі өсуі тежейді. Жұмыссыздық болжамы (4,5%) бірінші жартыжылдықта жұмыс күшінің ай сайын орта есеппен 90 мың адамға артуына негізделген. Қарашадағы көрсеткіш (4,56%) шатдаун әсерінен жоғары болды. Желтоқсанда жұмыссыздық, болжам бойынша, 4,4–4,5% деңгейіне төмендеуі ықтимал. Мемлекеттік қызметкерлердің уақытша ақысыз демалыста болғанын есептемегенде, қарашадағы жұмыссыздық деңгейі біздің бағалауымыз бойынша 4,46% құрады.

Динамика және жұмыссыздық деңгейі болжамы. Дереккөз: Bloomberg, Freedom Broker талдауы

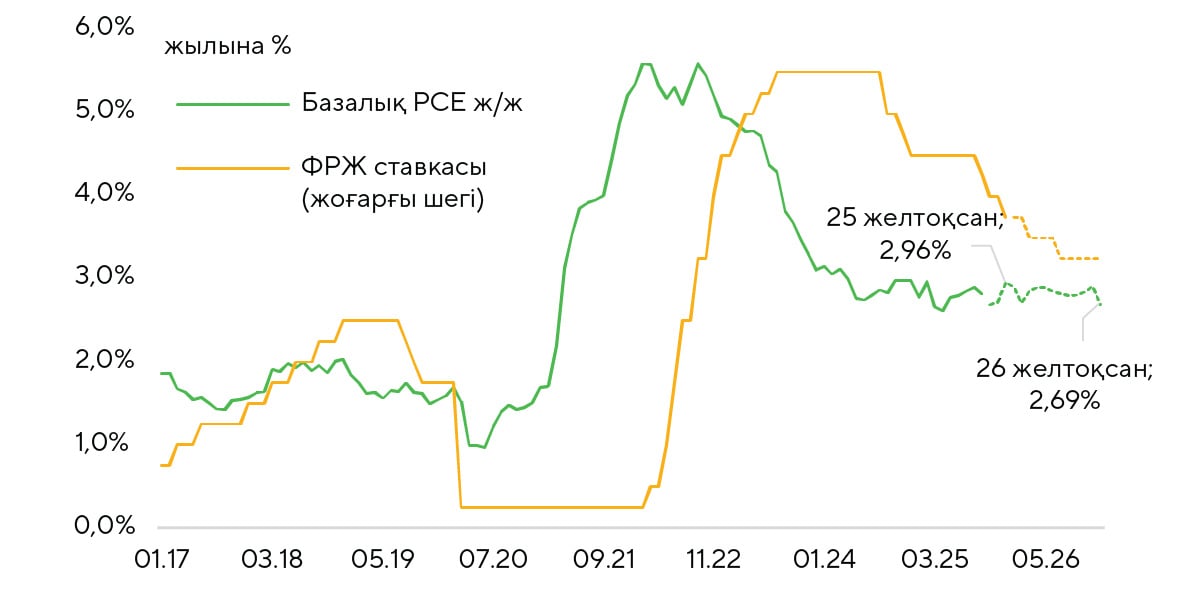

2026 жылы біз ФРЖ мөлшерлемесін екі рет 25 б.п.-қа төмендетуді болжап отырмыз (сәуірде және шілде–қыркүйек аралығында), бұл инфляцияның баяулау үрдісінің жалғасуына байланысты. Джером Пауэллді ФРЖ төрағасы қызметінде, ең ықтимал нұсқа бойынша, Кевин Хассет немесе Кевин Уорш алмастырады, дегенмен Ақ үй басқа кандидатураларды да қарастыруда. Бұл ауысулар ақша-несие саясатының бағытына тікелей әсер етуі екіталай. Алайда жаңа төрағаның FOMC мүшелері арасында консенсус қалыптастыру тәсілдері қызығушылық тудырады. 2026 жылы үш және одан да көп мөлшерлеме төмендету, біздің пікірімізше, тек жұмыссыздықтың өсуі жалғасқан жағдайда мүмкін болады, себебі бұл рецессия қаупін күшейтеді.

Базалық PCE дефляторымен салыстырғанда ФРЖ ставкасы, тарихи динамика және 2026 жылға арналған біздің болжамдарымыз. Дереккөз: Bloomberg, Freedom Broker талдауы

Инвестициялар көлемінің ұлғаюы және еңбек өнімділігінің жоғары болуы еңбек нарығының әлсіздігіне қарамастан, АҚШ-тағы экономикалық өсімді ынталандырады. Алдын ала бағалау бойынша ІІІ тоқсанда нақты ЖІӨ 4,3% - ға ұлғайды. Шатдаун салдарынан экономиканың базалық көрсеткішінің өсуі 2025 жылдың қорытындысы бойынша 0,5% -ға баяулайды және біздің бағалауымыз бойынша 1,8-2,2% -ды құрайды. 2026 жылға болжам АҚШ ЖІӨ-сін 2% -ға ұлғайтуды болжайды.

Сонымен қатар, салқындатылған еңбек нарығының халық табысының өсуіне және оның шығыстарын қалпына келтіруге ықпалы біздің базалық сценарийіміз үшін маңызды қауіп болып табылады. Қазіргі уақытта статистика табыс өсімінің айтарлықтай баяулағанын растамайды. 2026 жылдың I тоқсанында орташа сағаттық жалақы 0,28% а/а және 3,4% ж/ж көтерілген кезде оны +0,35% а/а және 4,3% ж/ждеңгейінде болжап отырмыз. Бұдан басқа, алдағы жылы халықтың салық төлегеннен кейінгі табысына OBBBA-ның фискалдық импульсі оң әсер етеді. Президенттің әр үй шаруашылығына $2000 төлеуге уәде беруін біз популистік мәлімдеме деп есептейміз. Біздің ойымызша, бұл бастама Конгреске енгізілген жағдайда қабылданбайды.

Ауыл шаруашылығы емес сектордағы еңбек өнімділігі динамикасы. Дереккөз: Bloomberg, Freedom Broker талдауы

Оптимистік және пессимистік сценарий

Оптимистік сценарийдің базалық сценарийден негізгі айырмашылығы инфляцияның тезірек төмендеуінде, ал еңбек нарығындағы жағдай 2026 жылдың басында жалдаудың күшеюі есебінен едәуір жақсаруда. OBBBA-ның оң фискалдық серпінін ескере отырып, 2026 жылы ЖІӨ өсімі бұл жағдайда жылдық 2,4-2,6% -ға жетуі мүмкін. Инфляцияның баяулауына қарай АНС жұмсартылатынына негізделген ФРЖ қисыны бұрынғысынша 2026 жылы мөлшерлеменің екі рет төмендеуін есептеуге мүмкіндік береді.

Пессимистік сценарийге біз оқиғалардың дамуын бірнеше жолмен енгіземіз. Бірінші жағдайда сыртқы сауданың ағымдағы параметрлері сақталған кезде де, сондай-ақ олар өзгерген кезде де, оның ішінде Жоғарғы сот қолданыстағы баждарды алып тастаған жағдайда да тарифтердің түпкі тұтынушыға ауысуына байланысты инфляцияның жеделдеуін болжаймыз. Екіншіден, экономиканы құлдырау шегіне әкелуі мүмкін еңбек нарығының одан әрі салқындату тәуекелінің іске асырылуын күтеміз (стагфляция сценарийі). Алдағы жылдың көкжиегінде рецессияның болу ықтималдығын 15% деп бағалаймыз. Бұл болжамды іске асыруға жаңа триггердің пайда болуы себепші болады, статистика бойынша ол 8,1 п.т. Бұл факторсыз құлдырау ықтималдығы, біздің есептеулеріміз бойынша, 6,9 пайыздық тармақты құрайды.

Тәуекелдер арасында ФРЖ-ға әкімшілік қысым мен теңгерімді монетарлық саясат жүргізе алмағандықтан инфляцияның жаңа кезеңін атап өтеміз, бұл нарықтардың сенімін жоғалтуға алып келеді. Сондай-ақ, фискалдық ынталандырудың күшіне енуі аясында тарифтерді алып тастау салдарынан мемлекеттік бюджет тапшылығы қосымша ұлғаюы мүмкін. Бұл ретте оқиғалардың дамуының сипатталған нұсқаларының әрқайсысында инфляция, немесе жұмыссыздық, немесе ЖІӨ өсуі базалық сценарий бағдарына жақын болуы мүмкін.

2026 жылы ФРЖ-ның ақша-кредит саясатының бағамы бірінші кезекте бағалардың өсу қарқынына байланысты болады. Егер олар күтілгеннен жоғары болып қалса, реттеуші мөлшерлемені бір рет төмендетумен шектеледі. Егер қалыпты инфляция еңбек нарығындағы жағдайдың айқын нашарлауымен қатар жүрсе, бұл рецессия тәуекелін күшейтеді, мөлшерлеме жыл ішінде үш және төрт рет төмендетілуі мүмкін.

| Оптимистік болжам |

||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Нақты ЖІӨ-нің өсуі, жылдық % | 3,3 | 4,3 | 2,1 | 2,3 | 2,5 | 2,5 | 2,5 | 2,5 | 2,1 / 2,2* | 2,6 / 2,4* |

| Базалық PCE, % (ж/ж) | 2,8 | 2,7 | 2,9 | 2,8 | 2,7 | 2,6 | 2,5 | 2,4 | 2,9 | 2,5 |

| Жұмыссыздық деңгейі, % | 4,1 | 4,4 | 4,4 | 4,3 | 4,2 | 4,2 | 4,1 | 4,1 | 4,4 | 4,1 |

| Орташа сағаттық жалақының өсу қарқыны, % | 3,7 | 3,8 | 3,6 | 3,5 | 3,5 | 3,4 | 3,4 | 3,4 | 3,6 | 3,4 |

| ФРЖ мөлшерлемесі (жоғарғы шекара), % |

4,5 | 4,25 | 3,75 | 3,75 | 3,5 | 3,25 | 3,25 | 3,25 | 3,75 | 3,25 |

| 10 жылдық UST кірістілігі | 4,2 | 4,15 | 4,1 | 4 | 3,9 | 3,9 | 3,9 | 3,8 | 4,1 | 3,9 |

ФҚЖ: 2026 жылы 25 б.п. *IV тоқсанда екі төмендеу IV тоқсанға. Дереккөз: Bloomberg, Freedom Broker талдауы

| Пессимистік болжам |

||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Нақты ЖІӨ-нің өсуі, жылдық % | 3,3 | 4,3 | 1 | 1,2 | 1,2 | 1,2 | 1,4 | 1,4 | 2,0/ 1,8* | 1,5 / 1,2* |

| Базалық PCE, % (ж/ж) | 2,8 | 2,9 | 3,1 | 3,2 | 3,3 | 3,3 | 3,3 | 3,2 | 3,1 | 3,3 |

| Жұмыссыздық деңгейі, % | 4,1 | 4,4 | 4,8 | 4,6 | 4,8 | 4,9 | 5 | 5,1 | 4,8 | 5 |

| Орташа сағаттық жалақының өсу қарқыны, % | 3,7 | 3,6 | 3,3 | 3,1 | 2,9 | 2,8 | 2,8 | 2,8 | 3,3 | 2,8 |

| ФРЖ мөлшерлемесі (жоғарғы шекара), % |

4,5 | 4,25 | 3,75 | 3,75 | 3,75 | 3,5 | 3,5 | 3,5 | 3,75 | 3,5 |

| 10 жылдық UST кірістілігі | 4,2 | 4,15 | 3,9 | 3,8 | 3,65 | 3,65 | 3,6 | 3,6 | 3,9 | 3,6 |

ФҚЖ: 2026 жылы 25 б.п. *IV тоқсанда IV тоқсанға бір төмендеу. Дереккөз: Bloomberg, Freedom Broker талдауы