2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Борис Бондарь

инвестиционный аналитик Freedom Broker Uzbekistan

Өзбекстан нарығы. 2025 жылдың қорытындысы

Точка сборки

Қамтудағы қағаздар бойынша статистика

| Акция | мәні 27.12.24 | мәні 15.12.25 | Өзгеру |

| TSMI Index | 668,19 | 721,00 | 7,90% |

| URTS | 3 650,00 | 5 900,00 | 61,64% |

| UZTL | 4 050,00 | 5 894,90 | 45,55% |

| HMKB | 24,39 | 40,60 | 66,46% |

| UZMK | 4 300,00 | 2 998,00 | -30,28% |

| QZSM | 1 500,00 | 770,00 | -48,67% |

| SQBN | 12,00 | 10,65 | -11,25% |

| ALKB | 0,40 | 0,42 | 5,00% |

| CBSK | 0,98 | 2,30 | 134,69% |

| UNVB | 8 900,00 | 6 893,00 | -22,55% |

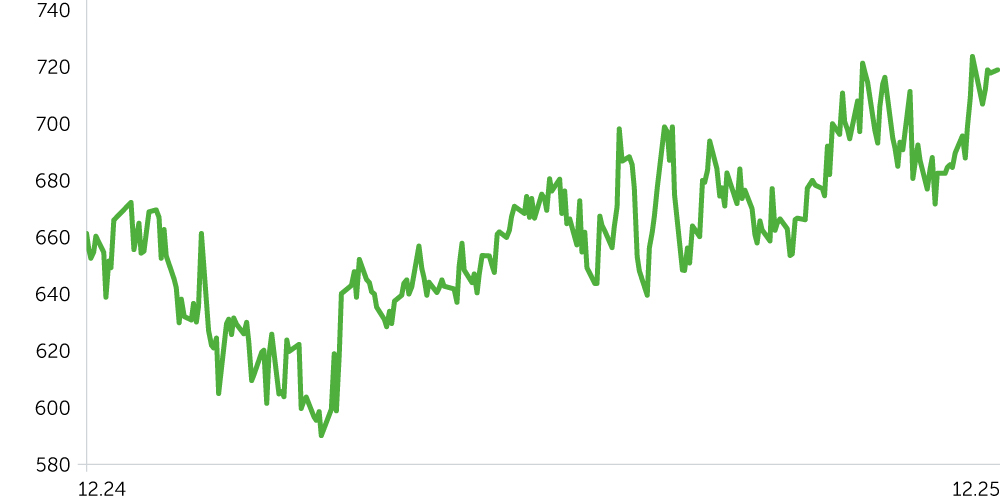

Tashkent Stock Market Index, 1 жыл

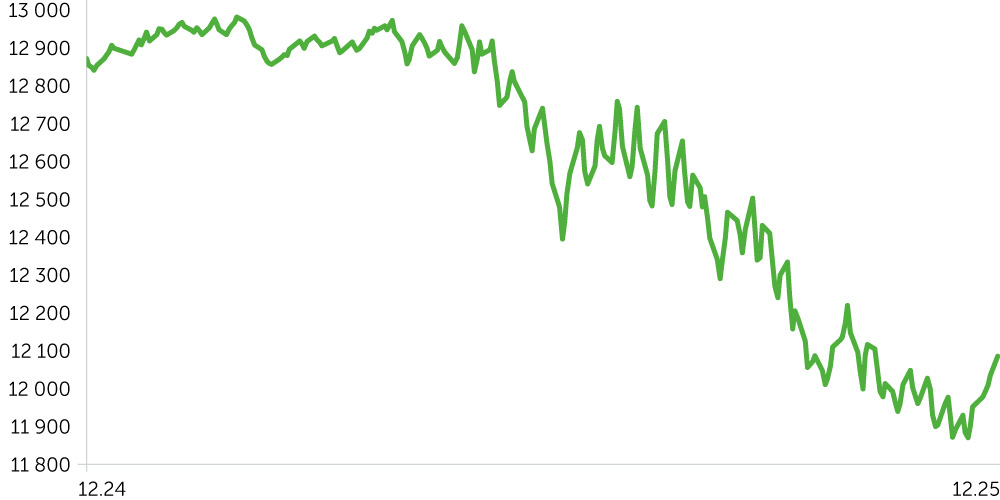

USD/UZS динамикасы, 1 жыл

2025 жыл Өзбекстан акциялар нарығы үшін тұрақтандыру кезеңі болды. 2024 жылы Tashkent Stock Market Index (TSMI) индексі 32,4% -ға төмендеген терең түзетуден кейін ол 7,9% -ға қалпына келіп, 15,75 трлн сомға ($1,3 млрд) жетті. Бенчмарктің қозғалысы біртекті болмады: жылдың басында төмендеу екінші жартыжылдықта компоненттердің ротациясы, өтімділіктің шоғырлануы және жекелеген эмитенттерге инвесторлардың іріктемелі қызығушылығы аясында өсумен алмасты.

Индекстің тоғыз негізгі құрамдас бөлігінің ішінде жыл қорытындысы бойынша бес эмитент оң серпін көрсетті. TSMI құрамына кіретін акциялармен сауда-саттықтың жиынтық көлемі 135,03 млрд сомды құрады. Айналымның едәуір бөлігі (әрбір эмитентке 34% ~) Хамкорбанк (HMKB) және Алокабанк (ALKB) қағаздарында шоғырландырылды.

Жылдың бірінші жартысында индекстің өсуін әлсіз нәтижелерден кейін қайта бағалау сатысында тұрған компаниялар қамтамасыз етті. Чиланзар сауда кешенінің (CBSK) акциялары сипатты мысал болды, олар бір жыл бұрын 23,4% төмендегеннен кейін 134,7% бағаға қосылды. Мамыр айының соңына дейін корпоративтік стратегияны қайта қарау олар үшін оң қозғаушы күш болды. 28 мамырда компания капиталдандыруды 1:1 арақатынасында жүргізді, содан кейін шоғырлану кезеңімен алмастырылған 1,79 сомға дейін техникалық түзету жүргізілді.

Маусым айынан бастап жергілікті нарықтың неғұрлым орнықты және өтімді қағаздары оң динамиканы көрсете бастады. Тауар-шикізат биржасының (URTS) акциялары «бұқа» көңіл-күйін қолдауда маңызды рөл атқарды, олар 2024 жылы тек 4,3% -ға өскеннен кейін 61,6% -ға өсті. Баға белгілеулер жыл басында ауданнан жоғары қарай 3,5 мың соммен жыл соңына қарай 5,8-6 мың диапазонға дейін тұрақты жылжыды.

Хамкорбанктің (HMKB) неғұрлым өтімді акциялары Өзбекстан қор нарығының динамикасына оң үлесін қосты. Осы қағаздармен жасалған операциялардың жиынтық айналымы 46,5 млрд сомды құрады. 2024 жылдың қорытындысы бойынша олар 27,2% бағасынан айырылды, 2025 жылдың басынан 66,5% -ға қымбаттады.

Аутсайдер Кизилкумцемент (QZSM) болды, оның акциялары өткен кезеңнің құлдырау ауқымын қайталап, бір жыл ішінде 48,7% -ға төмендеді. Жыл бойы қағаздар тұрақты қысымда болды. 5 қарашадағы сауда-саттықта бір акция үшін 708 сомға тарихи минимум белгіленді. Алайда QZSM акцияларындағы қозғалыстың TSMI серпініне әсері индекс құрылымындағы қағаздың салыстырмалы түрде төмен салмағына байланысты шектеулі болып қалды. Жыл соңында баға белгіленімдері тұрақтандыру фазасына өтті және баға түбін қалыптастыру әрекетін көрсете отырып, көбінесе 750-800 сом диапазонында саудаланды.

Жыл бойы индекске қысымның қосымша факторы TSMI-дегі үлесі 15,3% болатын «Узметкомбинат» (UZMK) акциялары болды. 2025 жылдың өткен кезеңінде бұл қағаздар бір жыл бұрын 36,8% -ға құлдырағаннан кейін 30,3% -ға арзандады. Серпінге эмитенттің кредиттік бейінінің нашарлауы елеулі әсер етті: 2025 жылғы ақпанда Fitch Ratings екінші жартыжылдыққа жоспарланған табақ прокаттау кешенін іске қосудың кешіктірілуі аясында компанияның ұзақ мерзімді рейтингін BB- ден B+ -ға дейін төмендетті. Кәсіпорынның бірінші желісі желтоқсан айында іске қосылды. Осының аясында компанияның баға белгілеулері біршама тұрақталды, алайда ондағы үлестің жоғары болуына байланысты индекстің жалпы өсуін бұрынғысынша тежеді.

Реттеу ортасы

Өзбекстан үкіметі капитал нарығының құрылымдық дамуына және институционалдық кедергілерді төмендетуге баса назар аударды. Реформалардың негізгі элементі 2026 жылғы қазанға дейін жұмыс істейтін инвестициялық платформалар үшін реттеуші құм қоймасын құру болды. Осы құқықтық режим шеңберiнде резиденттерге бағалы қағаздарды оңайлатылған тәртiппен орналастыру және сатып алу, венчурлiк және пайлық қаржыландыруды тарту, сондай-ақ сенiм серiктестiктерi арқылы инвестицияларды құрылымдау мүмкiндiгi берiледi.

Сонымен қатар қаржы құралдарының желісін кеңейтуге және оның ашықтығын арттыруға бағытталған капитал нарығын реформалаудың неғұрлым кең векторы белгіленді. Атап айтқанда, қосарланған листингті, валюталық облигацияларды және ішкі нарыққа шетелдік бағалы қағаздарды жіберудің депозитарлық қолхаттарын енгізу, сондай-ақ қамтамасыз етусіз облигациялар шығаруға қойылатын талаптарды қайта қарау мәселелері талқыланады. Бұл бастамаларды іске асыру нарықтың өтімділігін арттыруға, оның активтердің тар шеңберіне тәуелділігін төмендетуге және орта мерзімді перспективаға жоспарлы көлемі шамамен $1 млрд. бағаланған инвестицияларды тартуға ықпал ететін болады.

Өзбек эмитенттерінің оқшауланған және сыртқы нарықтағы эмиссиясы

Ақпан айында Өзбекстанның экономика және қаржы министрлігі шығарылымды үш валютада құрылымдап, жалпы көлемі $1,5 млрд еурооблигацияларды орналастырды:

| UZS | EUR | USD | |

| Купондық кірістілік | жылдық 15,5% | жылдық 5,1% | жылдық 6,95% |

| Айналыс мерзімі | 3 жыл | 4 жыл | 7 жыл |

| Шығару көлемі | 6 трлн сом | 500 млн еуро | $500 млн USD |

| Сұраныс | 7,3 трлн сом | 1,6 млрд еуро | $2 млрд USD |

| Эмитент | Шығарылым көлемі |

Айналым мерзімі |

Купондық кірістілігі |

| «Узнацбанк» АҚ |

$300 млн | 5 жыл | 7,20% |

| 1,5 трлн сум | 3 жыл | 17,95% | |

| «Навоийуран» МК | $300 млн | 5 жыл | 6,70% |

| «НГМК» АҚ | $500 млн | 5 жыл | 6,75% |

| «Узбекнефтегаз» АҚ | $850 млн | 5 жыл | 8,75% |

| «Узпромстройбанк» АКБ | $300 млн | Мерзімсіз | 9,45% |

| АКИБ «Ипотека-Банк» |

$300 млн | 5 жыл | 6,45% |

| 1,2 трлн сум | 3 жыл | 17,50% |

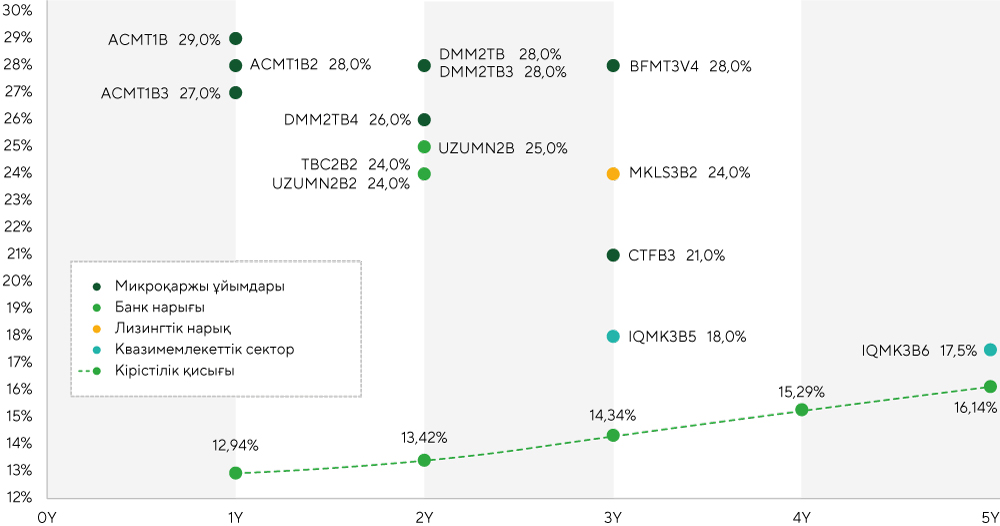

Облигациялар шығару

Одан әрі халықаралық капитал нарығында мемлекеттік сектор мен қаржы индустриясының ірі эмитенттері де белсенділік танытты.

Сыртқы алаңдардағы белсенділікпен қатар 2025 жылы капиталдың ішкі нарығында да орналастыру серпіні айтарлықтай күшейе түсті. Корпоративтік облигациялар нарығы соңғы жылдардағы ең үздік нәтижелердің бірін көрсетті. Желтоқсанның ортасындағы жағдай бойынша жиынтық көлемі 1,66 трлн сомдық 15 шығарылым орналастырылды, бұл 2024 жылғы көрсеткіштен 144,3% -ға артық. Осы облигациялар бойынша купондық ставкалар тартымды кірістілікті қамтамасыз ете отырып және экономиканың әртүрлі сегменттеріндегі компаниялар үшін қаржыландырудың баламалы көзі ретінде ішкі борыштық нарықты кеңейтуге ықпал ете отырып, жылдық 17,5% -дан 29% -ға дейінгі диапазонда тұр.

Экономиканың өсуі

2025 жылдың қаңтар–қыркүйек айларында Өзбекстанның ЖІӨ өткен жылғы 6,6% -дан кейін 7,6% -ға өсті. Негізгі драйвер қызмет көрсету секторы (+14%) болып қалды, оның жалпы көрсеткішке үлесі сауда айналымының, жүк және жолаушылар тасымалы көлемінің өсуінің, сондай-ақ тұтынушылық белсенділіктің артуының арқасында 4 пайыздық тармақты құрады. Құрылыс секторы тұрғын үй және инфрақұрылымдық жобаларды іске асырудың арқасында 14,2% -ға өсті. Өнеркәсiп өндiрiсiнiң көлемi негiзiнен өңдеушi секторлардың есебiнен 6,8% -ға өстi. Агроөнеркәсіптік кешен өнімділік пен өнімділікті арттыру есебінен 4,1% -ға өсті.

Инфляциялық трендтер мен монетарлық саясат

Наурыз айында Орталық банк негізгі мөлшерлемені жылдық 13,5% -дан 14% -ға дейін көтерді, бұл деңгейде ол жыл соңына дейін қалды. Бұл шешім сақталып отырған ішкі сұраныс пен инфляциялық күтулерді бекіту қажеттілігі жағдайында дезинфекциялық әсерді күшейтуге бағытталды. Осының аясында тұтынушылық инфляция наурыздағы жылдық 10,3% -дан қарашада 7,5% -ға дейін бәсеңдеді, бұл ретте базалық индекстің өсуі тек 6,3% -ды құрады. Қаңтар-қараша айларында көрсеткіш бір жыл бұрынғы 0,8% -ға қарағанда орта есеппен бір айға қарағанда 0,6% -ға өсті.

Халық пен бизнестің инфляциялық күтулерінің төмендеуі, сондай-ақ ұлттық валютаның нығаюы және импорттық бағалардың тұрақтануы екінші жартыжылдықта дезинфекциялық әсерді күшейтті. Орталық банктің бағалауы бойынша жыл қорытындысы бойынша инфляция 7-7,5% құрайды.

Несие рейтингін арттыру

S&P Global Ratings, Fitch Ratings және Moody's макроэкономикалық саясаттың тұрақтылығы мен құрылымдық реформалардың ілгерілеуін растай отырып, Өзбекстанның кредиттік қабілеттілігін бағалауды жақсартты. S&P және Fitch тәуелсіз рейтингті тұрақты болжаммен BB дейін көтерді, Moody's болжамды оң деңгейге дейін көтеріп, рейтингті Ba3 деңгейінде сақтап қалды.

Валюта нарығы

Доллармен жұптасқан сома 2025 жылдың өткен кезеңінде 6,4% -ға, 12 мыңға дейін нығайды, бұл 2023 жылдан бастап ең төменгі деңгейге сәйкес келеді. Ревальвация іргелі сипатта болды және шетел валютасы ұсынысының сұраныстан асып түсуін көрсетті. Алтынның жоғары бағасы, экспорттық түсімнің ұлғаюы, ақша аударымдарының көлемі және сыртқы қаржыландыру ағыны негізгі драйверлерге айналды. Валютаға сұраныс импортты салқындатумен және электрондық және сауда-саттықты қоса алғанда, валюталық тұтынудың бейресми арналарының қысқаруымен тежелді. Соманың нығаюы инфляцияның баяулауына, инфляциялық күтулердің төмендеуіне, долларсыздандырудың жеделдеуіне және сыртқы борышқа қызмет көрсетуге арналған бюджет шығыстарының қысқаруына ықпал етті. Сонымен қатар тиiмдiлiк бiркелкi емес болып шықты: бәсекелестiгi шектеулi секторларда бағамдық серпiн бағаның төмендеуiне әлсiз өзгердi.