2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Тимур Турлов

CEO Freedom Holding Corp.

I тоқсанға және бүкіл 2026 жылға акциялар нарығы бойынша күтулер

Жоғарылату ойыны

| Оптимистік сценарий | Негізгі сценарий | Пессимистік сценарий | |

| S&P 500 EPS (2024 жыл) | 243 | 243 | 243 |

| S&P 500 EPS (2025 жыл) |

273,4 | 272,2 | 270,9 |

| EPS өзгерісі (2025 жыл) |

12,50% | 12,00% | 11,50% |

| S&P 500 EPS (2026 жыл) |

310,3 | 306,2 | 298 |

| EPS өзгерісі (2026 жыл) |

13,50% | 12,50% | 10,00% |

| S&P 500 EPS (2027 жыл) |

352,2 | 344,5 | 324,9 |

| EPS өзгерісі (2027 жыл) |

13,50% | 12,50% | 9,00% |

|

S&P 500 P/E NTM |

23,0x | 22,3x | 20,9x |

| Ықтималдық | 20% | 65% | 15% |

| S&P 500 (2026 жыл) |

8100 | 7700 | 6800 |

| Алғышарттар | Инфляция сенімді бәсеңдеуде. Күзде еңбек нарығындағы жағдай біршама жақсаруда. Осының аясында ФРЖ бір жылда екі рет мөлшерлемені төмендетеді. Реттеуші күшті әкімшілік қысымды сезінбейді, монетарлық саясат оңтайлылыққа жақын. Оң фискалдық серпін іске асырылуда, оның ЖІӨ өсіміне қосқан үлесі 0,45% ж/ж құрайды. Жұмыстан босатылғандар саны өспейді, жалдау көлемі көктемнен бастап артуда. Қалған жағдайда көрсеткіштер болжамының базалық сценарийден ауытқуы экономиканың жақсы жай-күйін көрсетеді. Шатдаунға байланысты 2025 жылдың IV тоқсанында ЖІӨ өсімі 0,7% -ға баяулайды, жұмыссыздықтың аз ғана қысқа мерзімді өсуі байқалады. Базалық болжамға қарағанда анағұрлым сенімді, кең нарықтағы өрлеу трендін ралли проциклдық секторлардың, сондай-ақ шағын және орта эквити-бағыттың есебінен едәуір кеңеюі қолдайды. | Инфляция ағымдағы деңгейде II тоқсанға дейін сақталып отыр, бірақ осы жағдайлардың өзінде ФРЖ еңбек нарығын ынталандыру үшін шілдеге қарай мөлшерлемені 50 б.п. төмендетеді. Реттеушіге күшті әкімшілік қысым жоқ, монетарлық саясат оңтайлылыққа жақын. Оң фискалдық серпін іске асырылуда. Жұмыстан босату саны тұрақты, ал жалдау көлемі көктемнен бастап ұлғаяды. Егер Жоғарғы Сот «шекара», «фентанил» және «сауда балансы» негіздері бойынша белгіленген тарифтерді заңсыз деп таныса, президент әкімшілігінің жауап әрекеттері белгісіз болып қалады. Өзге негіздер бойынша жаңа тарифтер енгізілуі мүмкін, бірақ олардың мөлшері аз болуы мүмкін. 2025 жылғы шатдаунның ықпалымен ІЖӨ өсімі IV тоқсанда 0,9% -ға баяулайды, ал жұмыссыздық қысқа мерзімді өседі. Экономиканың корпоративтік сегменті күшті күйінде қалып отыр. Қор алаңдарындағы оң динамика секторлар бойынша өсуді «қалыпқа келтіру» есебінен қолдау табуда. | Қолайсыз болжамдарға біз бірқатар факторларды қоямыз. Біріншіден, бұл сыртқы сауданың ағымдағы параметрлері сақталған кезде де, олар өзгерген кезде де, оның ішінде Жоғарғы сот қолданыстағы баждарды алып тастаған жағдайда да тарифтердің түпкі тұтынушыға ауысуы салдарынан инфляцияның жеделдеуі. Екіншіден, еңбек нарығының одан әрі салқындату қаупі сақталуда (стагфляция сценарийі), бұл экономиканы рецессия шегіне алып келуі мүмкін. Үшіншіден, ФРЖ айқын әкімшілік қысымда тұр және оңтайлы саясат жүргізе алмайды, бұл инфляцияны жеделдетеді. Бұл нарықтардың сенімін жоғалту қаупін туғызады. Төртіншіден, қолданыстағы фискалдық ынталандыру кезінде тарифтердің алынып тасталуынан мемлекеттік бюджет тапшылығының арту қаупі туындайды. Не инфляция, не жұмыссыздық ЖІӨ-нің өсуімен бірге базалық сценарийге жақынырақ мән алуы мүмкін. Қаңтарда ФРЖ ставкасы еңбек нарығындағы қолайсыз жағдайға байланысты төмендеп отыр. Реттеушінің одан арғы әрекеттері бірінші кезекте инфляция қарқынына байланысты, сондықтан жыл соңына дейін реттеуші ақша-кредит саясатының шарттарын бір рет қана жұмсартады. Акциялар нарығындағы өсуді қалыпқа келтіру және раллиді кеңейту үшін мүмкіндіктер шектеулі. Секторлар арасында капиталды ротациялау жалғасуда. Инвесторлар қорғаныс активтерін қалайды. S&P 500 индексі жыл бойы жоғары құбылмалылықта бүйірде сатылады. |

| S&P 500 2026 жылға (салмақталған мән) |

7650 |

||

| S&P Small Cap 600 2026 жылға (салмақталған мән) |

1750 |

||

Экономика жағдайы, еңбек нарығы және инфляции

Базалық болжамға инфляцияны жеке шығыстар индексі (core PCE) бойынша 2,7% ж/ж деңгейінде енгіземіз. Бұл нәтижеге көрсетілетін қызметтерге бағаның тұрақты баяулауы, тарифтердің әлсіз нақты әсері және оларды ішінара алып тастаудың жоғары ықтималдығы арқасында қол жеткізіледі. Еңбек нарығы салқындатылуда, бірақ жағдай дағдарыстан алыста қалып отыр. Таза жалдау тепе-теңдік деңгейден едәуір төмен, алайда көші-қон саясатын қатаңдату жұмыс күші ұсынысының өсуін шектейді, бұл 2026 жылдың ортасына қарай жұмыссыздықты шамамен 4,5% ұстап тұрады. Дегенмен, еңбек өнімділігін арттыру, белсенді инвестициялар және фискалдық импульс (OBBBA әсерін қоса алғанда) нақты ЖІӨ-нің шамамен 2% өсуін қамтамасыз етеді.

ФРЖ-ның ақша-кредит саясаты

Реттеуші еңбек нарығының жай-күйін негізгі тәуекел деп есептеуді жалғастырады. Дезинфекциялық трендтер тұрақты, ал жалдаудың әлсіздігі мен жұмыссыздықтың өсуі қаржыландырудың жұмсақ шарттарын талап етеді. 2026 жылы баға өсімінің тұрақты баяулауы аясында мөлшерлеменің екі рет төмендеуін болжап отырмыз, бұл ФРЖ үшін монетарлық жағдайлардың жұмсаруын тәуекелсіз етеді. Еңбек нарығының салқындату қарқыны жеделдеген жағдайда, реттеуші жыл ішінде мөлшерлемені үш және одан да көп рет азайтуы мүмкін.

Корпоративтік кіріс

Ағымдағы жылы акцияға шаққандағы пайданың өсуіне қатысты біздің бағдарымыз айтарлықтай жақсарды. 2025 жылдың қорытындысы бойынша көрсеткішті ІІІ тоқсандағы нәтижелерді ескере отырып, 12% ж/ж деңгейінде болжап отырмыз, олар нарықтарда күтілгеннен төмен көріністі, тарифтердің теріс әсерін көрсетті. IT, коммуникация, қаржы, денсаулық сақтауды қоса алғанда, негізгі секторлар үшін оң серпін бұрынғысынша орнықты. Бұл жылдың табысты аяқталуына сенім артуға мүмкіндік береді. 2025 жылдағыдай ІТ-сектордың пайда динамикасын NVIDIA (NVDA) анықтайтын болғанымен, іскерлік және тұтынушылық белсенділіктің артуы (OBBBA-ның және ЖЖК-ны жұмсартудың ықпалымен) ұзақ мерзімді тауарларды жеткізетін компанияларды қоса алғанда, циклдік секторлардың пайда өсімін қолдайды деп ойлаймыз пайдалану, өндіру және энергетика секторлары (соңғы екеуінің жеделдеуі бірінші кезекте базаның әсеріне байланысты болады).

Бағалау

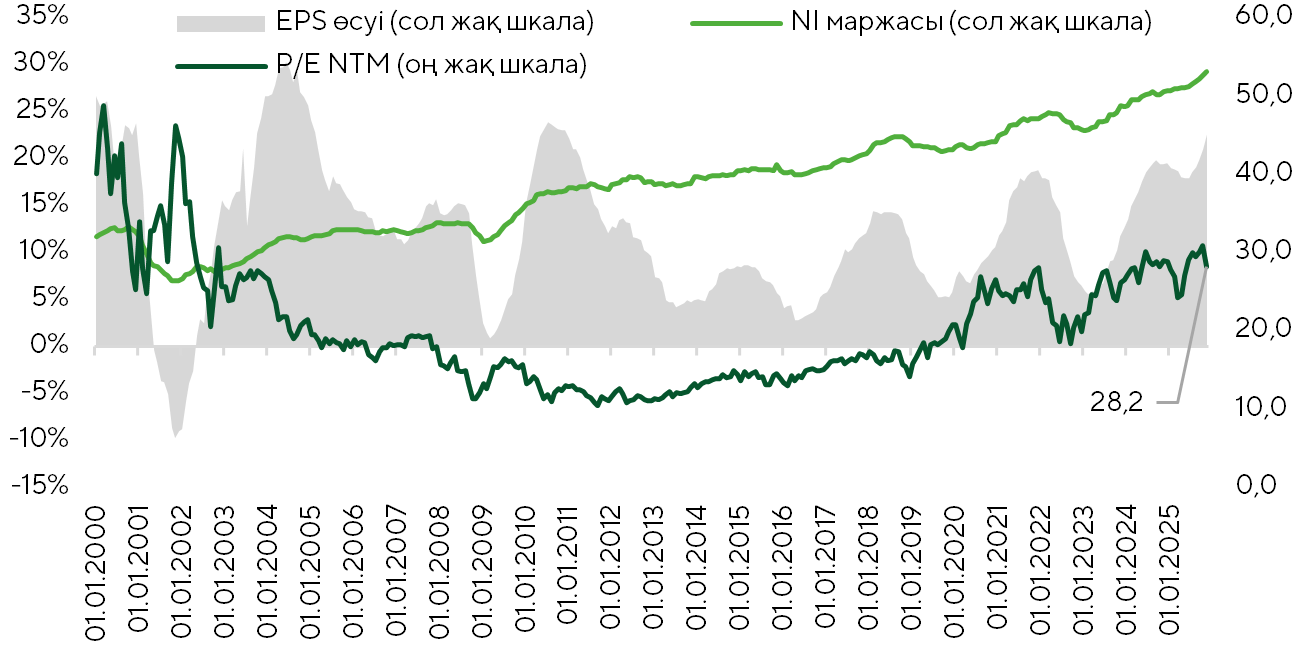

Біз келесі жылы нарықты бағалауға қысым күтпейміз. Таяудағы екі-үш жылда технологиялық қуыс түсімінің өсуін құрылымдық жеделдетумен бірге, АТ-сектордың EPS өсуінің агрессивті серпінін өсудің баяулауына қарай 25-28 диапазонына біртіндеп жылжып, 28-30 диапазонындағы P/E NTM мультипликаторы қолдайтын болуы мүмкін. АИ тауашасындағы жалпы жағдайды доткомдар дағдарысының алдындағы жағдайға ұқсастықтың кейбір ерекшеліктеріне қарамастан, «күрделі инвестициялардың қызған суперциклі» ретінде сипаттаймыз, бірақ көпіршік ретінде емес. Сентиментті қолдаушы фактор, бәлкім, БЖК-ның жалғасып отырған жұмсартуы болуы мүмкін.

| Өлшем | Dot.com көпіршігі |

АИ-бум |

| Инвестициялардың агрессивті өсуі |

+ | + |

| Жетілмеген өнім |

+ | + |

| Болашақта өсудің өте агрессивті болжамдары |

+ | + |

| FOMO әсері |

+ | + |

| Нақты кірістер мен бағалау арасындағы алшақтық |

+ | +/− |

| Төмен ену |

+/− | +/− |

| Көшбасшылардың шығындылығы / төмен сапа cash flow |

+ | − |

| Монеталаудың нақты стратегиясының болмауы |

+ | − |

| Өте жоғары мультипликаторлар (3-5 жылдық орташа) |

+ | − |

| Акционерлік және борыштық қаржыландырудың үйлесімі* | + | − |

| Шығару | Классикалық көпіршік |

Жекелеген компаниялардағы қызған суперциклдер мен көпіршіктер |

S&P 500: IT секторы, EPS өсуімен және пайда бойынша маржамен салыстырғанда P/E NTM. Дереккөз: FactSet, Freedom Broker

Тәуекел

Еңбек нарығының жай-күйі болжамының құбылмалылығы. Ағымдағы жылы жұмыспен қамтудың әлсіз статистикасы бірінші кезекте ЖЖК жұмсартудың дәлелі ретінде, ал екінші жылы ғана экономиканың баяулауының белгісі ретінде бағаланды. Алайда, жұмыссыздық бойынша жәрдемақыға өтінімдердің тұрақтылығы және экономикалық белсенділіктің жеделдеу ықтималдығы осы тәуекелдің маңыздылығын төмендетеді.

ФРЖ жоспарларының белгісіздігі. Өндірушілерге тарифтерді ішінара ауыстыру және кейбір сервистік компоненттердің орнықтылығымен бірге тауар инфляциясының ықтимал жеделдеуі реттеушіні мөлшерлемелерді төмендетудің ағымдағы жоспарларын қайта қарауға мәжбүрлеуі мүмкін. Егер монетарлық жағдайларды жұмсарту ұзаққа созылмаса, бұл нарықтарға қалыпты қысым көрсетеді. Егер Федералдық резерв дезинфекциялық процестердің тұрақтылығына күмәнданса, бұл корпоративтік пайданың сентименті мен болжамын айтарлықтай нашарлатады. Алайда, супербазалық инфляцияның жалғасып отырған баяулауы мен импорттық баждардың уақытша әсері бұл тәуекелді бақылауға алады.

Ақ үйдің сыртқы сауда бағамы нарығына әсері. Президент Дональд Трамп белгілеген импорттық тарифтерге қатысты Жоғарғы соттың шешімі белгісіздікті уақытша күшейтуі мүмкін. Егер сот мемлекет басшысының жағына түссе, ол сыртқы сауда саясатын одан әрі қатайту жолымен жүре алады. Керісінше жағдайда бұл бюджеттік тәуекелдерді тудырады. Дегенмен тарифтер, біздің ойымызша, құрылымдық қауіп төндірмейді. Борыштық салдары нарыққа жақсы белгілі, ал қолданыстағы шараларды алып тастаған жағдайда оларды секторалдық баж салықтарымен алмастыруы мүмкін.

Акциялардың модельдік портфелінің құрылымы және оның динамикасының болжамы

Біз келесі жылдың ішінде инвесторлар тұтастай алғанда технологиялық секторға және атап айтқанда, АИ-тақырыпқа байланысты компанияларға қатысты жоғары сезімталдық пен сақтықты сақтайды деп ойлаймыз. Осының аясында нарықтық раллидің кеңеюін (қалыпқа келуін) күтеміз, ол түрлі салалардағы баға белгілеудің өсу қарқынын теңестіруден көрініс табуы мүмкін. Технологиялық сектор үшін пайданың озық серпіні оң драйвер болып қалады.

Өсімнің ең үлкен әлеуетін, біздің ойымызша, АТ және коммуникация секторлары, ұзақ пайдаланылатын тауарлардың жекелеген түрлерін өндірушілер, шикізат компаниялары, сондай-ақ қаржы индустриясы сақтайды.

Инвестициялық факторлар тұрғысынан ЖЖӨ-ні жұмсарту және ЖІӨ өсу қарқынының жеделдеуі жағдайында өсу факторының озыңқы динамикасы болуы мүмкін. Сонымен қатар, біз проциклдық тауашаларға қолайлы нарықтық және экономикалық факторлар құн факторының серпінін қолдайды деп ойлаймыз. Біз инвесторға хеджге сұраныстың өсуіне айқын триггерлер болмаған жағдайда, төмен құбылмалылық және жоғары дивидендтер факторын қоса алғанда, қорғау факторларын болдырмауды ұсынамыз.

Біздің ойымызша, шағын компаниялар келесі жылдың ішінде анағұрлым айқын өсу әлеуетін сақтайды. Олар өсудің ықтимал қалыпқа келуінен (раллидің кеңеюінен), ЖЖҚ жұмсартудан және төмен базаның әсерінен пайда табады.

Базалық сценарий аясында 2026 жылдың қорытындысы бойынша S&P 500 индексінің 7700 тармаққа (өлшенген таргет: 7650 тармақ) жетуіне бағдарланамыз. Жыл деңгейінде S&P Small Cap 600 шағын капиталдандыру компанияларының индексі үшін болжам — 1750 пункт.