2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Георгий Маса Тимошин

младший стратег Freedom Finance Global

Инвестпортфель–2026

Дұрыс қалпына оралу

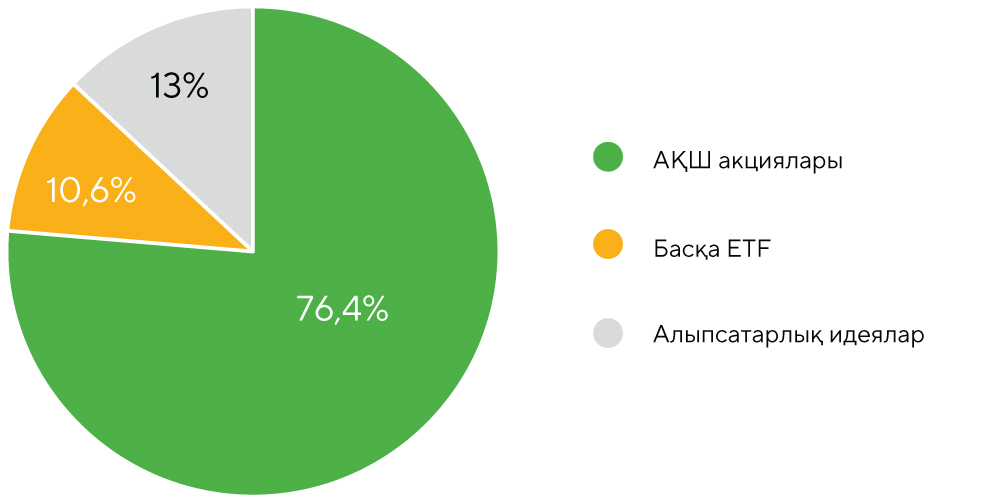

Негізгі портфель – бұл әртараптандырылған активтер жиынтығы, оған АҚШ биржаларында саудаланатын акциялар, шетелдік компаниялардың үлестік бағалы қағаздарына арналған ETF-тер және спекулятивті идеялар кіреді.

Олардың негізінде портфель қалыптастырылған негізгі алғышарттар:

АҚШ экономикасы жаңа жылға «Златовласка сценарийімен» кіріп отыр, яғни шамадан тыс қызусыз өсім, дезинфляциялық үрдістің жалғасуы және әлсіреген еңбек нарығы — ФРЖ-ның жұмсақ ақша-несие саясатын ұстануына себеп. 2026 жыл қалыпқа келу кезеңі болады деп болжанады. Біз баға белгілеудің күрт құлдырауын да, 2023–2024 жылдардағыдай аса жоғары табыстылықты да күтпейміз. Нарықтағы мүмкіндіктер кеңірек таралады. Секторлар мен жекелеген компанияларды таңдау қайтадан негізгі рөл атқара бастайды.

Корпоративтік сегмент мықты күйінде қалып отыр. III тоқсанның нәтижелері және компаниялардың өз болжамдары инвесторлар қауымдастығының орташа күтулерінен асып түсті. Кірістердің оң динамикасын көрсететін эмитенттер саны артып келеді. Бұл S&P 500 индексі бойынша акцияға шаққандағы пайда (EPS) құрылымын теңгерімді етеді және 2026 жылы раллидің біртіндеп кеңеюіне негіз қалайды. Қарашадағы түзету баға белгілеудің сау өсуіне жағдай жасайды. Бұл өсім мультипликаторлардың кеңеюі есебінен емес, алдыңғы кезеңдегі пайда көрсеткіштерінің шамамен пропорционалды артуы есебінен жүреді. Осыны ескере отырып, 2026 жылдың соңына арналған P/E мультипликаторы бойынша болжамымыз оның қазіргі 22,2x деңгейінен 22,3x-ке дейін өсуін көрсетеді.

| Активтер бойынша стратегиялық вью (2026 арналған) | ||

| Тактикалық көзқарасы (2026, I тоқсан) | Стратегиялық көзқарас (2026) | |

| АҚШ нарығы | Бейтарап-оң | Оң |

| АТ секторы | Бейтарап-оң | Оң |

| Коммуникация | Бейтарап-оң | Оң |

| Денсаулық сақтау | Бейтарап-теріс | Бейтарап-оң |

| Қаржы секторы | Бейтарап-оң | Оң |

| Өнеркәсіп секторы | Бейтарап | Бейтарап-оң |

| Жылжымайтын мүлік секторы | Бейтарап-оң | Оң |

| Энергетика секторы | Теріс | Теріс |

| Коммуналдық сервистер | Бейтарап | Оң |

| Бірінші кезектегі тауар | Бейтарап | Бейтарап |

| Қайта кезектегі тауар | Бейтарап | Бейтарап |

| Шикізат өнеркәсібі | Оң | Оң |

| Облигациялар | ||

| Облигациялар (дюрация бойынша) | ||

| «Ультра ұзын» | Оң | Оң |

| «Ұзын» | Оң | Оң |

| Орташа | Бейтарап-оң | Бейтарап-оң |

| «Қысқа» | Бейтарап | Бейтарап |

| «Ультра қысқа» | Бейтарап | Бейтарап |

| Облигациялар (сынып бойынша) | ||

| EM HY | Бейтарап-теріс | Бейтарап |

| EM IG | Бейтарап | Бейтарап-оң |

| US HY | Бейтарап-теріс | Бейтарап |

| US IG | Бейтарап | Бейтарап-оң |

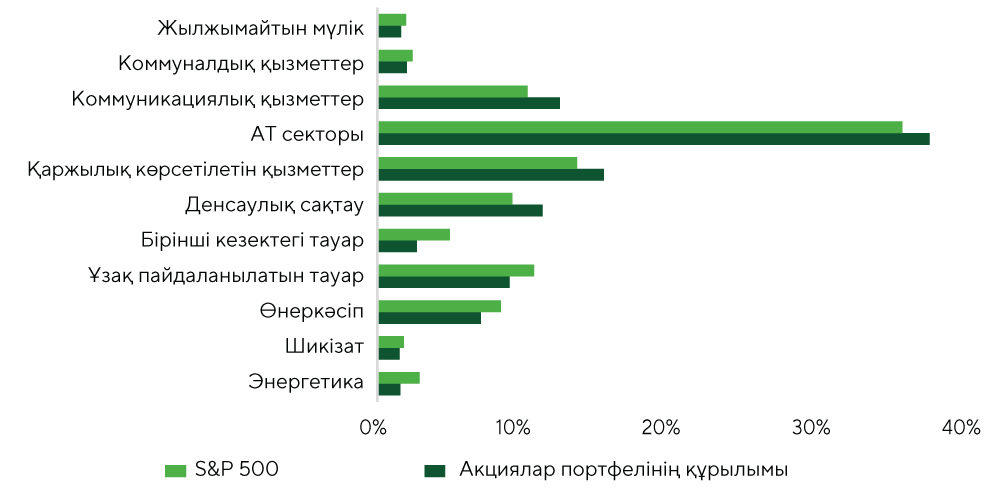

Негізгі портфелдегі таразылардың салыстырмалы құрылымы.

Дереккөз: FactSet, Freedom Broker-дің талдауы

Инвестпортфельдің негізгі секторлары

ИТ-индустрия (36,7%) біздің инвестициялық портфельде ең жоғары үлесті сақтап отыр. Бұл нарықтан 1,7%-ға жоғары. Жалпы алғанда, біз 2026 жылға сала бойынша оң болжамды ұстанамыз. Бұған бірнеше фактор негіз болады.

Біріншіден, жасанды интеллект (ЖИ) сегментіндегі импульс коммерцияланудың кеңеюі және технологияның геосаяси маңыздылығы аясында күшейе түсуде. Осы тізбектің бастапқы кезеңінде тұрған NVIDIA (NVDA), Broadcom (AVGO), Micron (MU), TSMC (TSM) сияқты компаниялар компоненттер мен өндірістік қуаттардың құрылымдық тапшылығы арқасында негізгі бенефициарлар болып қала береді.

Екіншіден, АҚШ-тағы One Big Beautiful Bill заңы аясындағы инвестициялық ынталандырулар елеулі салықтық жеңілдіктер мен мемлекеттік субсидияларды қарастырады, бұл айтарлықтай ресурстарды босатып, ЖИ инфрақұрылымының дамуын жеделдетеді.

Үшіншіден, соңғы есеп беру маусымы сала перспективаларының күшті оң қайта бағаланғанын тағы да көрсетті. 2026 жылы кірістердің 16%-ға, ал EPS-тің 25%-ға өсуі болжануда. Сонымен қатар, соңғы айларда ИТ-сектор котировкаларының кең ауқымды түзетуінен кейінгі ағымдағы P/E NTM (~27x) деңгейлері салаға қатысты күтілетін болжамдарды ескергенде тартымды көрінеді.

Жоғары құбылмалылық сақталады және инвесторлар кез келген теріс жаңалықтарға сезімталдық танытады, бірақ аталған факторлар бағыттың өсуі үшін берік негіз қалыптастырады.

Қаржы секторы (15,1%) біздің инвестициялық портфельде маңыздылығы бойынша екінші орында, оның үлесі S&P 500-дегі салмақтан 1,8%-ға жоғары. 2026 жылы қаржы индустриясын қолдаудың негізгі факторы – экономиканың пайыздық мөлшерлемелерді төмендету фазасына өтуі.

Күтілетін кірістілік қисығының көлбеуінің артуы (қысқа және ұзақ мерзімді қазынашылық облигациялар арасындағы спредтің кеңеюі) таза пайыздық маржаны ұлғайтуға қолайлы жағдай жасайды, себебі банктер негізінен қисықтың қысқа бөлігінде қаржыландырылады, ал активтерді ұзақ бөлігінде орналастырады. Сонымен қатар, мұндай мөлшерлемелер режимі соңғы айларда қалпына келе бастаған капитал нарықтарындағы белсенділікті қолдауға ықпал етеді.

Біздің АҚШ экономикасына арналған «Златовласка сценарийі» банктердің несие портфельдерінің сапасы үшін де, төлем жүйелерінің және тұтынушылық қызметтерге бағытталған компаниялардың операциялық және қаржылық көрсеткіштері үшін де қолайлы.

Телекоммуникация секторы (12,2%) біздің портфельдегі көлемі бойынша үшінші орын алады, оның үлесі бенчмарктағы салмақтан 2,2%-ға жоғары. 2026 жылға коммуникациялық қызметтер индустриясының динамикасына қатысты оптимистік болжамдар корпоративтік ортада да, макродеңгейде де бірқатар факторлармен негізделеді.

Негізгі өсім локомотивтері ретінде Alphabet (GOOGL), Meta Platforms (META) және Netflix (NFLX) сияқты ірі ойыншылар қала береді. Alphabet-тің ЖИ дәуіріндегі технологиялық көшбасшы ретіндегі мәртебесінің күшеюі компания акцияларында раллиге негіз бола алады. Ол ЖИ сегментіндегі дамуы арқасында оң динамика көрсетіп отырған санаулы компаниялардың бірі.

Жарнама агенттіктерінің сауалнамалары Alphabet, Meta сияқты ірі платформаларға және осы саладағы жаңа ойыншы Netflix-ке сұраныстың артып келе жатқанын көрсетеді. Бұл трендтің дамуына ЖИ шешімдерінің және алгоритмдік жарнаманың жедел енуі ықпал етеді, ал оның бағасының инфляциясы бигтех компанияларға нарық үлесін кеңейтуге мүмкіндік береді. Қосымша ынталандырулар ретінде OBBB заңындағы фискалдық шаралар және ФРЖ-ның «көгершін» риторикасы әрекет етеді.

Бұл факторлардың әсері бигтех инфрақұрылымы мен телекоммуникациялық компаниялар үшін анағұрлым тиімді өсімге жол ашады. Саланың дамуындағы маңызды кезең – 2026 жылы спутниктік байланысты толық ауқымды монетизациялау басталуы. Медиа және ойын-сауық индустриясы үшін белгісіздік факторы болып Warner Bros Discovery (WBD) сатып алу мәмілесі қала береді, себебі ол стриминг бизнесінің ландшафтына елеулі өзгеріс енгізеді. Классикалық медиа мен сызықтық ТВ индустрияларында оптимизмге негіз жоқ.

Осының бәріне қарамастан, коммуникациялық қызметтер секторының жиынтық кірісі 2026 жылы 9%-ға, ал EPS 11%-ға өседі деп болжанады, бірақ бұл S&P 500-ге қатысты P/E NTM бойынша тек аздаған премиямен сүйемелденеді.

Портфелдің құрамы және инвестициялық құралдардың сипаттамалары

| Тикер | Компания | Сектор | Ағымдағы бағасы (USD)* | Нысаналы бағасы (USD) | Күтілетін дивиденд кірістілігі | Күтілетін кірістілік | Бета (β) | Сал-мағы |

| COP-US | ConocoPhillips | Энергетика | 92,2 | 113,8 | 3,6% | 23,4% | 0,8 | 1,19% |

| COF-US | Capital One Financial Corp | Қаржылық көрсетілетін қызметтер | 242,8 | 267,0 | 1,3% | 9,9% | 1,5 | 5,27% |

| MA-US | Mastercard Incorporated Class A |

Қаржылық көрсетілетін қызметтер | 566,2 | 660,1 | 0,6% | 16,6% | 0,9 | 6,44% |

| WMT-US | Walmart Inc. | Бірінші кезектегі тауар | 114,8 | 122,3 | 0,8% | 6,5% | 0,7 | 2,03% |

| AMZN-US | Amazon.com, Inc. | Ұзақ пайдаланылатын тауар | 226,8 | 297,5 | 0,0% | 31,2% | 1,4 | 4,77% |

| RCL-US | Royal Caribbean Group | Ұзақ пайдаланылатын тауар | 286,7 | 329,3 | 1,2% | 14,9% | 1,6 | 2,05% |

| GDX-US | VanEck Gold Miners ETF | Шикізат өнеркәсібі | 85,7 | 95,5 | 0,5% | 11,5% | 0,5 | 1,15% |

| TDG-US | TransDigm Group Incorporated | Өнеркәсіп | 1262,8 | 1591,1 | 0,0% | 26,0% | 0,7 | 3,22% |

| WAB-US | Westinghouse Air Brake Technologies Corporation | Өнеркәсіп | 213,6 | 234,1 | 0,5% | 9,6% | 1,1 | 2,14% |

| CBRE-US | CBRE Group, Inc. Class A | Жылжымайтын мүлік | 160,6 | 187,6 | 0,0% | 16,9% | 1,0 | 1,25% |

| GOOGL-US | Alphabet Inc. Class A | Коммуникация | 302,5 | 334,1 | 0,3% | 10,5% | 1,1 | 5,67% |

| META-US | Meta Platforms Inc Class A | Коммуникация | 664,5 | 837,2 | 0,3% | 26,0% | 1,4 | 3,78% |

| NRG-US | NRG Energy, Inc. | Коммуналдық қызметтер | 154,6 | 212,4 | 1,1% | 37,3% | 1,9 | 1,53% |

| ABBV-US | AbbVie, Inc. | Денсаулық сақтау | 222,8 | 250,5 | 3,1% | 12,4% | 0,3 | 2,05% |

| ELV-US | Elevance Health, Inc. | Денсаулық сақтау | 344,6 | 384,1 | 2,0% | 11,4% | 0,3 | 3,03% |

| AMGN-US | Amgen Inc. | Денсаулық сақтау | 324,4 | 332,6 | 3,1% | 2,5% | 0,3 | 3,46% |

| AVGO-US | Broadcom Inc. | АТ | 329,9 | 461,6 | 0,8% | 39,9% | 2,2 | 7,12% |

| NVDA-US | NVIDIA Corporation | АТ | 174,1 | 259,4 | 0,0% | 49,0% | 1,9 | 7,12% |

| TSM-US | Taiwan Semiconductor Manufacturing Co., Ltd. Sponsored ADR | АТ | 284,7 | 357,6 | 0,9% | 25,6% | 1,5 | 7,12% |

| MSFT-US | Microsoft Corporation | АТ | 484,0 | 630,3 | 0,8% | 30,2% | 1,0 | 7,12% |

| IJR-US | iShares Core S&P Small Cap ETF | ETF (шағын компаниялар) | 122,1 | 142,9 | 1,4% | 17,0% | 1,0 | 6,50% |

| IJH-US | iShares Core S&P Mid-Cap ETF | ETF (орташа компаниялар) | 66,3 | 77,0 | 1,3% | 16,2% | 0,9 | 3,00% |

| Спекулятивные идеи | 16,2% | 13,00% |

Алыпсатарлық идеялар

| Тикер | Компания | Сектор | Ағымдағы бағасы (USD)** | Нысаналы бағасы (USD) | Стоп-лосс | Күтілетін кірістілік | Деңгей | Сал-мағы |

| QBTS-US | D-Wave Quantum Inc. | АТ | 24,9 | 33,4 | 20,3 | 34,0% | 17.02.2026 | 3,50% |

| GLD-US | SPDR Gold Shares | Алтынға ETF | 398,6 | 430,0 | 385,0 | 7,9% | 18.02.2026 | 3,50% |

| PSCI-US | Invesco S&P SmallCap Industrials ETF | Өнеркәсіп | 154,0 | 170,0 | 143,0 | 10,4% | 18.02.2025 | 3,50% |

| DG-US | Dollar General Corporation | Бірінші кезектегі тауар |

136,7 | 152,0 | 128,0 | 11,2% | 18.02.2025 | 2,50% |

*2025 жылғы 18 желтоқсандағы сауда сессиясының соңындағы жағдай бойынша. Дереккөз: FactSet, Freedom Broker-дің талдауы

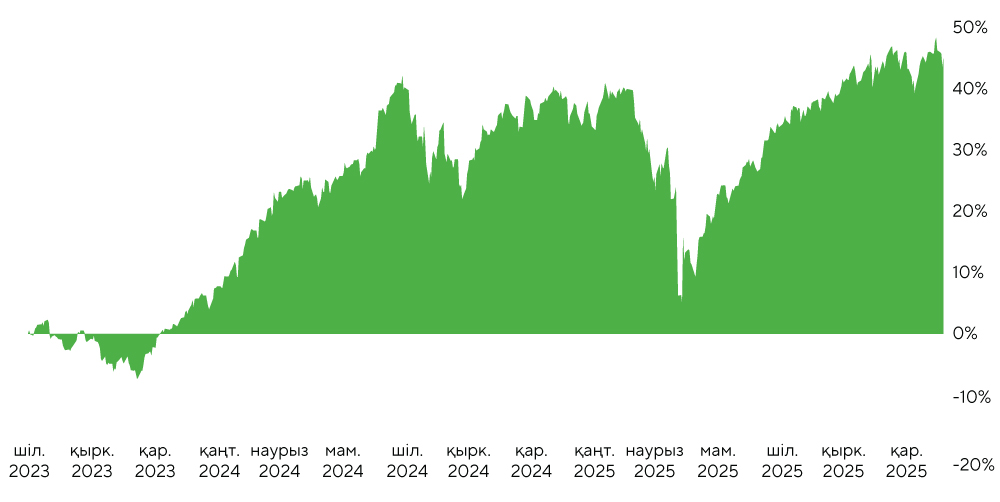

Құрылған күнінен бастап портфелдің кірістілігі. Дереккөз: FactSet, Freedom Broker-дің талдауы

Активтер бойынша портфель құрылымы

Дереккөз: FactSet, Freedom Broker-дің талдауы

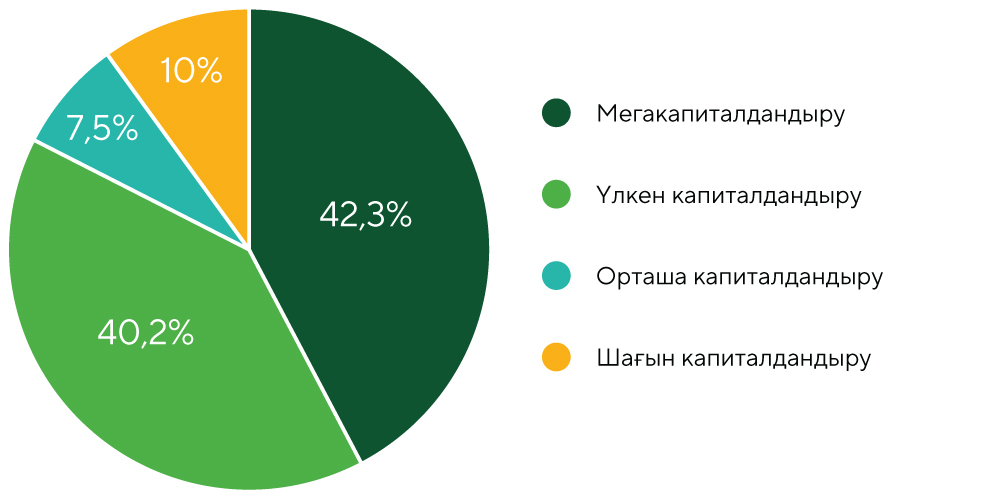

АҚШ-тың капиталандыру бойынша акциялар портфелінің құрылымы

Дереккөз: FactSet, Freedom Broker-дің талдауы

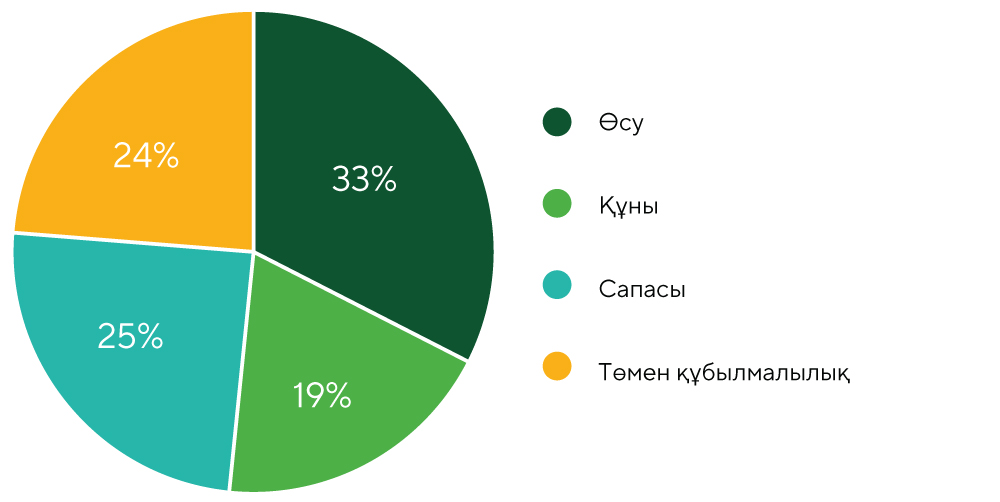

АҚШ-тың факторлар бойынша акциялар портфелінің құрылымы

Дереккөз: FactSet, Freedom Broker-дің талдауы