Двухнедельный обзор фондовых рынков №320 Страсти улеглись

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

На максимумах

Рынок Германии

Новости о смягчении тарифной политики США позволили DAX установить исторический рекорд дважды в течение последних недель

Лидеры роста в индексе DAX

Динамика индекса DAX, 1 год

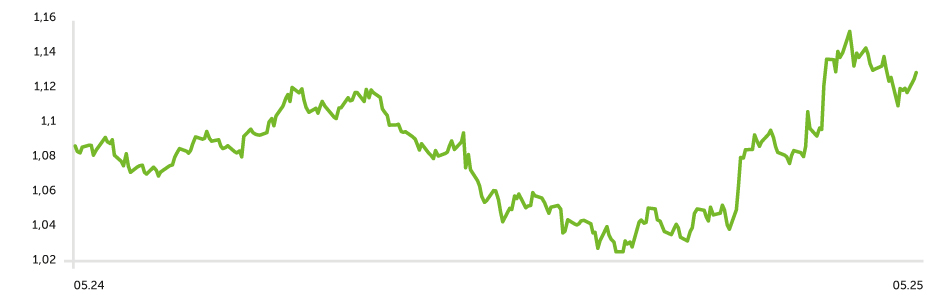

Динамика EUR/USD, 1 год

С 5 по 9 мая ключевой бенчмарк немецкого рынка DAX поднялся 1,8%. На этой неделе индекс преодолел отметку 23 500 пунктов, установив новый исторический максимум. В фокусе внимания инвесторов оставались новости, касающиеся тарифной и общей внешней политики США, а также монетарного курса ФРС. Ощутимым позитивным стимулом для фондовых площадок стало заявление президента США Дональда Трампа о заключении торгового соглашения с Великобританией, предполагающего снижение ею ввозных пошлин с 5,1% до 1,8%, при сохранении Штатами тарифа 10% на основной импорт из Соединенного Королевства с некоторыми исключениями. ФРС оставила ставки без изменений. Руководство регулятора отметило неопределенность в отношении перспектив экономического роста, повышение рисков ускорения инфляции и увеличения безработицы. Неудачная попытка голосования в Бундестаге за кандидатуру Фридриха Мерца на пост канцлера вызвала распродажи, в результате которых DAX скорректировался вниз на 2%. После второго раунда голосования глава правительства был избран, и рынки отыграли основную часть потерь. В лидеры роста в последний торговый день рассматриваемого периода вышел Commerzbank, акции которого выросли на 4% на фоне публикации отчета за первый квартал, в котором чистая прибыль эмитента неожиданно увеличилась на 12% г/г.

С 12 по 16 мая DAX вырос еще на 1,1%, превысив предыдущий рекорд почти на 370 пунктов. Основной новостью для инвесторов стало торговое соглашение между США и Китаем снижении импортных тарифов со 145% до 30% и 125% до 10% соответственно сроком на 90 дней. На этом фоне вверх пошли цены на металлы и акции горнодобывающих компаний. Котировки Adidas и Puma, которые тесно сотрудничают с КНР поднялись на 3,8% и 6,5% соответственно. Также в фокусе были данные апрельской инфляции в США, которая оказалась чуть лучше ожиданий аналитиков. В то же время довольно слабо за квартал отчитались крупнейшие немецкие страховые компании Munich Re (-4,6%) и Hannover Re (-4,4%). Это привело к падению и других акций этого сектора. Котировки ведущего туроператора Европы TUI просели на 11% из-за снижения заказов на предстоящее лето. Акции Thyssenkrupp упали на 12,5%, так как компания отчиталась за квартал сокращением операционной прибыли на 90% ввиду слабого спроса. В то же время на фоне публикации успешных отчетов Bayer и Deutsche Telekom их котировки прибавили около 3%. Повышенная волатильность наблюдалась в ценах на бумаги оборонного сектора. Это было обусловлено противоречивой информацией с переговоров между Россией и Украиной в Стамбуле. Поначалу акции сильно упали на слухах о встрече между главами обоих государств, но после отказа Путина это падение удалось компенсировать.

Ключевые события и макропубликации ближайших недель. 27 мая выйдет индекс потребительской уверенности в Германии (консенсус: -19 пунктов, предыдущее значение: -20,6). 30 мая увидит свет статистика потребительских цен (консенсус: 2%, предыдущее значение: 2,1%). 3 июня будут опубликованы аналогичные данные по еврозоне (консенсус: 2,1%, предыдущее значение: 2,2%). 5 июня состоится заседание ЕЦБ, после которого его глава даст пресс-конференцию. Средние прогнозы предполагают очередное снижение ставки, хотя новые макроданные способны изменить этот ориентир.

Важные новости

-

Министр финансов Германии подтвердил план увеличения госрасходов. Глава Минфина пояснил, что новая стратегия ЕС в отношении распределения заемных средств не станет препятствием для реализации этих намерений. Первая версия постоянного бюджета на 2025 год будет представлена в июне, а на 2026-й — в июле.

-

Настроения немецких инвесторов по данным ZEW в мае значительно улучшились. Апрельская статистика зафиксировала показатель на отметке -14 пунктов, а в мае он достиг 25,2 пункта при консенсусе 11,9.

-

Окончательная оценка ВВП еврозоны зафиксировала его рост на 0,3% кв/кв в первом квартале. Предварительные данные указывали на повышение базового показателя экономики на 0,4% кв/кв. При этом занятость в альянсе увеличилась на максимальные за предыдущие четыре квартала 0,3% кв/кв.

Ожидания и стратегия

DAX удалось установить новые исторические максимумы благодаря позитивным сдвигам внешнеторгового курса США. Судя по теханализу, есть вероятность подъема индекса до 24 600 пунктов, за чем последует замедление роста, боковая динамика или небольшая коррекция. Текущая поддержка для бенчмарка находится в районе 23 700 пунктов, ее удержание важно для дальнейшего роста.