Двухнедельный обзор фондовых рынков №322

Актуальные тренды. Обзор на 16 июня

Глобальная картина

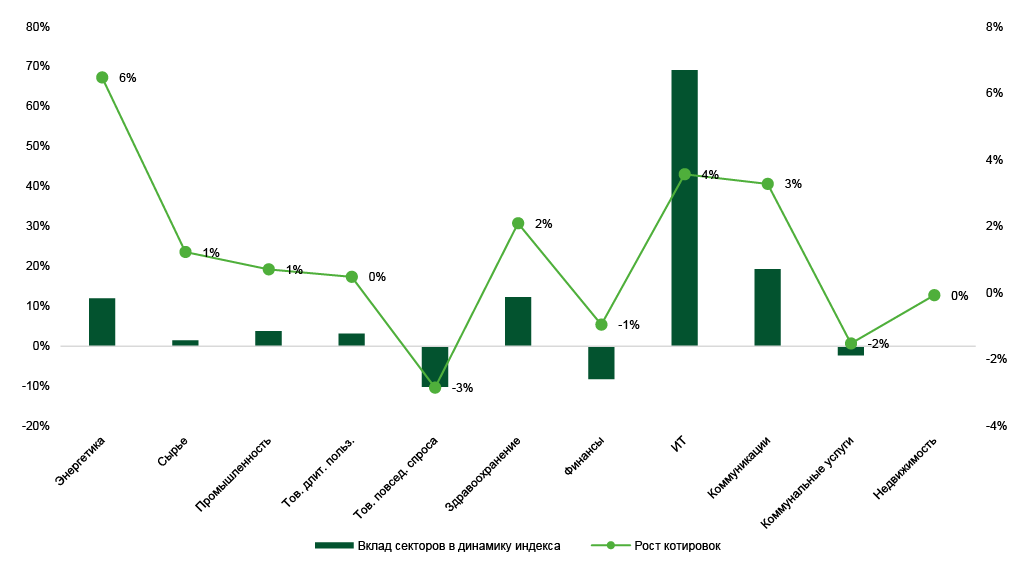

С начала июня S&P 500 вырос на 1,6%, NASDAQ поднялся на 2,1%, Dow Jones прибавил 0,5%. Несмотря на улучшение сентимента в целом, ралли оставалось достаточно узким и высококонцентрированным: топ-10 эмитентов обеспечили 68% всего прироста индекса широкого рынка, а вклад ИТ-сектора в его динамику составил 69%. Заметно сдержали общий позитив Apple (AAPL), Tesla (TSLA) и Berkshire Hathaway (BRK). В то же время сектор энергетики за рассматриваемый период вырос на 4,8% благодаря резкому взлету цен на нефть из-за увеличения геополитической премии.

Вклад секторов в динамику индекса

Источник: FactSet

Неопределенность в начале месяца была связана со взаимными претензиями США и КНР по поводу выполнения предварительных договоренностей по внешней торговле, достигнутых на переговорах в Женеве. После телефонного разговора между лидерами двух стран, состоявшегося в конце первой июньской недели, у инвесторов появились надежды на налаживание конструктивного диалога. По итогам встречи делегаций США и КНР в Лондоне 11 июня было заключено предварительное рамочное соглашение, в соответствии с которым на ввоз китайских товаров в Штаты устанавливается пошлина 55%, а на импорт американской продукции в КНР вводится тариф 10%. Выраженной реакции рынков на эти новости не последовало: в день заключения соглашения S&P 500 снизился на 0,3%, поскольку ожидалось больше конкретики как относительно структуры тарифов, так и относительно условий и тайминга. При этом официальные комментарии китайской стороны сигнализировали о сохранении множества разногласий между сторонами.

В начале второй декады июня в центре внимания оказалось вооруженное противостояние между Израилем и Ираном. После обмена ракетными ударами общерыночные настроения ухудшились, а нефть резко пошла вверх и по итогам торгов 17 июня вернулась на пики с конца января.

Июньское заседание ФРС в целом можно охарактеризовать как позитивное по нескольким причинам. Так, прогнозы по ВВП и инфляции были незначительно ухудшены, но в целом уложились в рамки консенсуса. В то же время регулятор по-прежнему ориентируется на два снижения ставки в текущем году. Вероятно, монетарные власти оценивают инфляционные риски как ограниченные и краткосрочные, а также отмечает угасание позитивного экономического импульса. Таким образом, позицию ФРС можно охарактеризовать, как проактивную, что является лучшим вариантом с точки зрения рыночного позиционирования.

Макрофон в течение последних двух недель был очень насыщенным и в целом оказался достаточно благоприятным. В частности, позитивную динамику показали индексы деловой активности от S&P Global, рынок труда за май пополнился 139 тыс. новых рабочих мест при консенсусе 126 тыс., средняя заработная плата выросла на 3,9% г/г, а безработица не изменилась. Дезинфляционный тренд продолжает развиваться. Базовый индекс потребительских цен повысился на 2,8% г/г при средних ожиданиях на уровне 2,9%, г/г, супербазовая и жилищная инфляция также продолжают замедляться.

Динамика инфляции (г/г)

Источник: FactSet

Фокус рынка

В течение следующих полутора недель в центре внимания инвестсообщества останется внешнеторговая повестка. С момента заключения рамочного соглашения с КНР прошло уже больше недели без дальнейших подвижек. Это может указывать на то, что опасения рынка, связанные с разногласиями между сторонами, вполне реалистичны. На данный момент заключено новое торговое соглашение только с Великобританией. При этом в целом тарифные риски и вероятность провоцируемых ими рыночных распродаж существенно ослабли. Белый дом выражает готовность дать торговым партнерам США больше времени на выработку предложений и намекает на продление отсрочки ввода в действие импортных пошлин после текущего дедлайна 9 июля. Таким образом, вряд ли можно ожидать, что в начале июля риторика президента Трампа по этой повестке может вновь значительно ужесточиться. Скорее, вероятно усиление вербального давления для поддержания адекватного темпа переговоров. При этом полностью исключать внешнеторговые риски нельзя. Решение суда по апелляции Администрации президента на запрет введения импортных пошлин еще не вынесено. В условиях близости рынка к локальным пикам в краткосрочной перспективе считаем баланс рисков смещенным в отрицательную зону.

В ближайшие недели выйдут майские данные заказов на товары длительного пользования, базовый ценовой индекс PCE, обновленные индексы деловой активности от ISM и статистика занятости. Эта статистика окажет локальный эффект на настроения рынка.

Квартальную отчетность представит Accenture (CAN). Ее результаты позволят оценить спрос на ИТ-консалтинг и спрогнозировать востребованность некоторых нишевых ИТ-услуг. Также в ближайшие недели отчитаются Kroger (KR), FactSet Research (FDS), FedEx (FDX), Carnival (CCL).

Акции малой капитализации

В первой половине июня Russell 2000 (ETF: IWM) вырос на 2,5%, обогнав S&P 500 и показав относительную доходность 0,8%. Russell Microcap (ETF: IWC) поднялся на 3,8%.

Двухнедельная корреляция между Russell 2000 и S&P 500 16 июня опустилась с 0,95 до 0,85, в моменте снижаясь до 0,71. С середины февраля она оставалась в диапазоне 0,9–0,99, указывая на отсутствие явного перевеса предпочтений в сторону акций крупных компаний по сравнению с малыми. В связи этим их котировки показывали сопоставимую динамику

Драйвером роста для акций small-caps выступили сильные данные по рынку труда и сохраняющийся дизинфляционный тренд. В связи с вооруженным конфликтом между Ираном и Израилем наблюдался переток капитала в отрасли сырья и материалов (PSCM: +5,4%) и энергетики (PSCE: +11%).

Как и для широкого рынка, для малого сегмента сохраняется актуальность внешнеторговой повестки США. С 23 июня по 4 июля квартальную отчетность представят 14 эмитентов из индекса S&P Small Cap 600. Стартующй сезон отчетов будет интересен возможность оценить первичный эффект от тарифов и геополитической напряженности на результаты малых компаний. Наиболее интересным в этой связи будет релиз среднекапитализированной компании AeroVironment (AVAV) — производителя беспилотников и систем для обороны и наблюдения.

Техническая картина

Технический график для S&P 500 выглядит нейтрально-позитивно. Индекс остается в локальном восходящем тренде. На уровне 5970 пунктов подтверждена поддержка, признаков перегрева не наблюдается: доля компаний с RSI выше 70 пунктов составляет около 5%. Узость ралли вкупе с растущей негативной фьючерсной экспозицией по индексу широкого рынка среди спекулятивных инвесторов позволяет предполагать наличие потенциала дальнейшего роста. В то же время этот потенциал выглядит ограниченным, так как бенчмарк находится на 2,6% ниже исторического пика.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 5930–6150 пунктов.