Двухнедельный обзор фондовых рынков №322

Инвестиционная идея. Хамкорбанк. Первый среди равных

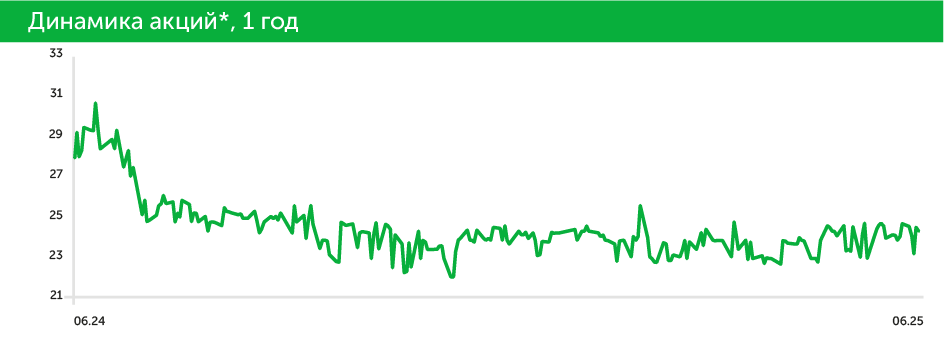

Акции HMKB обладают апсайдом свыше 58%

![]()

Причины для покупки:

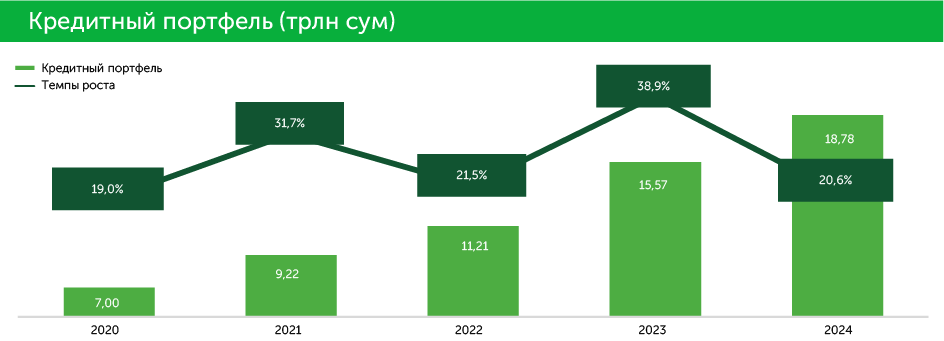

Рост кредитного портфеля. По итогам 2024 года кредитный портфель Хамкорбанка вырос на 20,6%, до 18,8 трлн сумов, при среднем за пять лет темпе 21,5%. Объем выданных потребительских кредитов увеличился на 71,3% г/г. Показатель просроченных и невозвратных займов (NPL) составил 1,7%, что на 2,3 п.п. ниже среднего уровня банковского сектора.

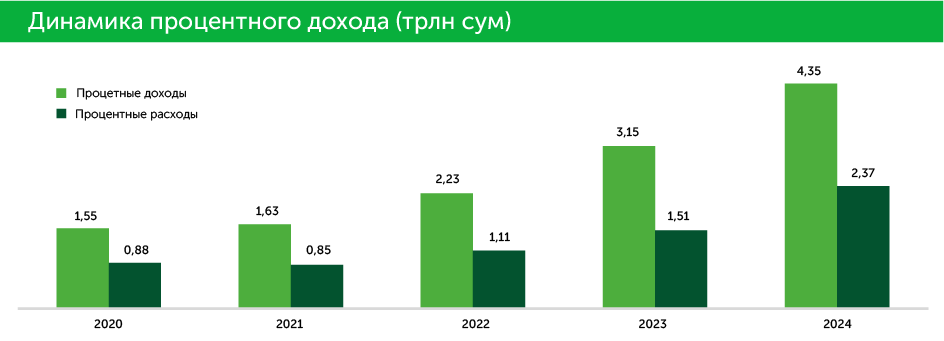

Финансовые показатели. Чистая прибыль Хамкорбанка за 2024 год увеличилась на 18,9% г/г, до 1,4 трлн сумов. Рентабельность собственного капитала (ROE) достигла 32% при собственном гайденсе 29% и среднем пятилетнем значении 31,6%. Повышение процентных расходов на 56,5% оказало давление на чистый процентный доход и его маржу, которая опустилась с 12,2% до 11,6%, но остается выше среднего уровня за пять лет. Резервы под кредитные убытки были увеличены с 23,9% до 29,5% чистого процентного дохода. При этом операционную прибыль поддержало удвоение размера беспроцентных доходов и достижение ими 7,6 трлн сумов. Основным драйвером здесь выступили колебания на валютном рынке: прибыль от операций с иностранной валютой увеличилась на 155,4%.

Fitch прогнозирует увеличение доли проблемной задолженности по всему банковскому сектору Республики Узбекистан, в том числе за счет займов в валюте. В кредитном портфеле Хамкорбанка на такие займы приходится около трети, что позволяет ожидать продолжения роста отчислений в резервы.