Двухнедельный обзор фондовых рынков №349. Большие надежды

Новости компаний в поле зрения наших аналитиков

Apple, Broadcom

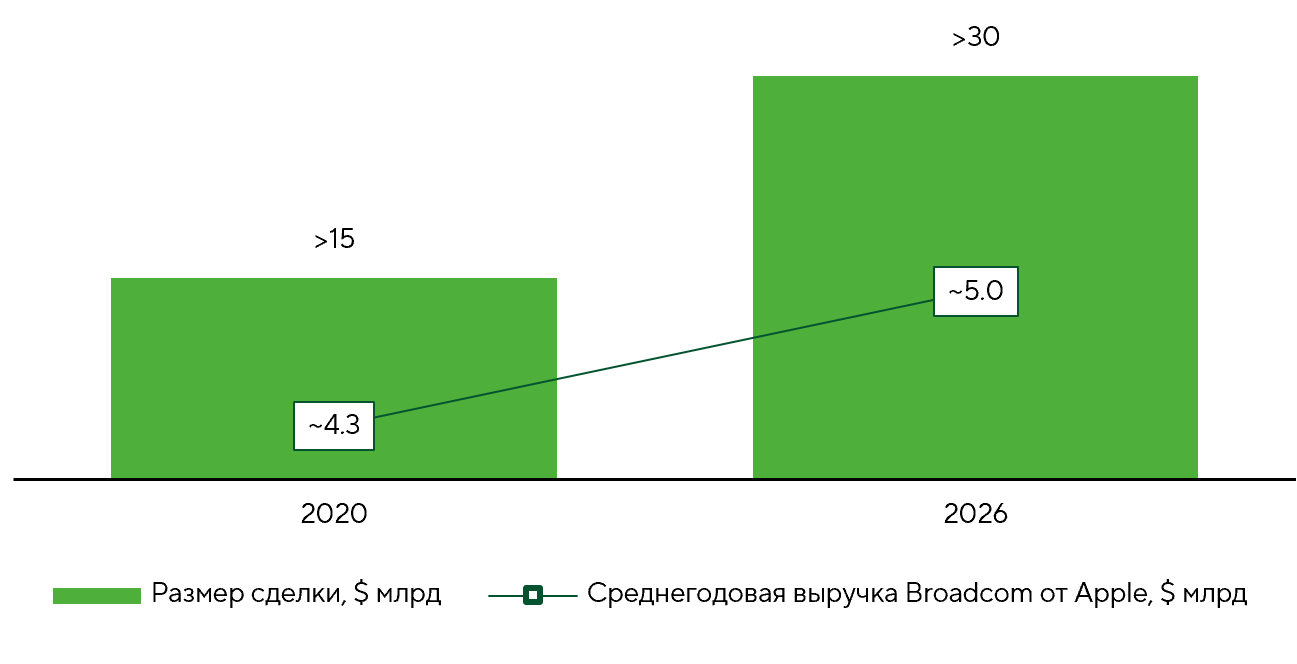

Apple (AAPL) и Broadcom (AVGO) 8 июля объявили о соглашении сроком до 2031 года на разработку и производство кастомных чипов и компонентов беспроводной связи для нескольких поколений продуктов Apple. Совокупный объем ее обязательств превысит $30 млрд, и это максимум в рамках программы American Manufacturing Program Apple. Контракт предполагает выпуск более 15 млрд чипов на территории США, расширение и модернизацию производственной площадки Broadcom в Форт-Коллинзе (Колорадо) с инвестициями порядка $1,5 млрд. Для Broadcom контракт снимает риск перехода Apple на собственные решения. Напомним, что рынок в течение нескольких лет закладывал постепенное вытеснение Broadcom из цепочки поставок iPhone, как это уже происходит с Qualcomm (QCOM). В отличие от прошлых договоров в текущем напрямую прописаны «кастомные полупроводниковые решения», что косвенно подтверждает слухи о разработке Broadcom в сотрудничестве с Apple серверных XPU Baltra. В то же время потенциал роста выручки Broadcom от этого партнерства пока выглядит ограниченным из-за отсутствия деталей.

Стратегические соглашения Apple и Broadcom.

Источники: Apple, Broadcom, Freedom Broker

Meta

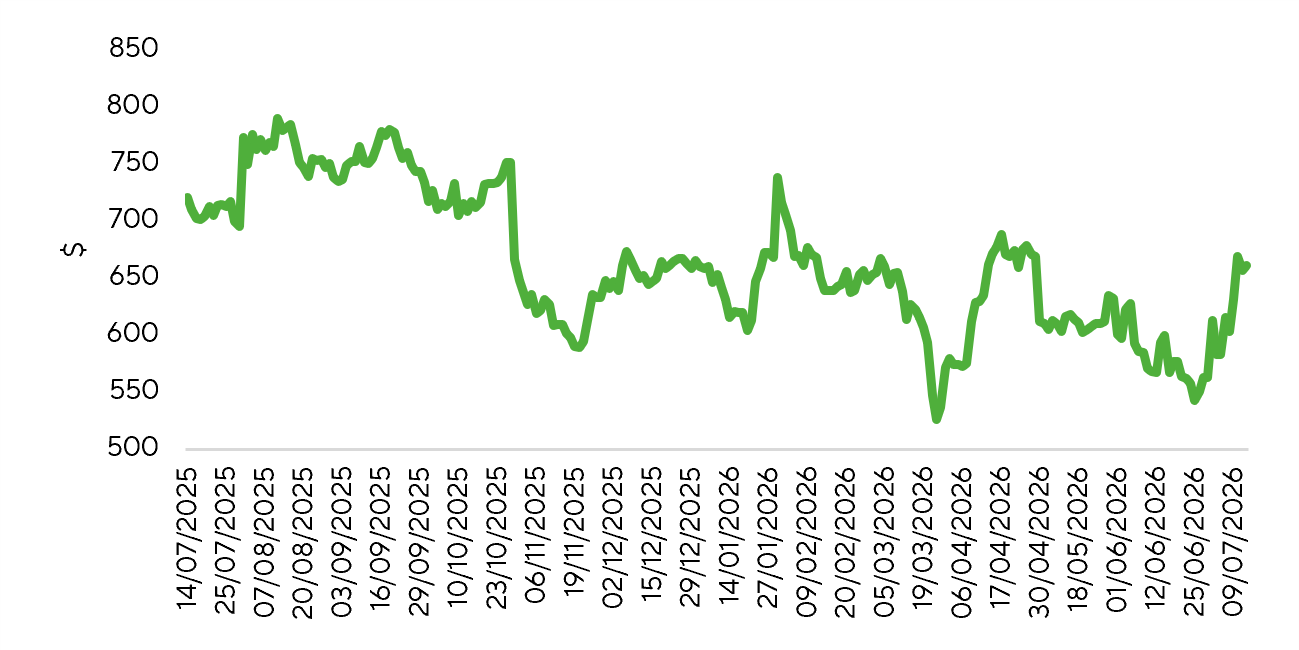

Meta Platforms (META) рассматривает создание облачного направления, в рамках которого будет предоставлять клиентам вычислительные мощности своих дата-центров и обеспечивать разработчикам платный доступ к ИИ-моделям, размещенным на собственной инфраструктуре. Возможность продавать мощности косвенно указывает, что темпы их ввода могут опережать текущие внутренние потребности. Это актуализирует вопрос о востребованности собственных ИИ-продуктов Meta, однако необязательно означает отсутствие соответствующих перспектив. Инициатива формируется на фоне резкого расширения инфраструктуры и пока ограниченной прямой монетизации ИИ за пределами рекламы. Реализация этой стратегии уменьшает риск появления незагруженных активов и обеспечивает дополнительный источник монетизации строящейся ИИ-инфраструктуры. Говорить о том, что Meta планирует полноценно развивать собственное облачное направление бизнеса и конкурировать с AWS, Azure или Google Cloud преждевременно. По заявлениям компании, речь идет прежде всего об избыточных вычислительных мощностях. Основные возможности строящихся дата-центров будут использоваться для обучения передовых ИИ-моделей Meta.

Динамика цены акций Meta.

Источник: FactSet

Rocket Lab

Rocket Lab (RKLB) планирует покупку Iridium (IRDM) примерно за $8 млрд, что предполагает премию к цене на момент объявления сделки в размере 25%. Цель Rocket Lab — расширение бизнеса от производителя ракет и спутников до вертикально интегрированного оператора космической инфраструктуры. Держатели бумаг IRDM в качестве оплаты получат $54 на каждую из них, включая $27 наличными и акции RKLB. Закрытие сделки запланировано на середину 2027 года при условии одобрения со стороны акционеров и регулирующих органов. Для Rocket Lab наиболее важные активы Iridium — это ее сеть спутниковой связи, лицензированный спектр и более 2,5 млн абонентов в государственном, оборонном, транспортном и коммерческом секторах. В результате поглощения покупатель получает высококачественную базу постоянной выручки, а также возможность использовать собственные пуски и производство спутников для расширения сети, включая direct-to-device. Стратегическая логика Rocket Lab выглядит убедительной. Однако главным риском является финансовый профиль сделки: cash-компонент поддержан краткосрочными кредитами Deutsche Bank и Wells Fargo на $3,6 млрд, а также предполагает привлечение дополнительных займов и акционерного финансирования.

График цены акции RKLB.

Источники: FactSet

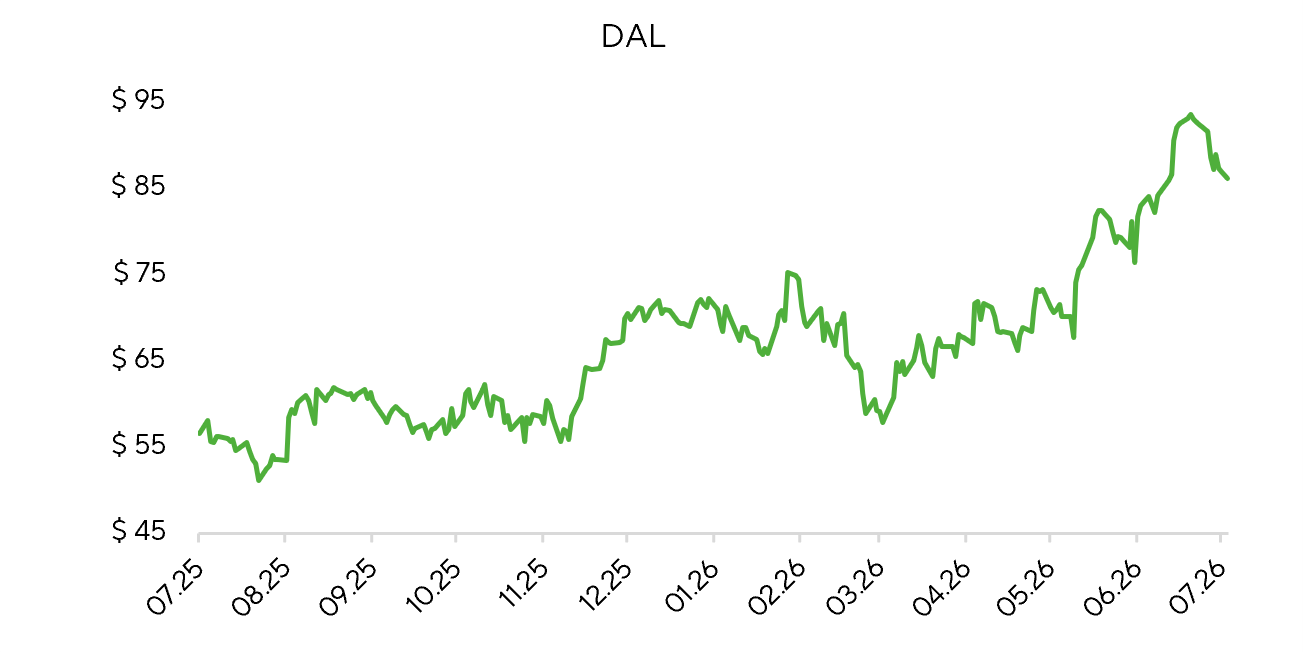

Delta Air Lines

Delta Air Lines (DAL) во втором квартале сгенерировала скорректированную прибыль на акцию в размере $1,56 против средних ожиданий на уровне $1,49. Выручка авиаперевозчика увеличилась на 14% г/г, до $17,7 млрд, что совпало с прогнозами. Рост показателей был обеспечен сильным спросом и повышением дохода с пассажира на 12,4% г/г при расширении доступных кресло-миль всего на 1% г/г. Скорректированная операционная маржа сократилась с прошлогодних 13,2% до 8,8% в связи с ростом цен на авиакеросин. Тем не менее компания анонсировала повышение дивиденда на 15%. Гайденс Delta на третий квартал предполагает EPS в пределах $2–2,5 против консенсуса $2,02, а на весь текущий финансовый год закладывает ее в диапазон $6,5–7,5 при свободном денежном потоке $3–4 млрд. Позитивными моментами отчетности стала высокая дисциплина предложения и ценовая политика. В дальнейшем инвестсообщество сосредоточится на показателях устойчивости развития в премиальном и корпоративном сегменте и темпах нормализации маржи.

График цены акции DAL.

Источники: FactSet

PepsiCo

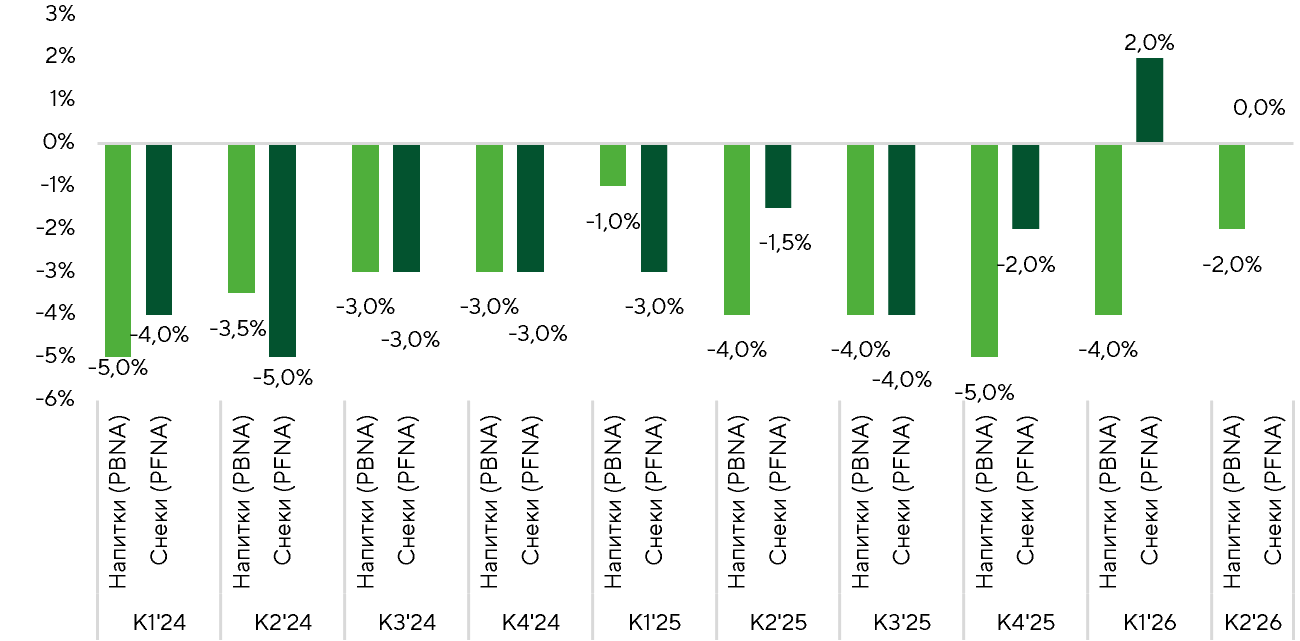

PepsiCo (PEP) отчиталась за второй квартал скорректированной EPS в размере $2,2 при консенсусе $2,19. Выручка корпорации выросла на 6,4% г/г, до $24,2 млрд, также оказавшись выше средних ориентиров рынка. Органический рост показателя составил 2,4%. Глобальные продажи продуктов питания увеличились на 3%, напитков — на 2%, показав лучшую динамику за сопоставимый период с 2022 года. На международном направлении органический рост ускорился до 7% (позитивная динамика фиксируется 21-й квартал подряд). Результаты всех зарубежных сегментов бизнеса PepsiCo превысили консенсус. Несмотря на значительное удорожание энергоносителей в Юго-Восточной Азии и на Ближнем Востоке, показатели в этих регионах остались устойчивыми. В то же время в Северной Америке продажи корпорации недотянули до прогнозов. В связи с повышением цен на бензин потребители предпочитают экономить. На этом фоне особенно просели импульсные покупки на АЗС и в магазинах «у дома». Операционная маржа PepsiCo составила 16,8%, что оказалось ниже консенсуса из-за инвестиций в доступность цен. При этом доля компании на рынке снеков расширяется, в сегменте полезных перекусов ($3 млрд) рост измеряется двузначными числами, а Gatorade и энергетики укрепляют позиции.

Годовой прогноз прибыли на акцию был подтвержден в диапазоне $8,55–8,71, но менеджмент ориентируется на его нижнюю границу. Ускорение роста ожидается в четвертом квартале. Восстановление в Северной Америке, как предполагают расчеты корпорации, будет медленнее, чем ожидалось в первом квартале. По нашему мнению, именно осторожный гайденс в отношении домашнего рынка разочаровал инвесторов, что привело к снижению акций PEP примерно на 3% после выхода отчета. В среднесрочной перспективе темпы восстановления американского бизнеса останутся основным драйвером котировок этих бумаг.

Органический рост продаж в сегментах напитков и снеков в Северной Америке.

Источники: PepsiCo