Двухнедельный обзор фондовых рынков №349. Большие надежды

Обзор на 13 июля

Глобальная картина

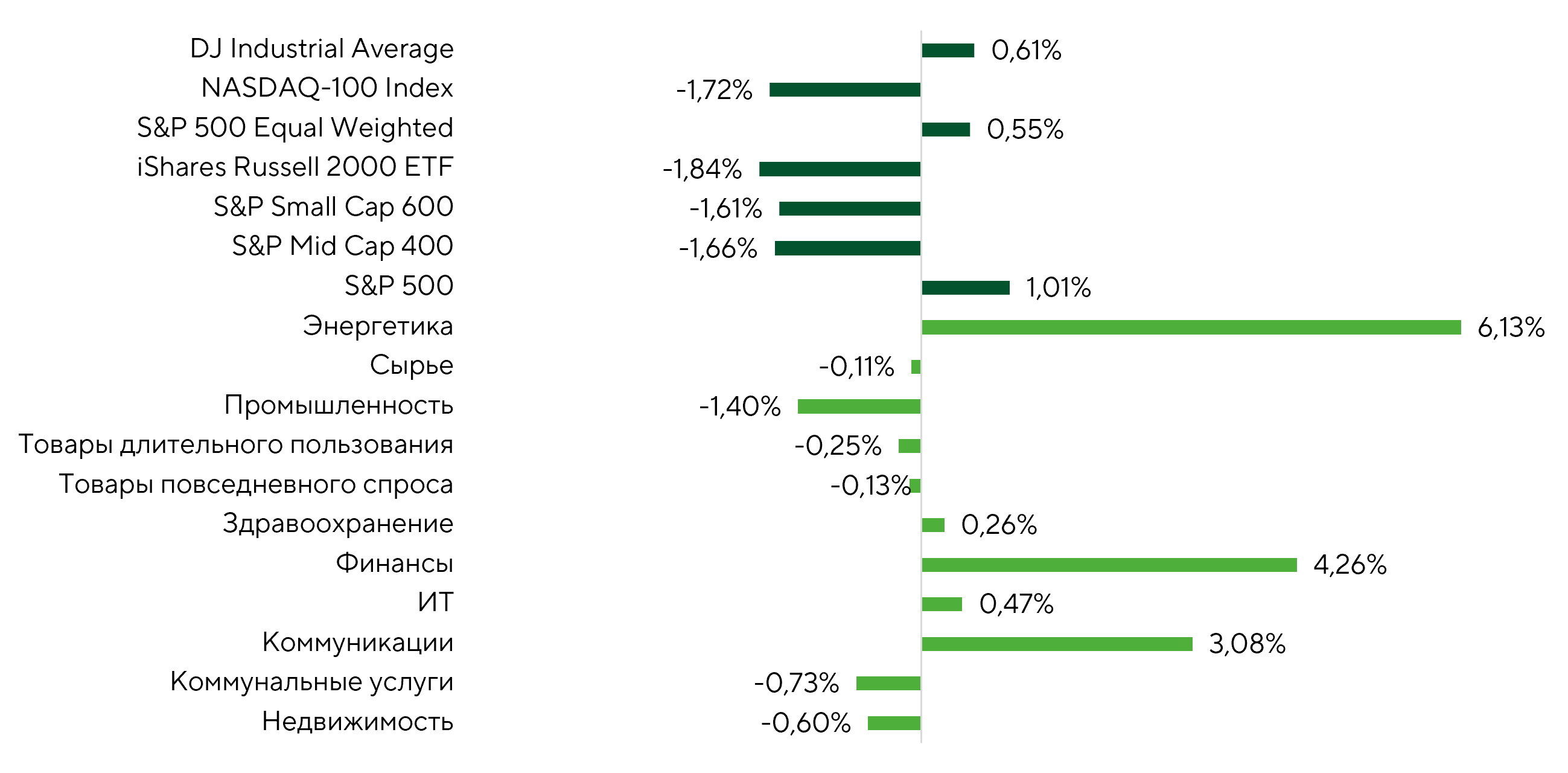

За последние две недели индекс S&P 500 вырос на 1,01%, Dow Jones Industrial Average прибавил 0,61%, а NASDAQ 100 снизился на 1,72%. Равновзвешенный S&P 500 поднялся на 0,55%, а индексы компаний малой и средней капитализации завершили период в минусе. iShares Russell 2000 снизился на 1,84%, S&P Small Cap 600 — на 1,61%, а S&P Mid Cap 400 — на 1,66%. Подобная разнонаправленная динамика указывает на сохраняющуюся избирательность инвесторов. На уровне широких индексов спрос выглядел сконцентрированным в отдельных крупных секторах и компаниях, тогда как сегменты малой и средней капитализации не получили сопоставимой поддержки. В результате участие рынка в росте оставалось относительно узким.

Доходность индексов и секторов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

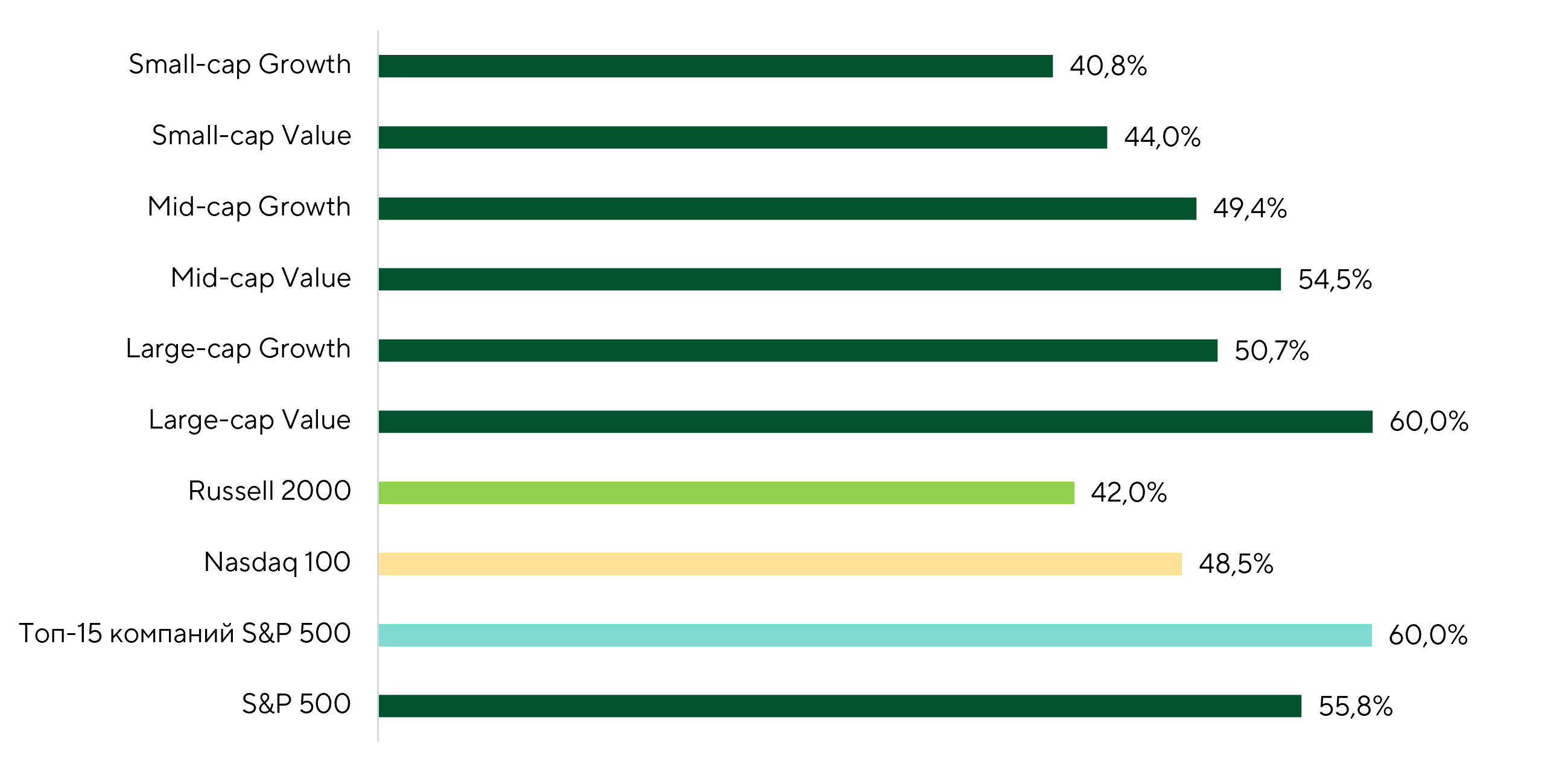

Доля компаний с положительной доходностью среди индексов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

Несмотря на коррекцию NASDAQ 100, ставшего главным аутсайдером двухнедельного периода среди крупнокапитализированных бенчмарков, внутри технологического сектора происходила заметная ротация. Повышенная волатильность сохранялась прежде всего в акциях компаний, связанных с ИИ-инфраструктурой. Наиболее выраженную коррекцию продемонстрировали производители полупроводников и чипов памяти. Roundhill Memory ETF (DRAM) и iShares Semiconductor ETF (SOXX) потеряли 20,3% и 9,9% соответственно. Ценные бумаги крупнейших гиперскейлеров и разработчиков программного обеспечения показали уверенный рост. Roundhill Magnificent Seven ETF (MAGS) прибавил 5,5%, Global X Cybersecurity ETF (BUG) — 7,1%, а iShares Expanded Tech-Software Sector ETF (IGV) — 3,1%. Такая динамика отражает продолжающийся поиск рынком устойчивых точек опоры внутри ИТ-сектора. С одной стороны, инвесторы оценивают перспективы ИИ-инфраструктуры: насколько устойчив цикл строительства дата-центров и как долго сохранится повышенный спрос на полупроводники и память. С другой стороны, в центре внимания остаются способы и бизнес-модели монетизации ИИ-продуктов, а также оправданность масштабных капитальных расходов крупнейших гиперскейлеров. Одновременно рынок продолжает оценивать потенциально деструктивное влияние ИИ-инноваций на сектор программного обеспечения: какие продукты могут быть замещены, с какой скоростью будет происходить этот процесс и какие компании смогут адаптироваться к меняющейся конкурентной среде. Таким образом, ротация внутри технологического сектора отражает не отказ инвесторов от ИИ-тематики, а переоценку распределения будущей экономической выгоды между инфраструктурными поставщиками, платформами и разработчиками программного обеспечения.

Дополнительным подтверждением высокого интереса инвесторов к ИИ-направлению стал дебют ADR SK Hynix на Nasdaq под тикером SKHY. Южнокорейский производитель памяти привлек $26,5 млрд в рамках крупнейшего в истории американского фондового рынка размещения иностранного эмитента. ADR были выпущены на рынок по цене $149, а объем заявок превысил доступное предложение более чем в семь раз. По словам компании, привлеченные средства будут направлены на расширение производственных мощностей и закупку оборудования, необходимого для удовлетворения растущего спроса на чипы памяти. Успех размещения отражает готовность глобальных институциональных инвесторов платить за прямую экспозицию на рынок HBM — ключевого типа памяти для высокопроизводительных ИИ-ускорителей. SK Hynix занимает в этом сегменте лидирующие позиции и является одним из основных поставщиков NVIDIA (NVDA). Успешный биржевой дебют может стать ориентиром для других азиатских технологических эмитентов. На этом фоне Samsung, по сообщениям СМИ, также рассматривает возможность привлечения капитала на американском рынке.

Финансовый сектор за последние две недели вырос на 4,26%. При этом в плюсе завершили рассматриваемый период 90,9% входящих в него компаний, что указывает на широкий характер восстановления. С начала года финансовая отрасль остается одним из главных аутсайдеров среди экономических направлений, прибавляя лишь 2,3%. Слабую динамику можно объяснить сочетанием инфляционного давления, которое снижает реальную стоимость кредитных портфелей, с сужением спреда между краткосрочными и долгосрочными облигациями, которое ограничивало потенциал расширения чистой процентной маржи. Сложности на рынке частного кредитования дополнительно сдерживали интерес инвесторов к сектору. Однако его котировкам удалось оттолкнуться от локальных минимумов и перейти к восстановлению. Поддержку финансовым компаниям оказывает смещение рыночного нарратива в пользу сохранения ставок на повышенном уровне в течение более продолжительного периода. Такая конфигурация способна поддержать доходность кредитных портфелей и чистую процентную маржу. Дополнительными позитивными факторами выступают сильные фундаментальные показатели и сравнительно умеренные форвардные оценки.

Фундаментальную устойчивость сектора подтверждают результаты системно значимых банков США. В отчетах за второй квартал финансовые компании из состава S&P 500 показали средний рост EPS на 16,51% г/г при первоначальных ожиданиях рынка на уровне 5,15%. Сильные результаты во многом обеспечены увеличением инвестиционно-банковских доходов, включая усиление активности на рынках IPO, размещений долговых инструментов и корпоративного кредитования. С точки зрения оценок сектор торгуется вблизи справедливых уровней относительно собственной трехлетней истории. Текущий мультипликатор P/E NTM составляет около 15,7х при медианном значении 15,8х. При сохранении сильной динамики прибыли рост акций может сопровождаться пропорциональным повышением EPS. Это позволит сектору продолжить переоценку без существенного перегрева мультипликаторов.

В лидеры роста вышел энергетический сектор (+6,13%), поддержанный ралли в ценах на нефть. Оно стало прямым следствием усиления геополитической напряженности и нового витка конфликта между США и Ираном. Возобновление противостояния требует рассмотрения сценариев дальнейшего роста нефтяных котировок. По оценке аналитиков Freedom Broker, в случае эскалации на Ближнем Востоке сохраняется риск перехода конфликта от ограниченного обмена ударами к нарушению работы ключевой энергетической инфраструктуры и транспортных маршрутов. Речь может идти об обострении ситуации в Ормузском проливе с последующим распространением напряженности на Баб-эль-Мандебский пролив, а также об ударах Ирана и йеменских хуситов по нефтегазовым объектам стран Персидского залива, экспортным терминалам, танкерам и нефтеперерабатывающим мощностям.

При таком развитии событий мы не исключаем краткосрочного роста WTI до $130 за баррель. Реализация этого сценария способна дополнительно усилить и без того высокие ожидания по прибыльности американских нефтегазовых компаний. В настоящее время консенсус предполагает рост EPS энергетического сектора по итогам 2026 года на 64,6% г/г и его снижение на 10,5% в 2027 году. Иными словами, рынок пока рассматривает резкое увеличение прибыльности как временный фактор, эффект которого будет исчерпан по мере стабилизации геополитической ситуации и нормализации цен на энергоносители. Продолжительный рост нефтяных котировок может привести к пересмотру этой траектории. В таком случае энергетический сектор станет бенефициаром не только краткосрочной геополитической премии, но и более продолжительного энергетического кризиса, предполагающего сохранение повышенных цен и устойчиво высоких денежных потоков компаний.

Как мы отмечали в предыдущем обзоре, с начала ближневосточного конфликта краткосрочные инфляционные ожидания в значительной степени следовали за динамикой нефти. Во втором квартале корреляция между двумя переменными оставалась высокой, отражая то, что нефтяной шок прежде всего учитывался инвесторами через краткосрочный инфляционный канал. Поэтому новый скачок нефтяных котировок, вероятно, вновь приведет к росту краткосрочных инфляционных ожиданий. В настоящее время рынок практически не закладывает их заметного повышения. Ориентир на горизонте года находится вблизи 2%. На этом фоне инвесторам важно отслеживать его динамику по мере развития ближневосточного конфликта, поскольку разворот инфляционных ожиданий способен повлиять как на траекторию ставки ФРС, так и на оценки чувствительных к процентным ставкам секторов.

С точки зрения макроэкономических переменных основное внимание рынка было сосредоточено на июньских данных инфляции. Индекс потребительских цен снизился на 0,4% м/м после роста на 0,5% в мае. Это стало наиболее существенным месячным снижением с апреля 2020-го. В годовом выражении инфляция замедлилась с 4,2% до 3,5%. Базовый CPI не изменился относительно мая и вырос на 2,6% г/г после увеличения на 2,9% месяцем ранее. Основным фактором замедления стала энергетическая компонента, поскольку в июне нефтяные котировки продемонстрировали выраженное снижение. Индекс цен на энергоносители упал на 5,7% м/м, полностью компенсировав рост расходов на жилье и продовольствие.

Однако при вышеупомянутом сценарии развития ближневосточного конфликта энергетическая компонента вновь может стать источником повышательного давления на CPI.

Фокус рынка

В ближайшие несколько недель в фокусе внимания инвесторов останется сезон отчетности за второй календарный квартал 2026 года. По традиции его открыли финансовые компании, однако уже в течение следующих полутора недель результаты представят 245 эмитентов, то есть почти половина состава индекса S&P 500.

Рынок входит в сезон с повышенными ожиданиями по корпоративной прибыли. Согласно консенсус-прогнозу Bloomberg на 13 июля, агрегированная EPS компаний S&P 500 увеличится на 21,7% г/г. Реализация этого прогноза будет означать второй квартал подряд с ростом прибыли индекса более чем на 20% г/г. При этом ожидания заметно повысились: еще три месяца назад консенсус предполагал повышение прибыли на 18,3% г/г.

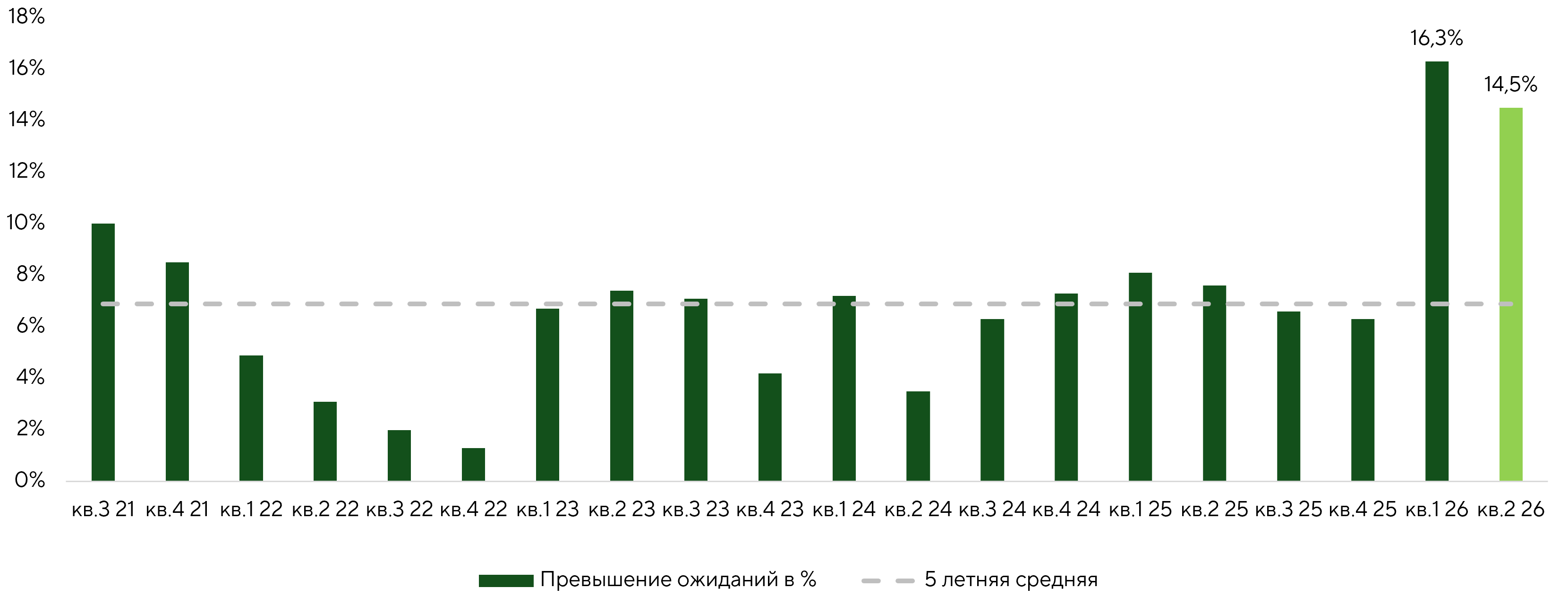

Ожидаемый рост доходов корпораций по итогам 2026 года остается заметно сконцентрированным в ограниченном числе секторов. Наиболее сильную динамику EPS рынок закладывает в энергетике благодаря высоким ценам на нефть в отчетном квартале, а также в ИТ — прежде всего за счет продолжающегося инвестиционного цикла в полупроводниках и ИИ-инфраструктуре. Для остальных отраслей текущий сезон станет проверкой способности компаний сохранять маржинальность в условиях роста энергетических затрат и сохраняющейся геополитической неопределенности. Исторически компании из S&P 500 чаще отчитываются выше консенсус-прогнозов, однако в 2026 году масштаб позитивных сюрпризов заметно увеличился. В январе – марте фактическая EPS превысила ожидания в среднем на 16,3%, что стало максимальным значением за рассматриваемый период. Прогноз на апрель – июнь предполагает, что фактический результат будет выше прогнозного на 14,5% при среднем за пять лет показателе около 7%. Это позволяет предположить, что текущие рыночные оценки учитывают не только высокий ожидаемый рост прибыли, но и значительный потенциал позитивных сюрпризов. В такой конфигурации даже формального превышения консенсуса может оказаться недостаточно для поддержки котировок, если фактические темпы роста, прогнозы менеджмента или комментарии по маржинальности не подтвердят заложенный рынком оптимизм.

Таким образом, сезон отчетности становится ключевой проверкой устойчивости корпоративного сегмента. С одной стороны, сильные результаты способны сформировать краткосрочные возможности для дальнейшего роста. С другой — разочарование на фоне завышенных ожиданий может спровоцировать коррекцию, прежде всего в секторах и компаниях с наиболее высокими оценками.

Разница между прогнозируемой компанией EPS и консенсусом для S&P 500 по кварталам.

Источники: FactSet, анализ Freedom Broker.

Примечание: Данные за второй квартал 2026-го являются прогнозными значениями

В ближайшие полторы недели аналитики выделяют несколько отчетов, способных вызвать повышенный интерес инвестиционного сообщества.

22 июля результаты за второй квартал представит Alphabet (GOOGL). Компания подходит к отчету после чрезвычайно сильного предыдущего трехмесячного периода, в котором продемонстрировала ускорение роста и повышение рентабельности на фоне масштабных инвестиций в инфраструктуру искусственного интеллекта. В предыдущем квартале выручка корпорации выросла на 22% г/г, до $109,9 млрд, операционная прибыль — на 30%, до $39,7 млрд, а чистая прибыль — на 81%, до $62,6 млрд. При этом значительная часть прироста чистой прибыли была обусловлена прочими доходами, включая переоценку и доходность финансовых активов, а не исключительно операционной динамикой основного бизнеса. Операционная маржа расширилась с 33,9% до 36,1%. Основными драйверами остаются ускорение рекламных доходов в поиске и на YouTube, а также стремительный рост облачного бизнеса. Выручка Google Cloud достигла $20 млрд, увеличившись на 63% г/г, при одновременном заметном улучшении маржинальности сегмента. Дополнительную долгосрочную поддержку обеспечивают быстрое развитие ИИ-продуктов, рост платных подписок и масштабная программа капитальных вложений, объем которой с января по март достиг $35,7 млрд. Инвесторы будут внимательно следить за устойчивостью темпов роста облачного и рекламного направлений, динамикой свободного денежного потока, а также комментариями менеджмента относительно окупаемости инвестиций в ИИ. Консенсусный таргет по акции GOOGL — $435.

23 июля за второй квартал отчитается Lockheed Martin (LMT). Результаты за январь – март подтвердили сильные позиции оборонного портфеля корпорации на фоне продолжающегося усиления спроса на высокоточные вооружения и системы противоракетной обороны. В предыдущем квартале продажи составили $18 млрд, сегментная операционная прибыль оказалась равна $1,8 млрд при марже 10,1%, а прибыль на акцию достигла $6,44. Свободный денежный поток при этом оказался отрицательным и составил $291 млн из-за значительных капитальных вложений в размере около $511 млн, а также расходов на НИОКР, достигших $458 млн. Ключевыми драйверами остаются наращивание производства по ракетным программам и увеличение объемов в ракетно-артиллерийском сегменте. В первом квартале продажи этого направления выросли на 8%, до $3,6 млрд, на фоне ускорения поставок. Дополнительную поддержку среднесрочным результатам обеспечивают расширение производственных мощностей и долгосрочные контракты с Пентагоном. Согласно прогнозу компании на 2026 год, продажи ожидаются в диапазоне $77,5–80 млрд, а свободный денежный поток — на уровне $6,5–6,8 млрд. Инвесторы будут следить за динамикой маржинальности по ключевым программам, исполнением производственного плана, а также комментариями менеджмента относительно бюджетной политики США и устойчивости портфеля заказов. Консенсусный таргет по акции LMT — $611.

Техническая картина по широкому рынку

S&P 500 приблизился к верхней границе консолидации в районе 7620 пунктов и уверенно держится выше 20- и 50-дневных скользящих средних. Индикатор RSI поднялся к 59, указывая на позитивный импульс без признаков перекупленности. При этом рыночная ширина перестала улучшаться: доля акций, торгующихся выше 50-дневных средних, осталась около 62–63%, поэтому движение пока не получило дополнительного подтверждения со стороны широкого круга бумаг. Краткосрочный взгляд остается умеренно позитивным. Закрепление выше 7620 откроет дорогу к следующему ориентиру в районе 7700. Ближайшая поддержка расположена в области 7420–7475 пунктов. Более сильная зона спроса сохраняется в коридоре 7240–7300. Пока индекс удерживается выше 7420, базовым сценарием остается повторный тест отметки 7620 с возможной попыткой выхода к новым максимумам.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 между 7420 и 7700 пунктами.