2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Тимур Лебедев

руководитель отдела анализа долговых рынков

Борыштық нарық. Қорытындылар мен перспективалар.

Тұрақтылыққа бағдар

US Treasuries кірістілігінің төмендеген жылы

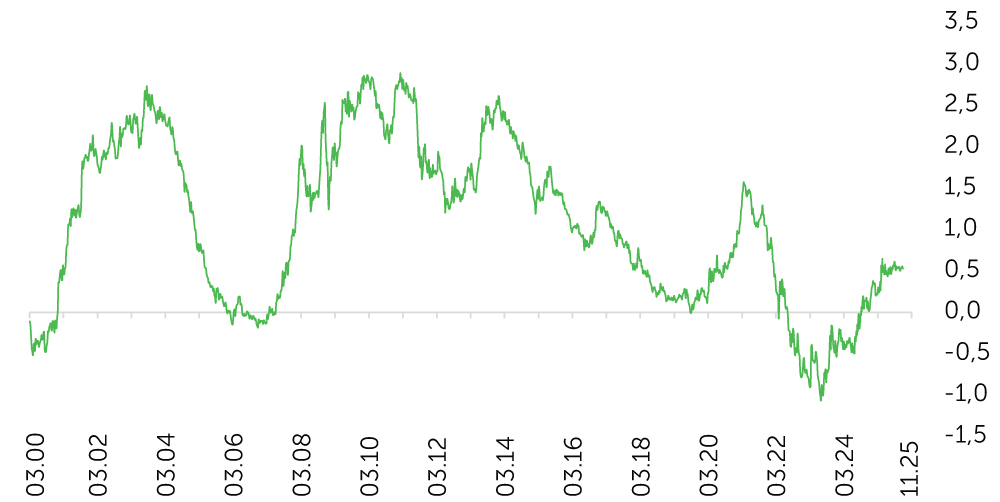

АҚШ қазынашылық облигацияларының кірістілігі 2025 жылды төмендетумен аяқтайды. Оның бірінші жартысында нарық қатысушыларына қатты мазасыздануға тура келді. Ақ үйдің сәуірде АҚШ-тың көптеген сауда серіктестері үшін көтеріңкі әкелу тарифтерін енгізуі елдегі инфляцияның екпінін күтуге итермеледі, бұл борыштық құралдардың табыстылығының артуына әкелді. Импорттық баждардың кейіннен төмендеуі, сондай-ақ олардың инфляцияға және америка экономикасының өсу қарқынына біркелкі әсері жылдың екінші жартысында борыштық нарық қатысушыларының назарын ФРЖ монетарлық саясатын жұмсарту перспективаларына аударды. Осының аясында US Treasuries кірістілігі төмендеді.

АҚШ қазынашылық облигацияларының кірістілігі. Дереккөз: Bloomberg

Американдық реттеушінің таңдаған бағамды жалғастыруы 2026 жыл ішінде US Treasuries қисығы бойындағы кірістіліктің біртіндеп төмендеуіне ықпал етеді. Осыны ескере отырып, біз өтелгенге дейін ұзақ мерзімді бондтар үшін оң болжамды сақтаймыз.

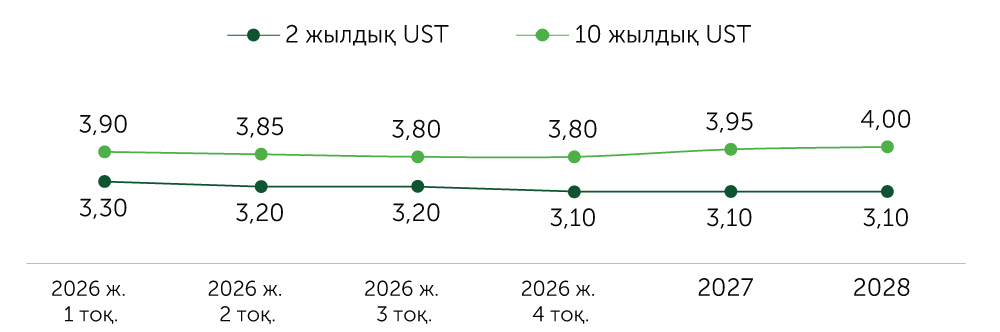

АҚШ қазынашылық облигацияларының кірістілігі бойынша болжам, %. Дереккөз: Bloomberg

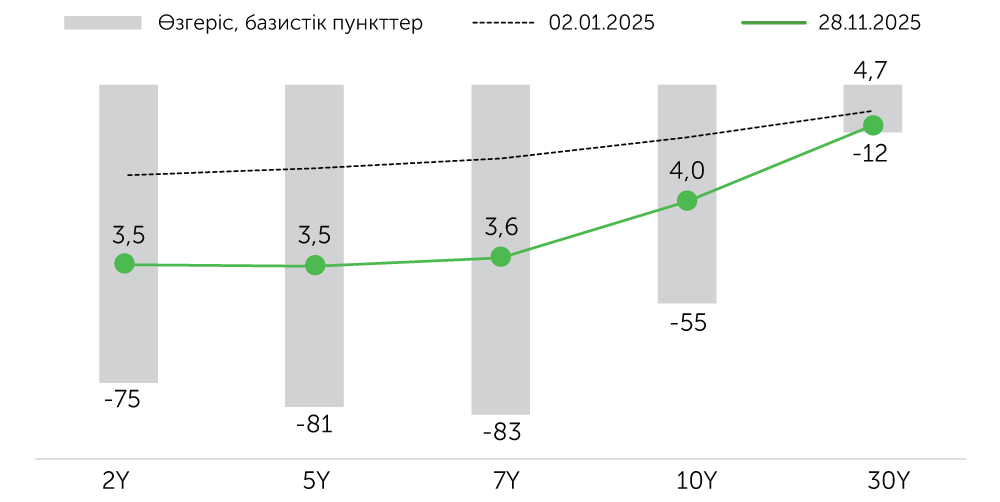

АҚШ-тың қазынашылық облигацияларын орналастыру көлемі келесі жылы $2 трлн шамасында болады деп күтілуде, бұл 2025 жылмен салыстырғанда елеулі өзгерістерді болжамайды. АҚШ-тың жоғары бюджет тапшылығы мен кредиттік сапасына алаңдаушылық US Treasuries қисығының алыс учаскесінің кірістілігіне жоғары қысым көрсете отырып, кезең-кезеңмен күшейе түсуі мүмкін. Алайда біз ФРЖ-ның монетарлық саясатын жұмсарту борыштық құралдардың кірістілігінің негізгі драйвері болып қала береді деп есептейміз. Жеделділік үшін сыйлықақы алшақ учаскеде кірістіліктің төмендеуін біршама шектей отырып, қалыпқа келуді жалғастырады, бұл біздің бағалауымызда көрсетілген. АҚШ-тың екi және он жылдық қазынашылық облигацияларының арасындағы спред бiртiндеп келесi бiрнеше жыл деңгейiнде 100 б.п. ауданына жылжитын болады.

АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигациялары кірістіліктерінің айырмасы, %. Дереккөз: Bloomberg

Желтоқсан айында ФРЖ банктік жүйедегі өтімділікке қысымның күшеюі және репо мөлшерлемелерінің өсуіне байланысты сандық қатаңдату (QT) бағдарламасын ғана тоқтатып қоймай, АҚШ қазынашылық облигацияларын сатып алу бойынша жаңа бағдарламаны іске қосатынын да жариялады. Маңыздысы – жаңа бағдарлама банктік жүйедегі резервтерді басқаруға бағытталған (оның атауы Reserves Management Purchases/RMP). Бағдарламаның мақсаты – банктік жүйедегі өтімділіктің шамадан тыс төмендеуін болдырмау. Бұл оны бұрынғы сандық жеңілдету (QE) бағдарламасынан сапалы түрде ерекшелендіреді, себебі QE ұзақ мерзімді мөлшерлемелерді төмендету үшін ұзақ мерзімді қазынашылық облигацияларды сатып алуға бағытталған еді. Жаңа бағдарлама аясындағы операциялар қысқа мерзімді сегментке, негізінен қазынашылық вексельдерге шоғырланатын болады. Сондықтан біз RMP-тің 2026 жылы ұзақ мерзімді қазынашылық облигациялар кірістілігі үшін маңызды драйверге айналатынын күтпейміз.

2026 жылы АҚШ қазынашылық облигациялары кірістілігінің төмендеу болжамына қатысты тәуекелдер теңгерімді көрінеді. Бір жағынан, еңбек нарығының баяулау үрдісінің күшеюі және АҚШ Жоғарғы сотының тарифтерді жоюы кірістіліктің айқынырақ төмендеуіне ықпал етуі мүмкін. Екінші жағынан, қарашадағы Конгресс сайлауы алдындағы фискалдық ынталандыру мерзімдік сыйақы мөлшерін арттырып, ұзақ мерзімді қазынашылық облигациялар кірістілігін жоғары көтеруі ықтимал. Сондай-ақ нарық қатысушыларының назарында ФРЖ-ның жаңа төрағасын тағайындау болады. Оның тәуелсіздігіне қатысты алаңдаушылық қазынашылық облигациялар бағасы үшін теріс фактор болып саналады.

Жаһандық корпоративтік облигациялар үшін табысты жыл

Корпорациялардың долларлық облигациялары биыл күшті нәтижелер көрсетті. АҚШ-тың көпшілік сауда серіктестері үшін Ақ үй енгізген импорттық баж салығы салдарынан сәуірде спредтердің қысқа мерзімді секірмелі кеңеюі байқалды. Алайда көп ұзамай АҚШ экономикасының тұрақтылығы және дефолт деңгейінің төмендігі арқасында бұл спредтер тарихи минимумдарға қайта оралды. Қазанда америкалық компаниялардың бірқатар дефолттары орын алып, инвестициялық деңгейден төмен рейтингті облигациялардағы жергілікті сатылымдарға ықпал етті.

Инвесторлар бұл мәселе тек жекелеген компанияларға қатысты екенін және корпоративтік облигациялардағы кредиттік тәуекелдің жүйелі түрде төмен бағаланғанын білдірмейтінін тез түсінді. Осы себепті спредтердің теріс реакциясы ақыр соңында шектеулі болды. Дегенмен, жоғары тәуекелді қағаздарға қызығушылық айтарлықтай азайды. Жыл басынан бері АҚШ корпоративтік облигацияларындағы жоғары кредиттік тәуекелі бар қағаздардың спредтері кеңейді. Инвесторлар, анық байқалғандай, биылғы жылдың екінші жартысында АҚШ экономикасының баяулауы аясында қорғаныштық позицияны таңдады. Корпоративтік облигациялардың биылғы толық кірістілік бойынша күшті нәтижелері ең алдымен тәуекелсіз мөлшерлемелердің төмендеуі есебінен қамтамасыз етілді.

USD валютасындағы Bloomberg облигациялар индекстерінің динамикасы. Бағалардың өзгерісін және кезең ішіндегі жинақталған купондық кірісті қоса алғандағы жалпы кірістілік (option adjusted spread, OAS). Деректер: 02.01.2025–28.11.2025. Дереккөз: Bloomberg

Дамушы елдердің облигациялары америкалық бондардан жақсырақ нәтиже көрсетті, бұған олардың спредтерінің тартымдылығы ықпал етті. Сондай-ақ Ақ үйдің агрессивті тарифтік саясаты және АҚШ пен бірқатар ірі еуропалық экономикалардағы теріс фискалдық динамика инвесторлардың портфельдерді әртараптандыруды дамушы елдердің қағаздарына қарай арттыру ниетін күшейтті.

Төмен кредиттік тәуекел сыйақылары аясында сапаны таңдау

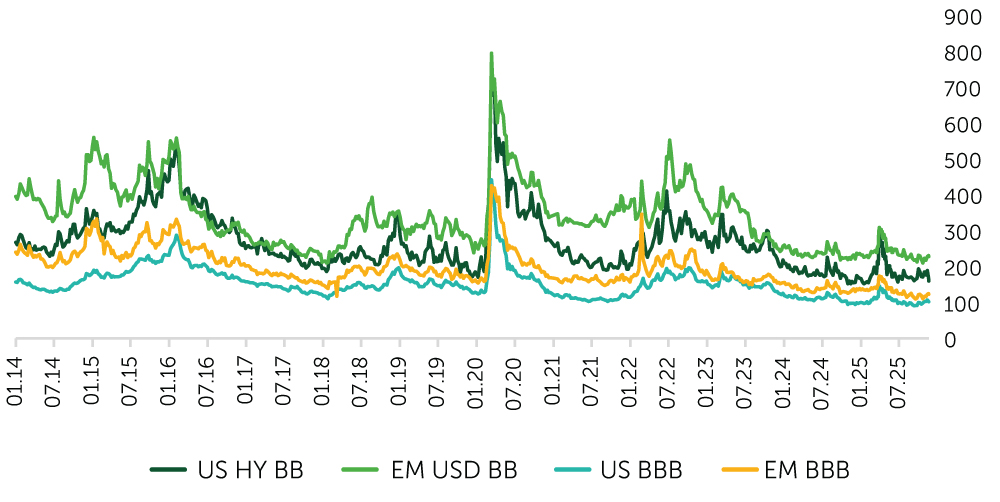

Биыл инвестициялық деңгейден төмен рейтингті облигациялар шығаратын америкалық эмитенттердің медианалық кредиттік көрсеткіштерінде белгілі бір нашарлау байқалды. 2025 жылдың басынан бері рейтинг агенттіктерінің төмендету санының көбеюі көтерулерден асып түсуі АҚШ-тың жоғары кірістілікті облигациялар (US HY) сегментінде теріс кредиттік динамиканың бар екенін көрсетеді. Сондықтан тәуекелі жоғары облигациялар санаттарындағы спредтердің кеңеюі таңғаларлық емес. Сонымен қатар бұл кредиттік көрсеткіштердің әлсіреуі дефолттар санының айтарлықтай өсуіне жеткілікті күшті емес.

Статистика көрсеткендей, инвестициялық деңгейден төмен рейтингті америкалық облигациялардағы дефолт мөлшерлемесі төмен деңгейде қалып отыр. Биылғы қазан айында ол 1,5% болды, бұл 2024 жылғы желтоқсанмен салыстырғанда 10 б.п.-қа төмен. Сонымен қатар көрсеткіш 2023 жылдың соңындағы 2,7% және 2022 жылдың соңындағы 1,9%-дан айтарлықтай төмен. Консенсус болжамдарына сәйкес, келесі жылы АҚШ-тың жоғары кірістілікті облигациялары эмитенттерінің кредиттік көрсеткіштерінде белгілі бір жақсару күтіледі. Жоғарыда аталған факторлардың жиынтығын ескере отырып, біз кредиттік тәуекелдің жүйелі түрде төмен бағалануы немесе «көпіршік» пайда болуын көріп тұрған жоқпыз.

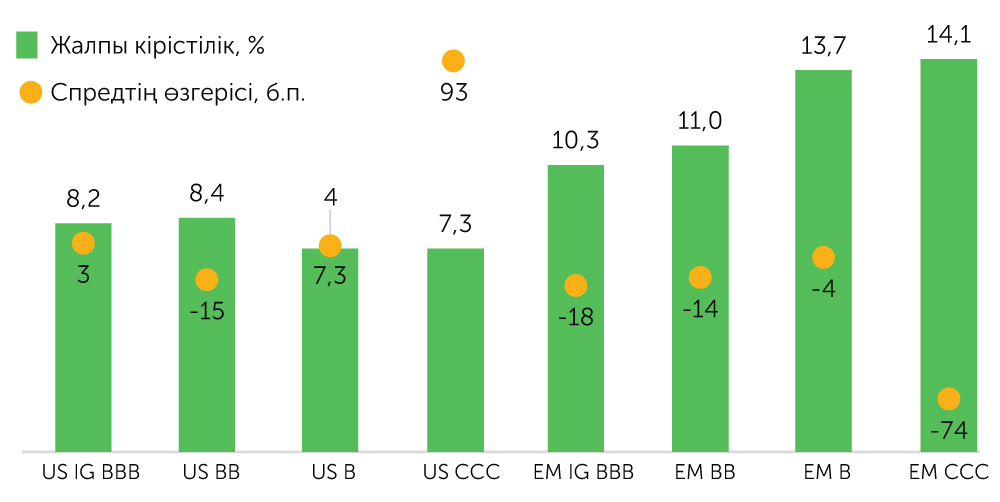

Спред (option adjusted spread, OAS). Деректер: 28.11.2025 ж. Дереккөз: Bloomberg индекстері

Сонымен қатар кредиттік сыйақылар тарихи орташа деңгейлермен салыстырғанда шынымен төмен. Бұл HY-облигациялар бағасының өсу әлеуетін спредтердің қысқаруы есебінен күтудің қажеті жоқ екенін білдіреді. 2026 жылы толық кірістілікке негізгі үлесті купон қамтамасыз етеді. Қазіргі деңгейдегі спредтер теріс триггерлерге өте сезімтал болады. Яғни тәуекел BB рейтингтік санатындағы индекстер бойынша спредтердің 60–80 б.п.-қа кеңею жағына ығысқан. Осыған байланысты біз инвестициялық деңгейден төмен рейтингті облигациялар үшін теріс тактикалық болжамды сақтаймыз. Операциялық орта жалпы алғанда конструктивті болып қалатындықтан, спредтердің кеңеюі қысқа мерзімді болады деп есептейміз, егер мүлде орын алса. Осыған байланысты инвестициялық деңгейден төмен рейтингті облигациялар бойынша біздің стратегиялық көзқарасымыз бейтарап. Инвестициялық деңгейдегі облигациялар спредтердің кеңею қаупіне азырақ ұшырайды, ал олардың кірістілігі тарихи өлшемдер бойынша тартымды болып қала береді. Бұл олардың өтеу кезіндегі кірістілікке негізгі үлесті кредиттік сыйақы емес, тәуекелсіз мөлшерлемелер қосатынымен байланысты, ал бұл мөлшерлемелер әзірге жеткілікті жоғары деңгейде сақталып отыр. Мұны ескере отырып, біз корпоративтік облигациялардың инвестициялық деңгейдегі сегментіне қатысты оң стратегиялық көзқарасты сақтаймыз

Кредиттік тәуекелден гөрі пайыздық тәуекелге басымдық

Біз жоғары кредиттік тәуекелден гөрі пайыздық тәуекелді жөн көреміз. Төмен кредиттік сыйақылар мен келесі жылы АҚШ қазынашылық облигациялары кірістілігінің төмендеу перспективасын ескере отырып, басымдық – шамамен жеті жылдық дюрациясы бар инвестициялық деңгейдегі облигациялар шығарылымдарына беріледі. Негізгі назар АҚШ және дамыған елдер эмитенттерінің тұрақты купонды облигацияларына аударылады. Біздің бағалауымыз бойынша, дәл осы қағаздар BB рейтингті облигациялар сегментіне жақын толық кірістілік бере алады, бірақ дефолт тәуекелі әлдеқайда төмен деңгейде. 2026 жылға біз BB және BBB рейтингтік санатындағы облигациялар индекстері бойынша толық кірістілікті тиісінше 5–7% және 6–8% деңгейінде болжаймыз. Кредиттік спредтер кеңейген жағдайда портфель кірістілігін инвестициялық деңгейдегі облигациялардан спекулятивті шығарылымдарға дер кезінде қайта теңгеру жасау арқылы арттыруға болады.