2026 жылға арналған инвестициялық перспективалар. №335. Тұрақты тепе-теңдік

Ансар Абуев

аналитик департамента финансового анализа Freedom Broker

Қазақстан нарығы. 2025 жылдың қорытындылары.

Көшбасшыны қуалау

Акциялар динамикасы және ЖДҚ

| Акция |

мәні 31.12.24 | мәні 15.12.25 | Өзгеру |

| KASE индексі | 5 578,10 | 7 031,64 | 26,1% |

| БЦК (CCBN) | 2 186,99 | 4 718,98 | 115,8% |

| Қазмұнайгаз (KMGZ) | 14 621,00 | 21 634,79 | 48,0% |

| Қазатомөнеркәсіп (KZAP) | 20 217,80 | 29 750,00 | 47,1% |

| Қазақстан Халық Банкі (HSBK) | 256,41 | 358,00 | 39,6% |

| Қазтрансойл (KZTO) | 820,00 | 923,00 | 12,6% |

| Air Astana (AIRA) | 819,99 | 885,00 | 7,9% |

| Kcell (KCEL) | 3 397,15 | 3 406,00 | 0,3% |

| KEGOC (KEGC) | 1 527,00 | 1 456,98 | -4,6% |

| Қазақтелеком (KZTK) | 43 778,32 | 41 390,00 | -5,5% |

| Kaspi.kz (KSPI) | 54 540,00 | 40 192,17 | -26,3% |

| Депозитарлық қолхаттар | |||

| Қазатомөнеркәсіп (GDR) | 37,75 | 56,00 | 48,3% |

| Қазақстан Халық Банкі (GDR) | 19,44 | 28,50 | 46,6% |

| Air Astana (GDR) | 6,11 | 6,88 | 12,6% |

| Kaspi.kz (ADS) | 94,71 | 76,44 | -19,3% |

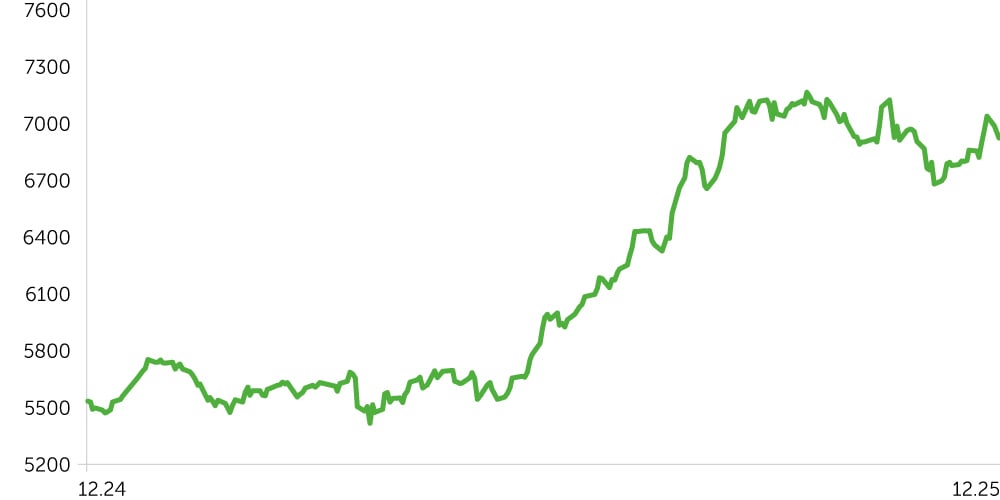

KASE Индексі динамикасы, 1 жыл

USD/KZT динамикасы, 1 жыл

KASE S&P 500 индексінен басып оза алды

2025 жылдың басынан бері Қазақстан қор нарығының негізгі индексі 26,1%-ға өсуде. Естеріңізге сала кетейік, бір жыл бұрын ол 32,5%-ға көтерілген еді. Алайда, 2024 жылы KASE-ге кіретін барлық акция саудаланатын теңге 14,8%-ға әлсіреді. Нәтижесінде долларға есептегенде бенчмарктің кірістілігі тек 15,5%-ды құрады, бұл S&P 500 нәтижесінен аз болып шықты. Ағымдағы жылы теңге S&P 500 бойынша 15,9%-бен және MSCI-ден дамушы нарықтар индексі бойынша 27,7%-бен шамамен 28,2% индекстің долларлық кірістілігін қамтамасыз ете отырып, 1,7%-ға нығайды. Осылайша, 2025 жылы қазақстандық акциялар нарығы АҚШ-тағы мөлшерлемелердің төмендеуінің оң әсерін сезіне отырып, салыстырмалы қор алаңдарымен бір толқында тұр.

Биржалық баға белгіленімдерінің тағы бір оң триггері ішкі экономикалық компонент болды. Қаңтар – қазан айларында Қазақстанның ІЖӨ 6,4%-ға көтерілді, тауарлар өндірісі 8,2%-ға өсті, қызмет көрсету секторы жыл басынан бері мұнай бағасының 19%-ға төмендегеніне қарамастан 5,3%-ға өсті. Елдегі ақша массасының өсуі қызықты болып отыр, бұл Ұлттық қордан доллар сату есебінен ақшамен белсенді түрде толықтырылған бюджетті игерудің салдары болуы мүмкін. Біздің ойымызша, экономикада қалыптасқан қаражат азаматтардың инвестициялық белсенділігінің артуына ықпал етті, бірақ инфляцияны да жеделдетті.

2025 жылы нарық үшін сын-қатерлер

Ағымдағы жылы мөлшерлеме/инфляция жұбы, сондай-ақ сыртқы қор алаңдарымен өзара байланыстың күшеюі сияқты факторлар нарық үшін негізгі сын-қатерлер болды. Инфляция қаңтардың басынан бері тұрақты түрде өсіп, қыркүйекте 12,9% шыңына жетті. Базалық мөлшерлеме тек екі рет көтерілді, бірақ айтарлықтай байқалды, наурыз айында 125 базистік тармаққа және қазан айында 150 базистік тармаққа көтерілді. «Кілт» екінші рет көтерілгеннен кейін KASE раллиі бірден тоқтап, теңге нығая бастады, ал мемлекеттік облигациялар нарығын мөлшерлемелердің үлкен айырмасы (кэрри-трейд операциялары) есебінен пайда табуға ұмтылған шетелдік инвесторлар басып қалды. Бұл тұрғыда жағдай 2023 жылдың басындағы жағдайға ұқсас болды, ол кезде инфляцияның ең жоғары мәні өткеннен кейін мемлекеттік бондтар теңгемен ұсынған сауда-саттықта бейрезиденттердің, банктердің және нарықтың қалған қатысушыларының көп саны пайда болды, олар кірістіліктің төмендеуіне байланысты осы қағаздардың құнының өсуіне сенді.

Сыртқы нарықтармен өзара байланыстың артуына келетін болсақ, біздің ойымызша, KASE АҚШ пен Еуропа индекстерімен «байланыстарды нығайтты». Жергілікті инвесторлар жасанды интеллект трендінің позитивіне ден қойды, сондай-ақ осы сектордағы «көпіршіктің» пайда болуына қатысты алаңдаушылықтың кез келген өсуімен акцияларды сатты. Сонымен бірге, батыс биржаларындағы жағдай Лондон мен Нью-Йоркте сатылатын қағаздар арқылы, яғни Қазатомөнеркәсіптің ҒДҚ және Халық банкі, ADS Kaspi.kz арқылы KASE-ге көрініс тапты.

Өсу және құлдырау көшбасшылары. Банк Центркредит төртінші жыл қатарынан жергілікті нарықтағы ең тиімді идеяға айналуда. Оның акциялары 108% ға қымбаттады, оның үстіне кірістілік бойынша ең жақын бәсекелестің баға белгілеулерінің өсуі екі есе төмен болды. Банктің қаржылық көрсеткіштері бірінші тоқсаннан үшінші тоқсанға дейін күшті болды. Оның пайыздық кірісі ең жоғары деңгейді жаңартты, таза пайда маржасы 30-40% аралығында болды, кредит портфелі, әсіресе үшінші тоқсанда өсті. Компанияның мультипликаторлары бизнестің күшті табыстылығын көрсететін тартымды болып қала берді. Алайда, алдыңғы кезеңдердегідей, баға көбінесе іргелі көрсеткіштерді едәуір басып озатын және бұл қашанда айқын себептермен бола бермейді.

KASE құрамындағы екінші нәтижені акциялары 54%-ға көтерілген Қазатомөнеркәсіп көрсетті. Көшбасшылар үштігін ҚазМұнайГаз 49% өсіммен аяқтады. Бір қызығы, екі жағдайда да эмитенттер өндіретін шикізаттың бағасы баға ұсыныстарын оң драйверлермен қамтамасыз ете алмады. Желтоқсан айының ортасына қарай мұнай 14,6%-ға түзетілді, ал уран тек 4,7%-ға қымбаттады. Қазатомөнеркәсіп үшін оның күтпеген жерден жасанды интеллект саласындағы дүрбелең бенефициары болғаны аса маңызды болды. Тиісті технологиялар жоғары энергия тұтынумен сипатталады және осының аясында атом энергетикасы дамуға қуатты серпін алды. ҚазМұнайГазға келетін болсақ, наурыздан шілденің соңына дейін оның бағалары теңгенің әлсіреуі есебінен көтерілді. Алайда, IV тоқсанда теңге тоқсанда өсе бастағанда, мұнай компаниясының қағаздары аздап қана төмендеді.

Kaspi.kz. акциялары жергілікті нарықта аутсайдер болды. Жалпы алғанда, компанияның Қазақстандағы қаржылық көрсеткіштері нашарлады деп айта алмаймыз. Алайда қаржы технологиясы жергілікті маркетплейс пен банкті сатып алғаннан кейін Түркияда бизнесті дамыту үшін өз мойнына алған жауапкершілікке биржа ойыншылары күмәнмен қарады. Бұл жобалардың ұзақ мерзімді перспективалары ел экономикасындағы қиын жағдайға байланысты тәуекел мен белгісіздіктерге байланысты. Үкіметтің төлем үшін бірыңғай QR әзірлеу, сондай-ақ тұтынушылық кредиттеу саласындағы реттеуді қатаңдату жоспарлары түріндегі реттеушілік іс-қимылдары да Kaspi.kz-ке қосымша қысым көрсетті.

Теңгенің күшеюі

2025 жылы теңге екі рет нығайды. Біріншісі қаңтардың соңынан наурыздың басына дейін жалғасты, бұл салық кезеңі мен рублдің нығаюына байланысты болды. Екіншісі қазаннан қарашаға дейін созылды және оның астында үш негізгі драйвер болды:

- Ұлттық банктің шетел валютасын сатуы. Қараша айында реттеуші Ұлттық қордан 600 млн АҚШ долларына сатты, 926 млн АҚШ долларына қарсы операциялар жүргізді және квазимемлекеттік сектордың сатылымынан тағы 390 млн АҚШ доллары алды. Салық кезеңін ескере отырып, мұндай мәмілелердің жалпы көлемі шамамен 1,9 млрд АҚШ доллары болатын жиынтық қысымы өте жоғары болды.

- Кэрри-трейд нарығындағы бейрезиденттердің белсенділігі. Әртүрлі дереккөздер бойынша, қараша айында бейрезиденттер АҚШ пен Қазақстан мөлшерлемелерінің айырмашылығынан ақша табуға ұмтылып, қазақстандық мемлекеттік облигацияларға шамамен 0,8-1,5 млрд АҚШ долларын салды. Ұлттық Банктің базалық мөлшерлемені 18%-ға дейін көтеруі қаражат ағынын күшейтті.

- Қатаң монетарлық жағдайлар және жоғары инфляция. БҚ мөлшерлемесінің ағымдағы деңгейі бір мезгілде бейрезиденттерді теңгемен номиналданған кіріс облигацияларына тартады және инфляцияны тежейді. Билік инфляциялық күтулерді азайтуға бағытталған болуы мүмкін, ол үшін ұлттық валютаны нығайтуға жәрдемдескен, сондай-ақ ТКШ тарифтері мен ЖЖМ бағаларын тоқтатып қойды. Инфляция қыркүйектегі 12,9%-дан қарашадағы 12,4%-ға дейін бәсеңдеді.

Бір қызығы, жазда USD/KZT жұбы маусымдық әлсіреуді бастан өткерді, бұл үкіметтің 2026 жылға арналған теріс болжамымен бір доллар үшін 540 теңге деңгейінде күшейіп кетті. Осының аясында гринбек қазақстандық валютамен жұпта 550-ге жетті, бұл біздің ағымдағы жылға арналған бағдарымызға сәйкес келді.