Инвестициялық шолу №349. Үлкен үміттер

13 шілдеге шолу

Жахандық картина

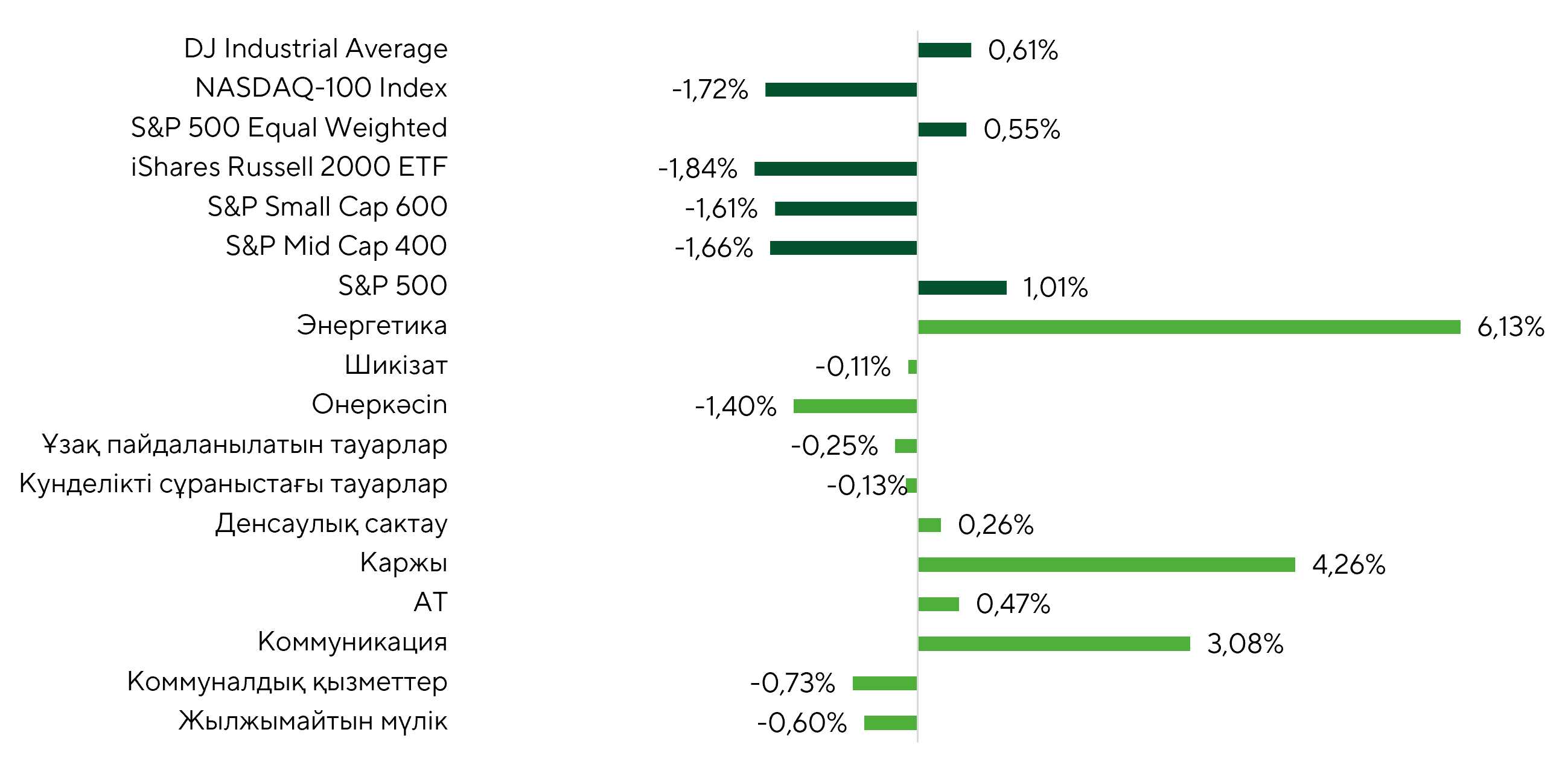

Соңғы екі аптада S&P 500 индексі 1,01%-ға өсті, Dow Jones Industrial Average 0,61%-ға нығайды, ал NASDAQ 100 1,72%-ға төмендеді. Тең салмақталған S&P 500 индексі 0,55%-ға көтерілсе, шағын және орта капитализациялы компаниялардың индекстері кезеңді теріс аймақта аяқтады. iShares Russell 2000 1,84%-ға, S&P Small Cap 600 1,61%-ға және S&P Mid Cap 400 1,66%-ға төмендеді. Мұндай әртүрлі динамика инвесторлардың таңдаулы көзқарасы сақталып отырғанын көрсетеді. Кең ауқымды индекстер деңгейінде сұраныс жекелеген ірі секторлар мен компанияларда шоғырланды, ал шағын және орта капитализация сегменттері осындай қолдау ала алмады. Нәтижесінде нарық өсіміне қатысу ауқымы салыстырмалы түрде тар болып қалды.

Қарастырылып отырған кезеңдегі индекстер мен секторлардың кірістілігі

Дереккөз: FactSet, Freedom Broker талдауы

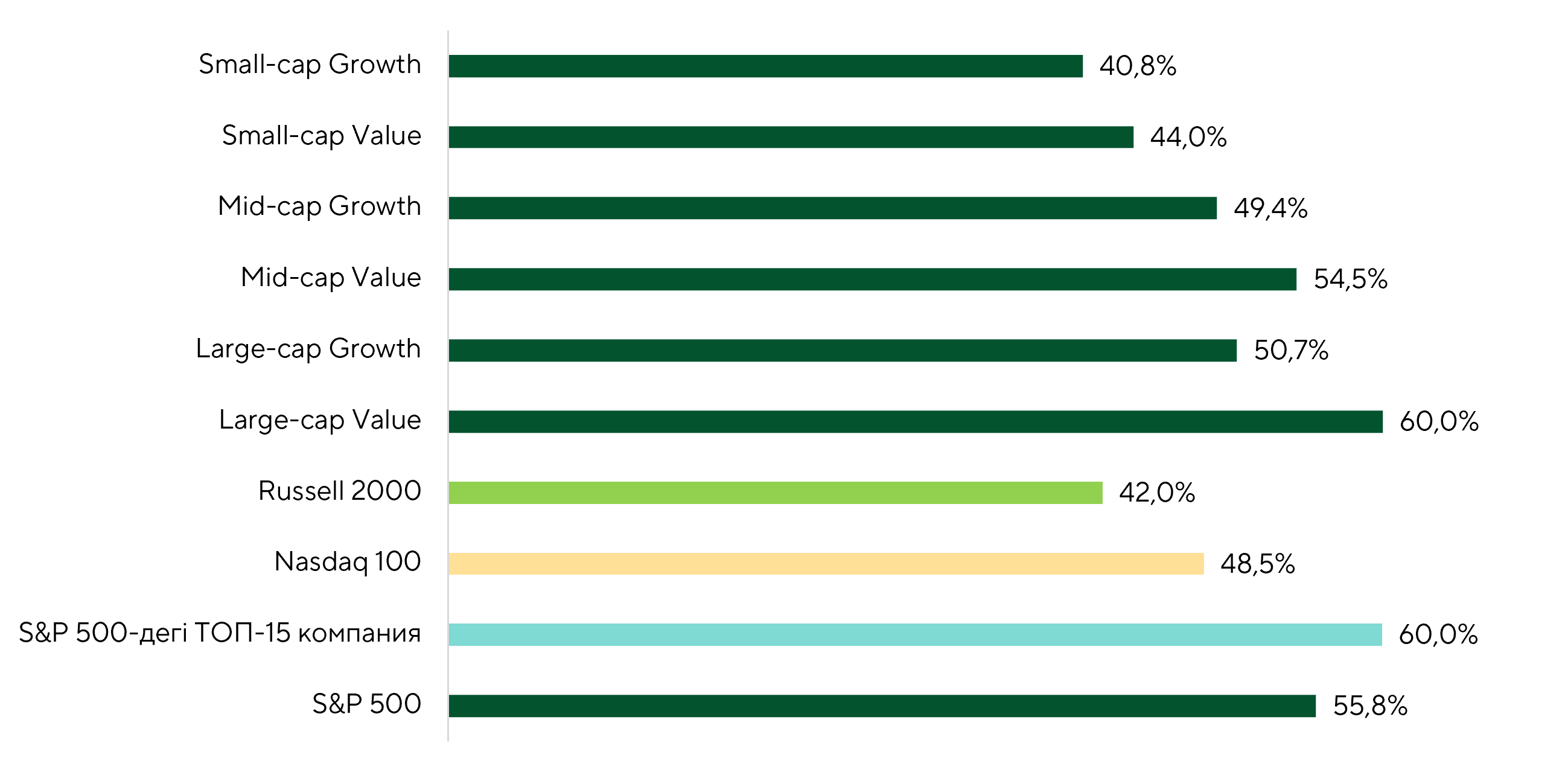

Қарастырылып отырған кезеңдегі индекстер құрамындағы оң кірістілік көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

NASDAQ 100 индексінің түзетілуіне қарамастан, ол соңғы екі аптада ірі капитализациялы бенчмарктер арасында ең әлсіз нәтиже көрсеткенімен, технологиялық сектордың өз ішінде айқын ротация байқалды. Жоғары құбылмалылық негізінен жасанды интеллект инфрақұрылымымен байланысты компаниялардың акцияларында сақталды. Ең үлкен түзетуді жартылай өткізгіштер мен жад чиптерін өндірушілер көрсетті. Roundhill Memory ETF (DRAM) 20,3%-ға, ал iShares Semiconductor ETF (SOXX) 9,9%-ға төмендеді. Сонымен қатар ірі гиперскейлерлер мен бағдарламалық қамтамасыз ету әзірлеушілерінің акциялары сенімді өсім көрсетті. Roundhill Magnificent Seven ETF (MAGS) 5,5%-ға, Global X Cybersecurity ETF (BUG) 7,1%-ға, ал iShares Expanded Tech-Software Sector ETF (IGV) 3,1%-ға өсті.

Бұл динамика нарықтың ІТ секторындағы орнықты тірек нүктелерін іздеуді жалғастырып жатқанын көрсетеді. Бір жағынан, инвесторлар жасанды интеллект инфрақұрылымының болашағын бағалауда: деректер орталықтарын салу циклі қаншалықты тұрақты және жартылай өткізгіштер мен жадқа деген жоғары сұраныс қанша уақыт сақталады деген сұрақтар өзекті болып отыр. Екінші жағынан, жасанды интеллект өнімдерін монетизациялау тәсілдері мен бизнес-модельдері, сондай-ақ ең ірі гиперскейлерлердің ауқымды капиталдық шығындарының қаншалықты негізді екені назарда қалуда.

Сонымен қатар нарық жасанды интеллект инновацияларының бағдарламалық қамтамасыз ету секторына ықтимал деструктивті әсерін бағалауды жалғастыруда: қандай өнімдер алмастырылуы мүмкін, бұл үдеріс қандай қарқынмен жүреді және қандай компаниялар өзгеріп жатқан бәсекелестік ортаға бейімделе алады деген мәселелер талқылануда. Осылайша, технологиялық сектор ішіндегі ротация инвесторлардың жасанды интеллект тақырыбынан бас тартқанын емес, болашақ экономикалық пайданың инфрақұрылым жеткізушілері, платформалар және бағдарламалық қамтамасыз ету әзірлеушілері арасында қалай бөлінетінін қайта бағалап жатқанын көрсетеді.

Жасанды интеллект бағытына инвесторлардың жоғары қызығушылығының тағы бір дәлелі ретінде Nasdaq биржасында SKHY тикерімен SK Hynix ADR-лерінің дебютін атауға болады. Жад чиптерін өндіретін оңтүстіккореялық компания америкалық қор нарығы тарихындағы шетелдік эмитенттің ең ірі орналастыруы аясында $26,5 млрд тартты. ADR-лер бір акция үшін $149 бағамен орналастырылды, ал өтінімдер көлемі ұсыныстан жеті еседен астам асып түсті. Компанияның мәліметінше, тартылған қаражат өндірістік қуаттарды кеңейтуге және жад чиптеріне өсіп жатқан сұранысты қанағаттандыру үшін қажетті жабдықтарды сатып алуға бағытталады. Орналастырудың табысты өтуі жаһандық институционалдық инвесторлардың жоғары өнімді ЖИ үдеткіштері үшін негізгі жад түрі болып саналатын HBM нарығына тікелей қатысу үшін қаражат салуға дайын екенін көрсетті. SK Hynix осы сегментте жетекші орынға ие және NVIDIA (NVDA) компаниясының негізгі жеткізушілерінің бірі болып табылады. Биржадағы сәтті дебют басқа азиялық технологиялық эмитенттер үшін үлгі болуы мүмкін. Осы аяда Samsung компаниясы да, БАҚ хабарламаларына сәйкес, америкалық нарықта капитал тарту мүмкіндігін қарастырып жатыр.

Соңғы екі аптада қаржы секторы 4,26%-ға өсті. Сонымен қатар, осы секторға кіретін компаниялардың 90,9%-ы қарастырылған кезеңді өсіммен аяқтады, бұл қалпына келудің кең ауқымды сипат алғанын көрсетеді. Жыл басынан бері қаржы саласы экономиканың негізгі бағыттары арасындағы ең әлсіз сегменттердің бірі болып қалып отыр, өсім небәрі 2,3%-ды құрады. Әлсіз динамика кредиттік портфельдердің нақты құнын төмендететін инфляциялық қысым мен қысқа және ұзақ мерзімді облигациялар кірістілігі арасындағы айырманың тарылуының үйлесімімен түсіндіріледі. Бұл жағдай таза пайыздық маржаның кеңею әлеуетін шектеді. Сонымен қатар жеке кредиттеу нарығындағы қиындықтар да инвесторлардың секторға қызығушылығын тежеді. Алайда қаржы компанияларының акциялары жергілікті минимумдардан жоғарылап, қалпына келу кезеңіне өтті. Қаржы секторына нарықтағы жоғары пайыздық мөлшерлемелердің ұзақ уақыт сақталатыны туралы болжамдардың күшеюі қолдау көрсетуде. Мұндай жағдай кредиттік портфельдердің кірістілігі мен таза пайыздық маржаны қолдауы мүмкін. Бұдан бөлек, мықты іргелі көрсеткіштер мен салыстырмалы түрде қалыпты форвардтық бағалау деңгейлері де сектор үшін оң фактор ретінде қарастырылады.

Қаржы секторының іргелі тұрақтылығы АҚШ-тың жүйе құраушы банктерінің нәтижелерімен расталады. Екінші тоқсан бойынша есептерде S&P 500 индексіне кіретін қаржы компаниялары бір акцияға шаққандағы пайданың (EPS) жылдық өсімін орта есеппен 16,51% деңгейінде көрсетті, ал нарықтың бастапқы болжамы 5,15% болған еді. Күшті нәтижелерге негізінен инвестициялық банкингтен түсетін кірістердің артуы әсер етті. Атап айтқанда, IPO нарығындағы, борыштық құралдарды орналастырудағы және корпоративтік кредиттеудегі белсенділіктің өсуі оң ықпалын тигізді.

Бағалау тұрғысынан алғанда, сектор өзінің соңғы үш жылдағы тарихи көрсеткіштерімен салыстырғанда әділ деңгейлерге жақын саудалануда. Қазіргі таңда алдағы 12 айға арналған P/E (NTM) мультипликаторы шамамен 15,7х деңгейінде, ал медианалық мәні 15,8х құрайды. Егер пайданың жоғары өсу қарқыны сақталса, акциялардың қымбаттауы EPS көрсеткішінің пропорционалды артуымен қатар жүруі мүмкін. Бұл секторға мультипликаторлардың шамадан тыс қызып кетуінсіз қайта бағалану үдерісін жалғастыруға мүмкіндік береді.

Энергетика секторы өсім көшбасшысына айналып, 6,13%-ға жоғарылады. Бұған мұнай бағасының қарқынды қымбаттауы қолдау көрсетті. Бұл өсім геосаяси шиеленістің күшеюі мен АҚШ пен Иран арасындағы қақтығыстың жаңа кезеңге өтуінің тікелей салдары болды. Шиеленістің қайта өршуі мұнай бағасының әрі қарай өсуі мүмкін сценарийлерді қарастыруды талап етеді. Freedom Broker талдаушыларының бағалауынша, Таяу Шығыста жағдай ушыққан жағдайда жанжалдың шектеулі соққы алмасудан негізгі энергетикалық инфрақұрылым мен көлік бағыттарының жұмысына кедергі келтіруге дейін ұласу қаупі сақталады. Әңгіме Ормуз бұғазындағы жағдайдың күрделенуі, кейіннен шиеленістің Баб-эль-Мандеб бұғазына таралуы, сондай-ақ Иран мен Йемендегі хуситтердің Парсы шығанағы елдерінің мұнай-газ нысандарына, экспорттық терминалдарына, танкерлеріне және мұнай өңдеу қуаттарына соққы беру ықтималдығы туралы болып отыр.

Осындай жағдайда WTI маркалы мұнай бағасының қысқа мерзімде барреліне $130 деңгейіне дейін өсуін жоққа шығармаймыз. Бұл сценарий жүзеге асқан жағдайда америкалық мұнай-газ компанияларының табыстылығына қатысты онсыз да жоғары болжамдар одан әрі күшеюі мүмкін. Қазіргі уақытта консенсус-болжам энергетика секторының бір акцияға шаққандағы пайдасы (EPS) 2026 жылдың қорытындысы бойынша жылдық есепте 64,6%-ға өседі, ал 2027 жылы 10,5%-ға төмендейді деп күтеді. Басқаша айтқанда, нарық әзірге табыстылықтың күрт өсуін уақытша фактор ретінде қарастырып отыр. Оның әсері геосаяси жағдай тұрақтанып, энергия ресурстары бағасының қалыпқа келуімен біртіндеп әлсірейді деп күтіледі. Алайда мұнай бағасының ұзақ уақыт бойы жоғары деңгейде сақталуы бұл болжамның қайта қаралуына алып келуі мүмкін. Мұндай жағдайда энергетика секторы тек қысқа мерзімді геосаяси сыйақының ғана емес, сондай-ақ жоғары бағалар мен компаниялардың тұрақты жоғары ақша ағындарын көздейтін ұзаққа созылған энергетикалық дағдарыстың да негізгі бенефициарына айналуы ықтимал.

Алдыңғы шолуда атап өткеніміздей, Таяу Шығыстағы қақтығыс басталғаннан бері қысқа мерзімді инфляциялық күтулер көбіне мұнай бағасының динамикасына тәуелді болды. Екінші тоқсанда бұл екі көрсеткіш арасындағы корреляция жоғары деңгейде сақталды, бұл инвесторлардың мұнай бағасындағы күйзелісті ең алдымен қысқа мерзімді инфляциялық арна арқылы бағалағанын көрсетеді. Сондықтан мұнай бағасының жаңа серпіні қысқа мерзімді инфляциялық күтулердің қайта өсуіне әкелуі ықтимал. Қазіргі уақытта нарық мұндай көрсеткіштердің айтарлықтай жоғарылауын есепке алып отырған жоқ. Бір жылдық көкжиектегі бағдар шамамен 2% деңгейінде қалыптасқан. Осыған байланысты инвесторлар үшін Таяу Шығыстағы қақтығыстың дамуымен қатар бұл көрсеткіштің динамикасын бақылау маңызды. Өйткені инфляциялық күтулердің өзгеруі АҚШ Федералдық резерв жүйесінің мөлшерлеме траекториясына да, пайыздық мөлшерлемелерге сезімтал секторлардың бағалануына да әсер етуі мүмкін.

Макроэкономикалық көрсеткіштер тұрғысынан нарықтың негізгі назары маусым айындағы инфляция деректеріне ауды. Тұтыну бағаларының индексі (CPI) мамырдағы 0,5%-дық өсімнен кейін айлық есепте 0,4%-ға төмендеді. Бұл 2020 жылғы сәуірден бергі ең айқын айлық төмендеу болды. Жылдық мәнде инфляция 4,2%-дан 3,5%-ға дейін баяулады. Базалық CPI мамырмен салыстырғанда өзгеріссіз қалып, бір жыл бұрынғы деңгеймен салыстырғанда 2,6%-ға өсті. Алдыңғы айда бұл көрсеткіш 2,9% болған еді. Инфляцияның баяулауының негізгі факторы энергетикалық компонент болды, өйткені маусым айында мұнай бағасы айтарлықтай төмендеді. Энергия тасымалдаушылары бағасының индексі айлық есепте 5,7%-ға төмендеп, тұрғын үй мен азық-түлік шығындарының өсуін толықтай өтеді.

Алайда жоғарыда сипатталған Таяу Шығыстағы қақтығыстың даму сценарийі жүзеге асқан жағдайда, энергетикалық компонент алдағы жарияланымдарда ТБИ-ге қайтадан өсім қысымын түсіретін негізгі факторлардың біріне айналуы мүмкін.

Нарық фокусы

Алдағы бірнеше аптада инвесторлардың басты назарында 2026 жылдың екінші күнтізбелік тоқсаны бойынша есептілік маусымы болады. Дәстүр бойынша оны қаржы компаниялары бастап берді, алайда келесі бір жарым апта ішінде тағы 245 эмитент өз нәтижелерін жариялайды. Бұл S&P 500 индексі құрамындағы компаниялардың шамамен жартысына тең.

Нарық есептілік маусымына корпоративтік пайдаға қатысты жоғары күтулермен кіріп отыр. Bloomberg агенттігінің 13 шілдедегі консенсус-болжамына сәйкес, S&P 500 индексіне кіретін компаниялардың жиынтық бір акцияға шаққандағы пайдасы (EPS) жылдық есепте 21,7%-ға өседі. Бұл болжам орындалған жағдайда, индекс пайдасының қатарынан екінші тоқсан бойы 20%-дан жоғары қарқынмен өсуі тіркелмек. Сонымен қатар, нарық күтулері айтарлықтай жақсарды. Осыдан үш ай бұрын консенсус-болжам корпоративтік пайданың жылдық өсімі 18,3% болады деп көрсеткен еді.

2026 жылдың қорытындысы бойынша корпоративтік табыстардың күтілетін өсімі әлі де секторлардың шектеулі санына шоғырланған. Нарық ең жоғары EPS өсімін энергетика секторында күтуде, бұған есепті тоқсандағы мұнай бағасының жоғары болуы әсер етсе, ІТ секторында өсім негізінен жартылай өткізгіштер мен жасанды интеллект инфрақұрылымына бағытталған инвестициялық циклдің жалғасуымен байланысты. Қалған салалар үшін бұл есептілік маусымы энергетикалық шығындардың өсуі мен сақталып отырған геосаяси белгісіздік жағдайында компаниялардың маржаны ұстап тұру қабілетін тексеретін маңызды кезең болмақ.

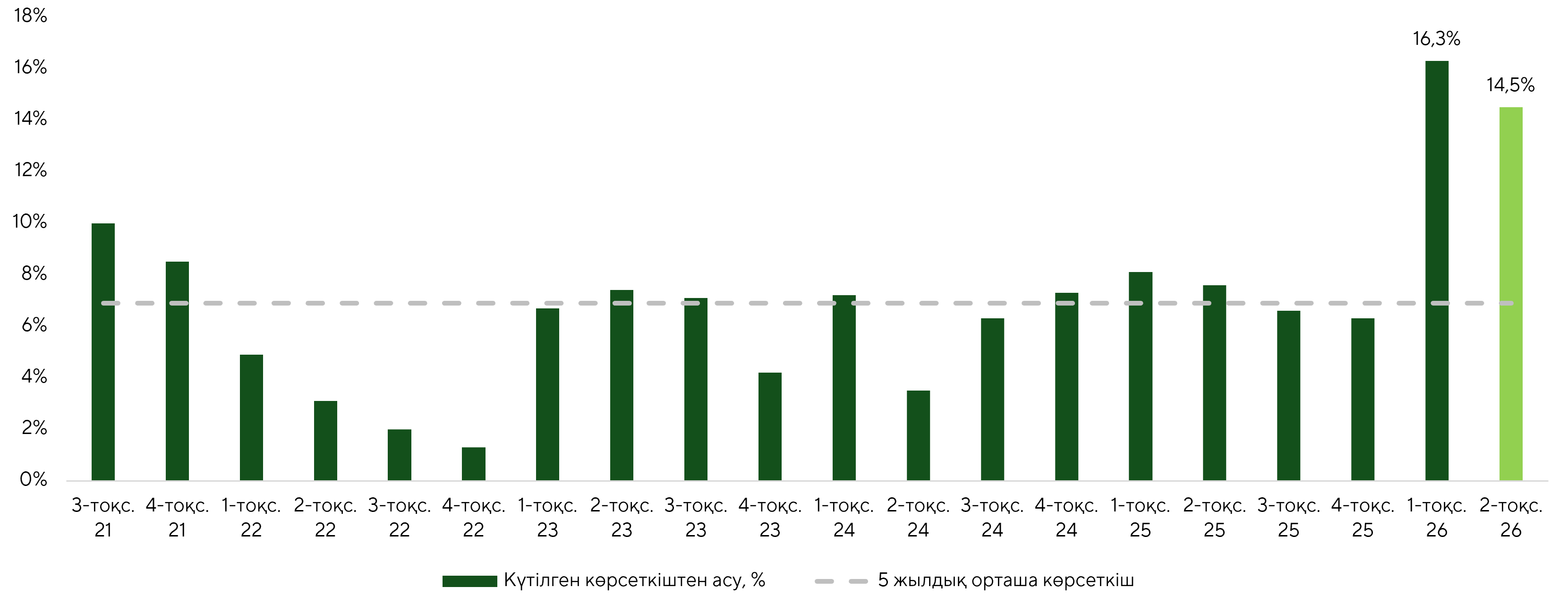

Тарихи тұрғыда S&P 500 компанияларының нақты қаржылық нәтижелері көбіне консенсус-болжамдардан жоғары болады. Алайда 2026 жылы оң тосын нәтижелердің ауқымы айтарлықтай ұлғайды. Қаңтар-наурыз айларында нақты EPS күтілген деңгейден орта есеппен 16,3%-ға жоғары болды, бұл қарастырылып отырған кезеңдегі ең жоғары көрсеткішке айналды. Сәуір-маусым айларына арналған болжам нақты нәтижелердің күтілген мәннен 14,5%-ға жоғары болуын меңзейді, ал соңғы бес жылдағы орташа көрсеткіш шамамен 7% деңгейінде болған.

Бұл қазіргі нарықтық бағалаулардың тек жоғары табыс өсімі бойынша күтулерді ғана емес, сонымен қатар айтарлықтай оң тосын нәтижелер әлеуетін де ескеріп отырғанын көрсетеді. Мұндай жағдайда тіпті консенсус-болжамнан формалды түрде жоғары нәтиже көрсету де акция бағаларын қолдау үшін жеткіліксіз болуы мүмкін. Егер нақты өсім қарқыны, менеджменттің болжамдары немесе маржаға қатысты пікірлері нарық алдын ала есепке алған жоғары оптимизмді растамаса, котировкаларға қысым түсуі ықтимал.

Осылайша, есептілік маусымы корпоративтік сектордың тұрақтылығын тексеретін негізгі кезеңге айналып отыр. Бір жағынан, күшті қаржылық нәтижелер нарықтың одан әрі қысқа мерзімді өсуіне мүмкіндік беруі мүмкін. Екінші жағынан, жоғары күтілімдер аясындағы көңіл көншітпейтін көрсеткіштер, әсіресе бағалануы жоғары секторлар мен компанияларда түзетуге себеп болуы ықтимал.

Компаниялар болжап отырған EPS пен нарық күтіп отырған S&P 500 EPS көрсеткіші арасындағы тоқсандар бойынша айырмашылық

Дереккөз: FactSet, Freedom Broker талдауы

Ескерту: 2026 жылдың 2-тоқсаны бойынша деректер болжамды мәндер болып табылады.

Алдағы бір жарым апта ішінде сарапшылар инвестициялық қауымдастықтың ерекше қызығушылығын тудыруы мүмкін бірнеше компанияның есептерін атап өтеді.

22 шілдеде Alphabet (GOOGL) екінші тоқсан бойынша қаржылық нәтижелерін жариялайды. Компания есепті өте күшті алдыңғы тоқсаннан кейін ұсынбақ. Сол кезеңде жасанды интеллект инфрақұрылымына бағытталған ауқымды инвестициялар аясында кірістің өсу қарқыны жеделдеп, рентабельділік артты.

Алдыңғы тоқсанда компанияның түсімі жылдық есепте 22%-ға өсіп, $109,9 млрд-қа жетті. Операциялық пайда 30%-ға артып, $39,7 млрд болды, ал таза пайда 81%-ға өсіп, $62,6 млрд-ты құрады. Сонымен қатар таза пайданың едәуір бөлігі негізгі бизнестің операциялық нәтижелерінен емес, қаржылық активтердің қайта бағалануы мен кірістілігі сияқты өзге де табыс көздері есебінен қамтамасыз етілді. Операциялық маржа 33,9%-дан 36,1%-ға дейін кеңейді.

Негізгі драйверлер ретінде іздеу жүйесіндегі және YouTube платформасындағы жарнамалық табыстардың жеделдеуі, сондай-ақ бұлтты бизнес сегментінің қарқынды өсуі қалып отыр. Google Cloud түсімі 63%-ға өсіп, $20,0 млрд-қа жетті. Сонымен қатар аталған сегменттің маржасы да айтарлықтай жақсарды.

Ұзақ мерзімді перспективада ЖИ өнімдерінің қарқынды дамуы, ақылы жазылымдар санының артуы және қаңтар-наурыз аралығында көлемі $35,7 млрд болған ауқымды капиталдық инвестициялар бағдарламасы компанияның өсуіне қосымша қолдау көрсетуде.

Инвесторлар бұлтты және жарнамалық бағыттардағы өсім қарқынының тұрақтылығына, еркін ақша ағынының динамикасына, сондай-ақ менеджменттің жасанды интеллектке салынған инвестициялардың өтелімділігіне қатысты пікірлеріне ерекше назар аударады.

GOOGL акциясы бойынша консенсус-мақсатты баға — $435.

23 шілдеде Lockheed Martin (LMT) екінші тоқсан бойынша қаржылық нәтижелерін жариялайды. Қаңтар-наурыз айларындағы нәтижелер жоғары дәлдіктегі қару-жарақ пен зымыранға қарсы қорғаныс жүйелеріне сұраныстың артуы аясында компанияның қорғаныс бағытының мықты позицияларын растады.

Алдыңғы тоқсанда сатылым көлемі $18,0 млрд болды. Сегменттік операциялық пайда $1,8 млрд-қа жетіп, маржа деңгейі 10,1%-ды құрады. Ал бір акцияға шаққандағы пайда (EPS) $6,44 болды. Сонымен қатар шамамен $511 млн көлеміндегі ауқымды капиталдық инвестициялар мен $458 млн-ға жеткен ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстарға (ҒЗТКЖ) жұмсалған шығындар салдарынан еркін ақша ағыны теріс болып, -$291 млн деңгейінде қалыптасты. Негізгі өсім драйверлері ретінде зымырандық бағдарламалар бойынша өндірісті ұлғайту және зымырандық-артиллериялық сегмент көлемінің артуы сақталуда. Бірінші тоқсанда бұл бағыттағы сатылымдар жеткізілімдердің жеделдеуі арқасында 8%-ға өсіп, $3,6 млрд-қа жетті.

Орта мерзімді нәтижелерге өндірістік қуаттарды кеңейту және Пентагонмен жасалған ұзақ мерзімді келісімшарттар қосымша қолдау көрсетуде. Компанияның 2026 жылға арналған болжамына сәйкес, сатылым көлемі $77,5 млрд пен $80,0 млрд аралығында болады деп күтіледі, ал еркін ақша ағыны $6,5 млрд пен $6,8 млрд деңгейінде болжануда. Инвесторлар негізгі бағдарламалар бойынша маржа динамикасына, өндірістік жоспардың орындалуына, сондай-ақ АҚШ-тың бюджеттік саясаты мен тапсырыстар портфелінің тұрақтылығына қатысты менеджменттің пікірлеріне ерекше назар аударады.

LMT акциясы бойынша консенсус-мақсатты баға — $611.

Кең нарыққа техникалық шолу

S&P 500 индексі 7620 тармақ маңындағы консолидацияның жоғарғы шегіне жақындап, 20 күндік және 50 күндік жылжымалы орташа мәндерден сенімді түрде жоғары деңгейде сақталуда. RSI индикаторы 59 деңгейіне көтеріліп, артық сатып алу белгілерін көрсетпей-ақ оң импульстің бар екенін аңғартады. Сонымен қатар нарықтың кеңдігі жақсармай отыр: 50 күндік жылжымалы орташа мәннен жоғары саудаланып жатқан акциялардың үлесі шамамен 62–63% деңгейінде қалды. Сондықтан қазіргі қозғалыс әлі де акциялардың кең ауқымы тарапынан қосымша растау алған жоқ. Қысқа мерзімді болжам қалыпты түрде оң болып қалып отыр. Егер индекс 7620 деңгейінен жоғары бекінсе, келесі мақсатты деңгей ретінде 7700 тармаққа қарай қозғалу мүмкіндігі ашылады. Ең жақын қолдау аймағы 7420–7475 тармақ аралығында орналасқан. Бұдан да қуатты сұраныс аймағы 7240–7300 тармақ дәлізінде сақталып отыр. Индекс 7420 деңгейінен жоғары тұрған жағдайда негізгі сценарий ретінде 7620 белгісін қайта сынау және жаңа тарихи максимумдарға шығу әрекеті қарастырылады.

Күтілетін сауда диапазоны

S&P 500 индексі бойынша 7420–7700 тармақ аралығындағы қозғалысқа бағдар ұстаймыз.