Инвестициялық шолу №349. Үлкен үміттер

Компания жаңалықтары

Apple, Broadcom

Apple (AAPL) және Broadcom (AVGO) 8 шілдеде 2031 жылға дейінгі мерзімге арналған келісім туралы жариялады. Келісім Apple өнімдерінің бірнеше буынына арналған арнайы чиптер мен сымсыз байланыс компоненттерін әзірлеу және өндіруді қамтиды.

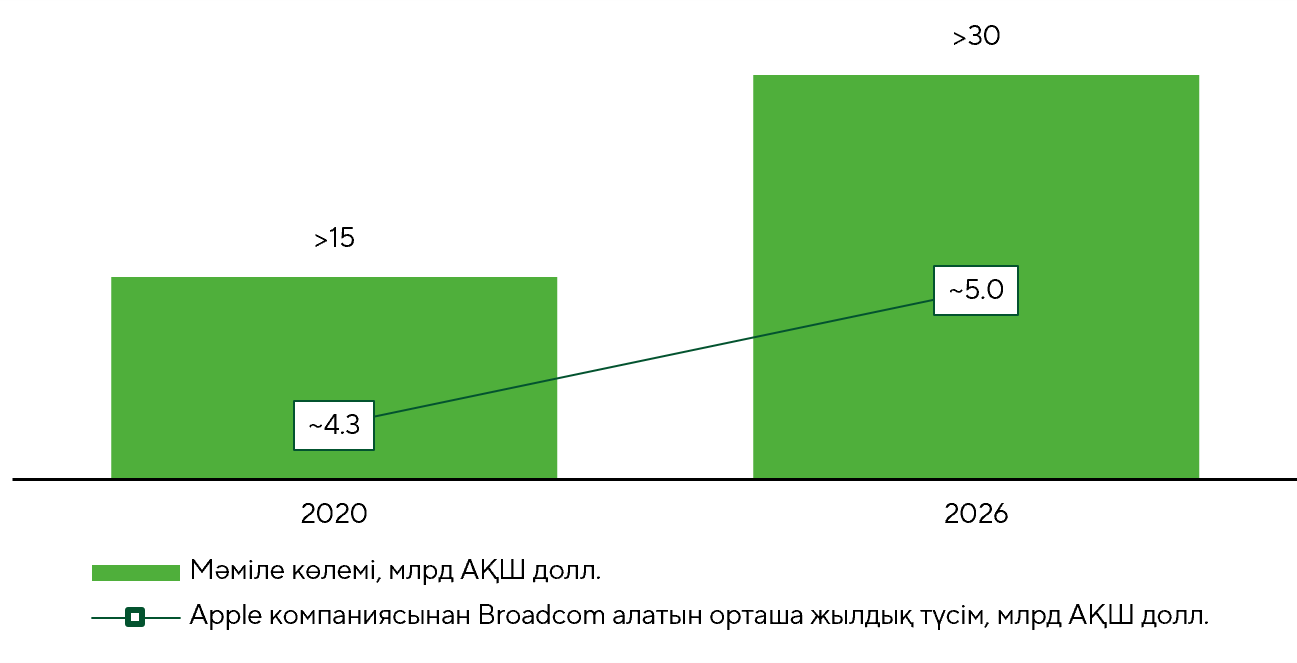

Apple компаниясының осы келісім аясындағы міндеттемелерінің жиынтық көлемі 30 млрд доллардан асады. Бұл Apple-дың American Manufacturing Program бағдарламасы шеңберіндегі ең ірі міндеттеме болып саналады. Келісім АҚШ аумағында 15 млрд-тан астам чип өндіруді, сондай-ақ Broadcom компаниясының Форт-Коллинздегі (Колорадо штаты) өндірістік алаңын кеңейту мен жаңғыртуды көздейді. Бұл мақсаттарға шамамен 1,5 млрд доллар инвестиция салынбақ.

Broadcom үшін бұл келісім Apple-дың өз шешімдеріне көшу қаупін азайтады. Еске сала кетсек, нарық бірнеше жыл бойы Broadcom-ның iPhone жеткізу тізбегіндегі рөлі біртіндеп қысқарады деп күткен еді. Мұндай жағдай қазірдің өзінде Qualcomm (QCOM) компаниясымен байқалуда. Алдыңғы келісімдерден айырмашылығы, жаңа келісімде «арнайы жартылай өткізгіш шешімдер» туралы нақты көрсетілген. Бұл Broadcom мен Apple-дың бірлесіп Baltra серверлік XPU чиптерін әзірлеп жатқаны жөніндегі нарықтағы қауесеттерді жанама түрде растайды. Сонымен қатар, қазіргі таңда бұл серіктестіктің Broadcom түсіміне қосатын өсім әлеуеті шектеулі болып көрінеді, өйткені келісімнің қаржылық егжей-тегжейлері әлі жарияланған жоқ.

Apple және Broadcom компанияларының стратегиялық келісімдері

Дереккөз: Apple, Broadcom, Freedom Broker

Meta Platforms

Meta Platforms (META) өз дата-орталықтарының есептеу қуаттарын клиенттерге ұсыну және әзірлеушілерге компанияның инфрақұрылымында орналастырылған ЖИ модельдеріне ақылы қолжетімділік беру мақсатында бұлтты бағыт құру мүмкіндігін қарастырып жатыр. Есептеу қуаттарын сатуға дайындық олардың енгізілу қарқыны қазіргі ішкі қажеттіліктерден асып түсуі мүмкін екенін жанама түрде көрсетеді. Бұл өз кезегінде Meta-ның ЖИ өнімдеріне деген сұраныс мәселесін өзекті етеді, алайда олардың болашағы жоқ дегенді білдірмейді. Аталған бастама инфрақұрылымды қарқынды кеңейту және жарнамалық бизнестен тыс ЖИ-ді тікелей монетизациялау мүмкіндіктерінің әзірге шектеулі болуы аясында қалыптасып отыр. Бұл стратегияны жүзеге асыру толық жүктелмеген активтердің пайда болу қаупін азайтып, салынып жатқан ЖИ инфрақұрылымын табыс көзіне айналдырудың қосымша мүмкіндігін береді.

Дегенмен, қазіргі сәтте Meta AWS, Azure немесе Google Cloud-пен тікелей бәсекелесетін толыққанды бұлтты бизнес құруды жоспарлап отыр деп айтуға ерте. Компания мәлімдемелеріне сәйкес, сөз ең алдымен артық есептеу қуаттарын коммерциялық пайдалануға беру туралы болып отыр. Сонымен қатар салынып жатқан дата-орталықтардың негізгі ресурстары Meta-ның озық жасанды интеллект модельдерін оқытуға пайдаланылатын болады.

Meta акциялары бағасының динамикасы

Дереккөз: FactSet

Rocket Lab, Iridium

Rocket Lab (RKLB) шамамен 8 млрд долларға Iridium (IRDM) компаниясын сатып алуды жоспарлап отыр. Бұл мәміле жарияланған кездегі акция бағасына шамамен 25% сыйақыны (премияны) көздейді. Rocket Lab-тың мақсаты ракета және спутник өндірушісінен ғарыштық инфрақұрылымды тігінен интеграцияланған операторға айналу болып табылады. IRDM акцияларының иелері әрбір акция үшін 54 доллар алады, оның ішінде 27 доллары қолма-қол төленеді, ал қалған бөлігі RKLB акциялары түрінде беріледі.

Мәмілені жабу акционерлер мен реттеуші органдардың мақұлдауына байланысты 2027 жылдың ортасына жоспарланған. Rocket Lab үшін Iridium-ның ең құнды активтері қатарында спутниктік байланыс желісі, лицензияланған жиілік спектрі және мемлекеттік, қорғаныс, көлік және коммерциялық секторлардағы 2,5 миллионнан астам абоненттік базасы бар. Сатып алу нәтижесінде Rocket Lab тұрақты түсім әкелетін сапалы бизнеске ие болады, сондай-ақ өзінің зымыран ұшыру мүмкіндіктері мен спутник өндірісін пайдалана отырып, желіні, соның ішінде direct-to-device бағытында кеңейту мүмкіндігін алады.

Rocket Lab-тың стратегиялық ұстанымы сенімді көрінеді. Алайда мәміленің басты тәуекелі оның қаржылық құрылымымен байланысты. Қолма-қол төлем бөлігі Deutsche Bank пен Wells Fargo ұсынған 3,6 млрд доллар көлеміндегі қысқа мерзімді кредиттермен қамтамасыз етіледі, сонымен қатар қосымша қарыз тарту және акционерлік қаржыландыру қарастырылған.

RKLB акцияларының баға кестесі

RKLB акциясы бағасының графигі

Дереккөз: FactSet

Delta Air Lines

Delta Air Lines (DAL) екінші тоқсанда бір акцияға шаққандағы түзетілген пайданы (EPS) $1,56 деңгейінде көрсетті, бұл нарықтың орташа болжамы болған $1,49-дан жоғары болды. Әуе тасымалдаушысының түсімі жылдық мәнде 14%-ға өсіп, $17,7 млрд-қа жетті және нарық болжамдарымен сәйкес келді. Көрсеткіштердің өсуіне жоғары сұраныс пен бір жолаушыдан түсетін табыстың жылдық мәнде 12,4%-ға артуы ықпал етті. Бұл ретте қолжетімді орын-миль көлемі небәрі 1%-ға ғана өсті.

Түзетілген операциялық маржа өткен жылғы 13,2%-дан 8,8%-ға дейін төмендеді. Бұған авиаотын бағасының қымбаттауы себеп болды. Соған қарамастан, компания дивиденд көлемін 15%-ға арттыратынын жариялады. Delta-ның үшінші тоқсанға арналған болжамы бойынша EPS $2-2,5 аралығында болады, ал нарық консенсусы $2,02 деңгейінде. Бүкіл ағымдағы қаржы жылы үшін компания EPS көрсеткішін $6,5-7,5 диапазонында және еркін ақша ағынын $3-4 млрд көлемінде күтеді.

Есептің негізгі оң тұстары ретінде ұсыныс көлемін басқарудағы жоғары тәртіп пен тиімді баға саясаты аталды. Алдағы кезеңде инвестициялық қауымдастық премиум және корпоративтік сегменттердегі тұрақты даму көрсеткіштеріне, сондай-ақ маржаның қалыпты деңгейге оралу қарқынына ерекше назар аударатын болады.

DAL акцияларының баға кестесі

RKLB акциясы бағасының графигі

Дереккөз: FactSet

PepsiCo

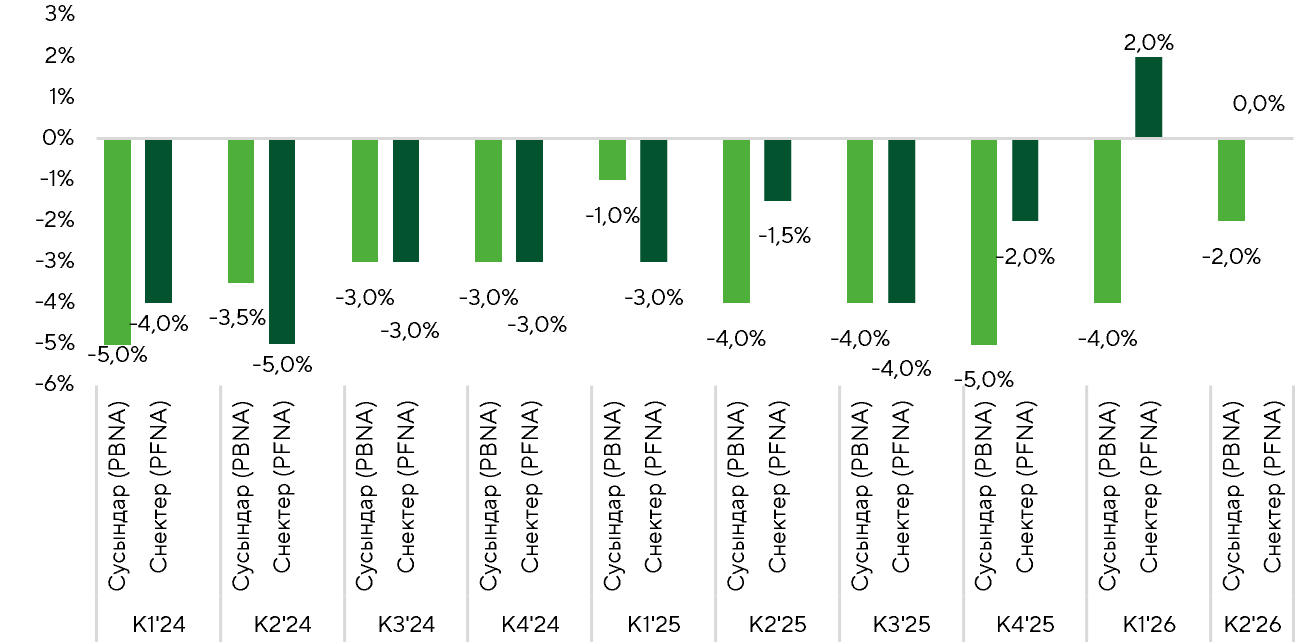

PepsiCo (PEP) екінші тоқсан бойынша түзетілген EPS көрсеткішін $2,20 деңгейінде жариялады, бұл нарық консенсусы болған $2,19-дан жоғары. Корпорацияның түсімі жылдық мәнде 6,4%-ға өсіп, $24,2 млрд-қа жетті және нарықтың орташа болжамынан да асып түсті. Органикалық өсім 2,4%-ды құрады. Азық-түлік өнімдерінің жаһандық сатылымы 3%-ға, ал сусындар сатылымы 2%-ға артты. Бұл 2022 жылдан бергі салыстырмалы кезеңдегі ең жақсы динамика болды. Халықаралық нарықтарда органикалық өсім 7%-ға дейін жеделдеді, осылайша оң динамика қатарынан 21-тоқсан бойы сақталып отыр. PepsiCo-ның барлық шетелдік бизнес сегменттерінің нәтижелері нарық консенсусынан жоғары болды. Оңтүстік-Шығыс Азия мен Таяу Шығыста энергия тасымалдаушыларының бағасы айтарлықтай қымбаттағанына қарамастан, бұл өңірлердегі көрсеткіштер тұрақты болып қалды. Ал Солтүстік Америкада компанияның сатылым көлемі болжамнан төмен болды. Бензин бағасының өсуіне байланысты тұтынушылар шығындарын үнемдеуге көшкен. Соның салдарынан жанармай құю бекеттері мен шағын дүкендердегі импульстік сатып алулар әсіресе айтарлықтай азайды.

PepsiCo-ның операциялық маржасы 16,8%-ды құрап, бағаның қолжетімділігін қамтамасыз етуге бағытталған инвестициялар салдарынан консенсус болжамынан төмен болды. Сонымен қатар компанияның снек нарығындағы үлесі кеңейіп келеді.

Денсаулыққа пайдалы тіскебасарлар сегментінде (көлемі $3 млрд) өсім екі таңбалы қарқынмен жалғасуда, ал Gatorade пен энергетикалық сусындар нарықтағы позицияларын нығайтып жатыр. Компания бір акцияға шаққандағы жылдық пайда бойынша болжамын $8,55-8,71 диапазонында растады, алайда менеджмент осы аралықтың төменгі шегіне көбірек бағдарланып отыр. Өсім қарқынының жеделдеуі төртінші тоқсанда күтіледі. Корпорацияның есебіне сәйкес, Солтүстік Америкадағы қалпына келу үдерісі бірінші тоқсанда күтілгеннен баяу жүреді. Біздің пікірімізше, дәл осы ішкі нарыққа қатысты сақ болжам инвесторлардың көңілін қалдырды және есеп жарияланғаннан кейін PEP акцияларының шамамен 3%-ға төмендеуіне себеп болды. Орта мерзімді перспективада компанияның америкалық бизнесінің қалпына келу қарқыны осы акциялар бағамының негізгі драйвері болып қала береді.

Органикалық сатылым өсімі, Солтүстік Америкадағы сусындар мен снектер сегменттері бойынша

Дереккөз: PepsiCo