Финансист №4 (40) 2025

Вадим Меркулов

директор аналитического департамента Freedom Finance Global

Экономика внимания

Новые точки роста для телеком-индустрии

Границы между телекоммуникационными, интернет- и медиасервисами на сегодняшний день выглядят размытыми. Связь обеспечивает каналы продаж товаров, услуг и контента, а веб-платформы контролируют дистрибуцию, рекламное продвижение и удержание аудитории.

Структурная перестройка

В сентябре 2018 года аналитики Standard & Poor's и MSCI изменили глобальный стандарт классификации отраслей (Global Industry Classification Standard, GICS), используемый крупнейшими мировыми инвесторами. В нем появился новый сектор Communication Services (коммуникационные сервисы), объединивший телеком-компании с ведущими социальными медиа (Meta, META), интернет-корпорациями (Alphabet, GOOGL) и стриминговыми гигантами (Netflix, NFLX). За 2023 год капитализация этой индустрии увеличилась на 55,8%, в 2024-м – на 40%, а за 10 месяцев 2025-го рост составил почти 20% год к году.

В свою очередь, этот сектор подразделяется на две большие группы: Telecommunication Services (телекоммуникационные сервисы) и Media & Entertainment (медиа и развлечения). По долям в совокупной капитализации индустрии лидируют уже упомянутые Alphabet (16,5%), Meta (14,8%) и Netflix (5,9%).

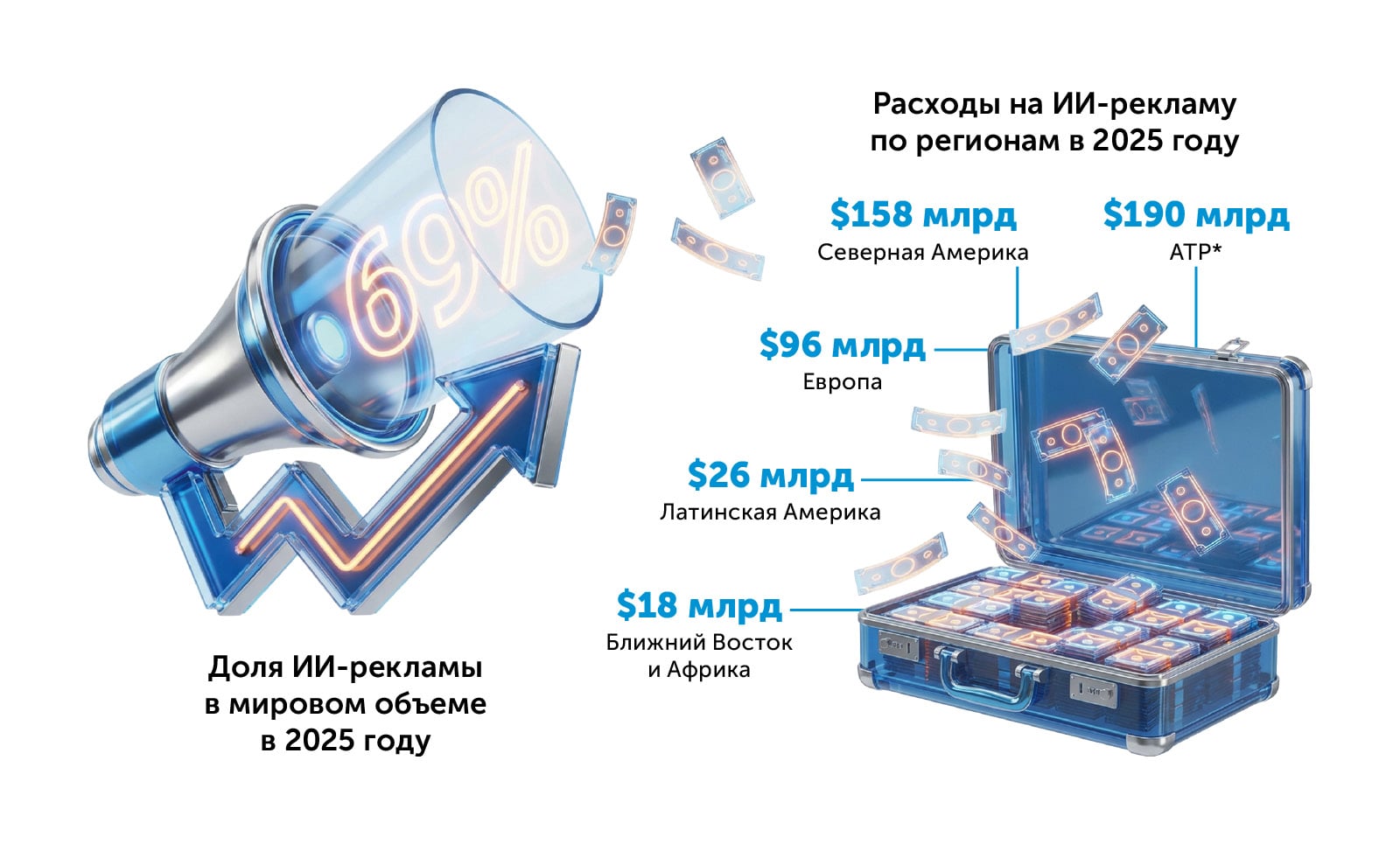

*Азиатско-Тихоокеанский регион. Источник: amraandelma.com

Сервисный сбор

Росту сектора способствуют увеличение эффективности рекламных сервисов и изменения в структуре потребления контента, которые привели к улучшению финансовых показателей веб-индустрии.

Массовое внедрение ИИ-инструментов в рекламные сервисы позволило ведущим интернет-компаниям повышать возврат вложений в рекламу (ROAS – метрика, которая демонстрирует отношение дохода от рекламы к затратам на нее) при меньших «ручных» настройках. Это стимулировало рекламодателей перенаправлять средства на продвижение именно через эти платформы. Итог – резкий рост доходов интернет-гигантов. Выручка Alphabet в III квартале 2025 года увеличилась почти на 16% год к году, до $102,3 млрд, аналогичный показатель Meta поднялся на 26%, до $51,24 млрд, 98% из этой суммы пришлось на рекламу.

Параллельно меняются зрительские привычки и предпочтения. В мае 2025 года, по данным маркетингового исследования Nielsen, доля стриминга в США впервые превысила суммарные показатели эфирного и кабельного ТВ. Эксперты считают, что произошла фундаментальная перестройка медиапотребления. Согласно прогнозам Nielsen, по итогам 2025 года общая стоимость рекламы на цифровых платформах в США достигнет $33,35 млрд (+15,8% год к году), а традиционное телевидение по этому показателю будет оставлено позади к 2028-му. База подписчиков у стриминговых сервисов Netflix и Amazon Prime за последние два года расширилась в несколько раз. Росту популярности этих платформ способствует заключение контрактов на трансляцию спортивных мероприятий. Так, Amazon Prime будет показывать игры NBA сезона 2025/26.

На последнем рубеже

У телекоммуникационных компаний из сектора Communication Services свои точки роста. По оценкам аудиторов McKinsey, индустрия способна увеличить прибыль на 35% за счет использования цифровых технологий. Так, замена операторов ИИ-решениями позволит снизить расходы на клиентскую поддержку, а оптимизировать структуру вышек сотовой связи удастся путем анализа данных о перемещении абонентов, что приведет к сокращению затрат на создание и обслуживание инфраструктуры.

Главный драйвер роста в отрасли связан с так называемой последней милей – финальным участком сети от узла оператора до конечного пользователя, то есть его дома или офиса. Именно от этого участка во многом зависят скорость и качество связи. Сейчас в США идет массовая перестройка этого элемента инфраструктуры, что позволяет провайдерам существенно увеличивать скорость интернета в домохозяйствах и органически переводить их на более дорогие тарифы.

Телекоммуникационные компании в городах используют на последней миле технологии оптоволоконной связи (FTTH), а в сельской местности и пригородах применяют решение 5G под названием FWA (Fixed Wireless Access) – фиксированный беспроводной доступ, который позволяет предоставлять сверхвысокоскоростной широкополосный доступ в сеть без дополнительных кабелей. К июню 2025 года AT&T (Т) обеспечила оптоволоконные коммуникации для 30 млн домохозяйств, T-Mobile (TMUS) – для 9,5 млн, а Verizon (VZ) – для 7,7 млн. К 2030 году операторы обещают удвоить эти показатели.

Отрасль глазами инвестора

Участникам фондового рынка ситуация в секторе Communication Services предлагает редкое сочетание факторов.

Во-первых, его рост обеспечен долгосрочными рыночными и технологическими трендами: реклама уходит в интернет и стриминговое ТВ, спрос на быстрый домашний интернет стабильно усиливается, ИИ помогает больше зарабатывать на рекламе и оптимизирует работу операторов.

Во-вторых, как отмечается в отчете McKinsey, телекоммуникационные компании уже прошли пик расходов на строительство 5G. Теперь у них освобождается больше средств, которые они могут либо вернуть акционерам через дивиденды или выкуп акций, либо потратить на стратегические сделки M&A (слияния и поглощения). Это поможет представителям индустрии реализовать солидный потенциал роста.

В-третьих, компании отрасли обеспечивают держателям своих акций пусть скромный, но стабильный дивиденд. Составленный из бумаг индустрии биржевой фонд Communication Services SPDR ETF (XLC) ежеквартально проводит выплаты с доходностью около 1% годовых, так как приоритетом для сектора является увеличение капитала и инвестиций в развитие, а не распределение большой доли прибыли среди акционеров. При этом рост самого Communication Services SPDR ETF с января по сентябрь 2025 года превысил 20%. Это обеспечило фонду место в топ-3 по доходности на американском рынке. Единственный недостаток отраслевого ETF для инвестора – высокая доля в нем интернет-платформ, которые зависят от рекламы. В случае ослабления деловой активности этот рынок значительно сократится, а следом упадет и доходность фонда. Альтернативой XLC могут выступить равновесовые индексы на коммуникационный сектор (RSPC), которые уменьшают зависимость от двух-трех имен и добавляют значимости «середине», представленной региональными и игровыми компаниями, а также медиахолдингами. Дивидендная доходность их акций колеблется около 1,5%.

Курс на ускорение

Базовый сценарий McKinsey на горизонте 12–24 месяцев предполагает рост сектора Communication Services. В сегменте цифровой рекламы за счет ИИ показатели, как ожидается, будут увеличиваться двузначными темпами, доля стриминга продолжит расширяться, все больше домохозяйств будут пользоваться оптоволоконными коммуникациями на последней миле. В McKinsey также прогнозируют умеренное увеличение прибыли в секторе.

Активное развитие сервисного сегмента телеком-индустрии обусловлено тем, что в нем создается новая инфраструктура «экономики внимания». Она строится на активном проникновении широкополосного интернета, контакте с огромной аудиторией, а также на дистрибуции товаров и услуг. Люди нуждаются в скоростном интернете, рекламодатели заинтересованы в доступе к потенциальным клиентам. Реализация этих потребностей будет способствовать дальнейшему росту капитализации отрасли.