Финансист №4 (40) 2025

Александр Садчиков

старший персональный менеджер Freedom Broker

Оплата по факту

Как устроена дивидендная политика в индустрии связи

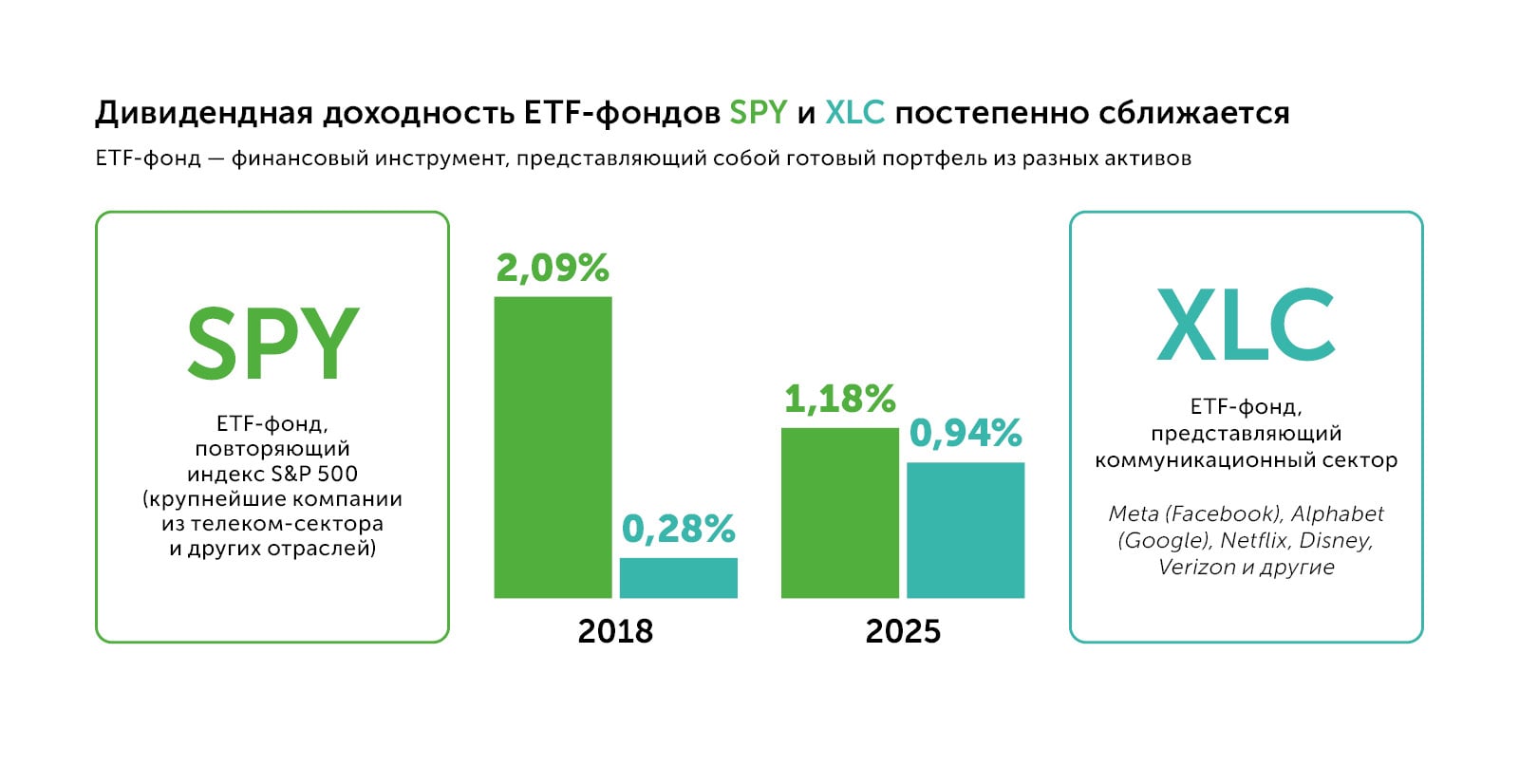

Биржевой индекс Communication Services Select Sector Index, в который входят акции всех ведущих телекоммуникационных компаний США, с начала 2025 года вырос на 20%. При этом с точки зрения распределения прибыли сектор выглядит значительно слабее других. Что же мешает телекомам направлять больше средств на дивиденды и какие компании, несмотря ни на что, сохраняют высокие выплаты?

В 2029 году объем телекоммуникационного рынка США составит $530,6 млрд

Инновации против дивидендов

Технологии связи очень быстро устаревают и регулярно требуют обновления. То, что еще вчера считалось передовым, сегодня неактуально, а завтра и вовсе окажется невостребованным. Чтобы удержаться на плаву, телекоммуникационным компаниям приходится постоянно инвестировать в развитие значительную долю своей прибыли.

За последние 25 лет доля капитальных затрат в выручке одной из крупнейших телеком-компаний мира, Verizon (VZ), не опускалась ниже 13%. Для сравнения: в розничной торговле и производстве товаров повседневного спроса расходы на развитие составляют 3–4% от выручки.

При этом срок возврата инвестиций в отрасли достаточно длительный. По подсчетам исследовательской компании FarrPoint, вложения в сети связи формата 4G в 2008–2012 годах окупились через 7–9 лет. Текущие инвестиции в сети 5G будут возвращены не раньше чем через восемь-десять лет из-за повышения стоимости оборудования. При этом прогнозируется, что глобальные расходы на развертывание сетей пятого поколения в 2025 году составят $1,1 трлн.

Внедрение новых стандартов связи не приводит к резкому увеличению выручки ее провайдеров. Объясняется это тем, что потребитель не готов платить существенно больше за чуть более высокую скорость. Как показало исследование консалтинговой компании IDC, средняя выручка телеком-операторов на одного абонента (ARPU) в 2024 году выросла всего на 2% и достигла примерно $28 в месяц.

Компании сектора, как полагают аналитики IDC, стоят перед непростым выбором между необходимостью инвестировать значительные суммы в обновление оборудования и желанием демонстрировать высокие результаты акционерам. Это приводит к тому, что инвесторы готовы рассматривать акции эмитентов из этой индустрии скорее как консервативный инструмент для сохранения вложенных средств. При этом характерную для защитных активов высокую дивидендную доходность обеспечивают только лидеры этого сектора, среди них AT&T (T), Verizon (VZ) и Comcast (CMCSA), а также Vodafone (VOD). Эти компании в 2024 году распределили между акционерами свыше 35% своей чистой прибыли.

Сети 5G доступны на 68% территории США – одного из глобальных лидеров по этому показателю

Vodafone: надежда на завтра

Европейская компания Vodafone перечисляет дивиденды держателям своих бумаг два раза в год. В 2025-м прогнозируется выплата $0,55 на ADR (американскую депозитарную расписку), что соответствует доходности 4,8% годовых.

У компании пока нет возможности для существенного увеличения дивидендных выплат: среди приоритетов развитие бизнеса и снижение долговой нагрузки, которая на конец прошлого финансового года достигла 53 млрд евро. Одновременно выручка Vodafone за последние девять лет сократилась на 25%, в среднем до 37,45 млрд евро за год. Компания ушла с некоторых европейских рынков, а инвестиции в экспансию в Африке и Турции пока не компенсировали потери.

Несмотря на трудности, инвестиционный интерес к акциям компании сохраняется. С начала года их котировки прибавляют 30%, вернувшись к максимуму с середины 2023-го. Тем не менее эмитент по-прежнему выглядит недооцененным: мультипликатор Р/В (отношение капитализации к стоимости чистых активов) составляет 0,5. То есть компания на бирже котируется почти вдвое ниже цены своих собственных активов. Внедрение новых форматов связи и развитие телекома в Африке дают надежду на повышение дивиденда Vodafone в ближайшие годы.

AT&T: в ожидании прибыли

Бумаги AT&T были одной из самых интересных дивидендных историй для тех, кто купил их летом 2023 года. Тогда доходность этих акций составляла почти 8% годовых. Сейчас они уже не так привлекательны: стоимость бумаг выросла почти в два раза, а на дивидендах можно заработать лишь до 4,3% годовых.

Компания ежеквартально распределяет между инвесторами 58% общей прибыли. Правда, выплаты давно не индексировались: их совокупный размер за год с 2022-го составляет неизменные $0,2775 на акцию. Повышение дивиденда будет возможно не раньше, чем оператор связи справится с последствиями неудавшейся попытки запустить собственный стриминговый сервис WarnerMedia, который был в итоге передан Warner Bros. Discovery (WBD) (подробнее об этом читайте на стр. 16–17). В планах совета директоров AT&T ежегодно выплачивать акционерам по $1,11 на каждую долевую бумагу, но для этого компании необходимо добиться значительного и стабильного увеличения чистой прибыли.

Verizon: в интересах акционеров

Verizon Communications направляет на выплаты дивидендов держателям своих бумаг более 60% чистой прибыли. За последние пять лет дивидендная доходность компании выросла на 12%, до $0,69 на акцию, что эквивалентно прибыли 6,8% годовых. Котировки Verizon с 2023 года движутся в широком боковом диапазоне $38–46. Для ее бизнеса характерна общая проблема телекомов: долг компании по итогам 2024-го превышал $144 млрд, а годовой объем процентных платежей составлял более $6,5 млрд. При этом свыше $11 млрд по результатам прошлого года было направлено на выплату дивидендов.

В ноябре 2025 года Verizon объявила о заключенном с Amazon Web Services (AWS) соглашении на разработку нового поколения ИИ, который позволит перестроить сетевую инфраструктуру компании и значительно сократить ее расходы. Аналитики аудиторской компании McKinsey считают, что ставка на высокие технологии позволит Verizon сохранить высокую прибыль и, как следствие, обеспечить стабильные дивидендные выплаты.

Маленькие рекордсмены

В телекоммуникационной индустрии есть и компании, обеспечивающие доходность, близкую к двузначной. Среди них ATN International (ATNI) и Cogent Communications Holdings (CCOI). Но это относительно мелкие игроки, демонстрирующие достаточно слабые финансовые результаты, поэтому стабильность их дивидендной политики вызывает большие сомнения.

Годовая выручка интернет-провайдера Cogent составляет около $1 млрд при долге $1,7 млрд и доходности дивиденда 10,6% годовых. Котировки акций этой компании за год упали почти в три раза. Особенно резкой была реакция рынка на отчет за III квартал 2025 года, в котором результаты эмитента заметно ухудшились из-за сокращения абонентской базы.

Не лучше ситуация у ATN – широко диверсифицированной компании, работающей на рынках Штатов, Карибского бассейна и на Бермудах. В этом году доходность ее дивиденда приблизилась к 8% годовых из-за снижения капитализации. Выручка этого телекома сокращается с 2023-го, при этом затраты стабильно растут. Долг составляет $600 млн, и только на выплату процентов по нему уходит 85% годовой выручки.

Высокую дивидендную доходность в телекоме не стоит воспринимать как однозначный сигнал к немедленной покупке акции. Скорее, это повод выяснить, какие причины заставляют компанию идти против общего для отрасли тренда.

Источник: multpl.com