Двухнедельный обзор фондовых рынков №323

Өзекті трендтер. 30 маусымға шолу

Жахандық картина

Маусымның ортасынан екі апта ішінде S&P 500 3% -ға, NASDAQ 3,8%, Dow Jones Industrial - 3,6%% -ға өсті. Ралли құрылымы біркелкі болмай қалды. Энергетиктер, материалдар өндірушілер және жылжымайтын мүлік индустриясында айтарлықтай төмендеу байқалды. АТ және қаржы салалары кең нарық индексі өсімінің 76,4% -ын қамтамасыз ете отырып, әрқайсысы 2,2% және 1,1% -ды қосты. Шағын және орта капиталдандыру компанияларының секторындағы көңіл-күйдің кейбір жақсаруына қарамастан, S&P Small Cap 600 және S&P Mid Cap 400 тиісінше 0,7% және 0,8% түзетілді.

Өрлеу тренді көбінесе Иран мен Израиль арасындағы қақтығыстың шешілуіне байланысты болды. Осының аясында мұнай бағасы төмендеп, тәуекелді активтерге қызығушылық артты. Иранмен ядролық келісімнің бұзылуына және оның атом қаруын жасау жөніндегі өз істерін тез арада қалпына келтіре алатыны туралы БАҚ-тың хабарламаларына қарамастан, нарық қақтығыс бітті деп есептейді. Нарықтың өткір реакциясын американдық әскердің жер үстіндегі операцияға қатысуы немесе мұнай жеткізуде елеулі іркілістер тудырады. Алайда, бұл сценарийлердің екеуі де жақын болашақта ықтималдығы өте төмен болып көрінеді.

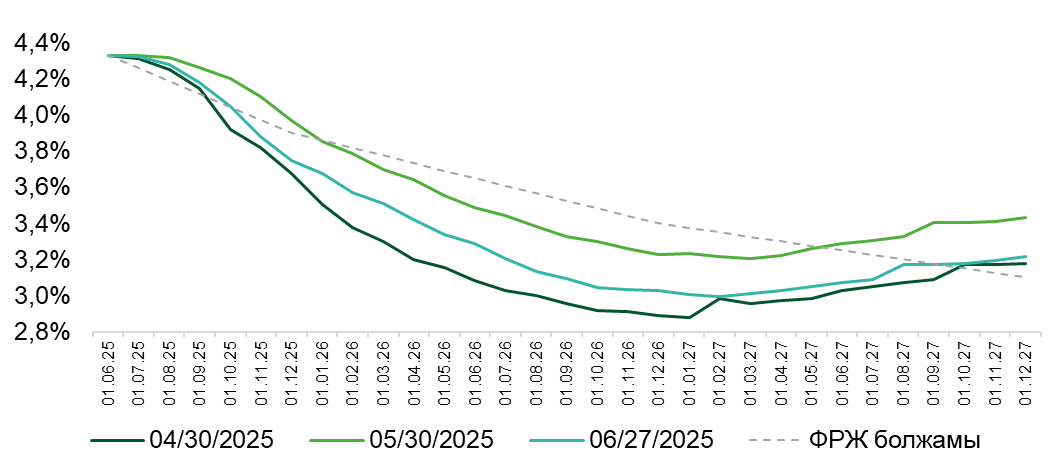

ФРЖ маусымдағы отырысының қорытындысы бойынша мөлшерлеме, күтілгендей, бұрынғы 4,25-4,5% деңгейінде сақталды. БЖК-ны түзету бойынша жоспарлар да өзгеріссіз қалды және мөлшерлемені 25 б.п. қадаммен екі рет төмендетуді болжайды, Нарық реттеушінің шешімдеріне бейтарап реакция жасады, бәлкім, оның риторикасын жұмсартады деп үміттенетін шығар. Монетарлық биліктің болжамдарына қарағанда, олардың ұстанымы белсенді болып қалуда. АҚШ-тың көптеген сауда әріптестерімен жаңа келісімдерге қол жеткізуде айқын ілгерілеудің болмауына қарамастан, инфляцияның алдағы екі жылда тұрақтылығын сақтай отырып, оның жеделдеу тәуекелінің жоғарылауына қарамастан, ФРЖ бұрынғысынша жақын айларда ЖЖҚ жұмсартуға дайын екенін білдіреді. Американдық реттеушінің 2019 жылғы тәжірибесі бар, ол кезде бағаның өсуіне қарамастан монетарлық шарттар жеңілдетілген болатын. Айта кетейік, FactSet консенсусы жыл соңына қарай базалық инфляцияны 50 б.п. жылдамдатуды көздейді. Еске салайық, 2024 жылдың қыркүйегінде Қытай үшін импорттық баж салығының ұлғаюына қарамастан, ФРЖ мөлшерлемесі төмендетілді.

Ағымдағы жылға арналған Freedom Finance бағдары жалпы нарықтық күтулерге қарағанда консервативті күйінде қалып отыр және үстіміздегі жылы мөлшерлемені 25 б.п. және келесі жылы екі б.п. төмендетуді болжайды.

ФРЖ мөлшерлемесі бойынша күтулердің өзгеру динамикасы

Дереккөз: cmegroup.com

АҚШ-тың негізгі серіктестерімен сауда келіссөздеріне қатысты прогресс шектеулі күйінде қалып отыр, соңғы екі апта ішінде нарық бірқатар оң белгілер алды. 27 маусымда американдық сауда министрі Бейжің мен Вашингтон арасында негіздемелік келісім жасалғанын мәлімдеді, мұны қытайлық әріптесі де растады. Ақ үйдің спикері Кэролайн Ливитт президент Трамптың сауда келіссөздері бойынша мерзімнің жақындауы қиын емес және оның басталуы кейінге қалдырылуы мүмкін деген ұстанымын тағы да растады.

Канада 30 маусымда келіссөздер үдерісін ынталандыру үшін АҚШ-тың IT-алыптарына қатысты болуы мүмкін цифрлық сервистерге салықты енгізуден бас тартты, бұл да биржалардағы «бұқа» көңіл-күйін қолдады. Бүгінгі таңда көрші елдер арасында 21 шілдеге дейін келісімге қол қою күтілуде.

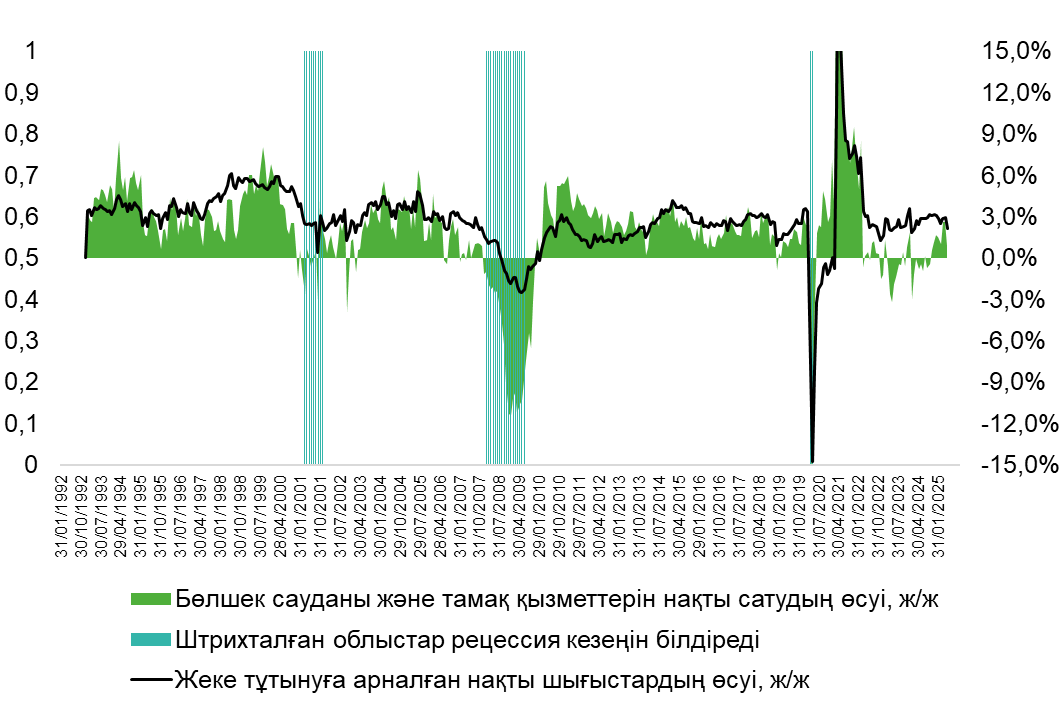

Макрокартина соңғы екі аптада аралас болды. Бір жағынан, бес жылдық инфляциялық күтулер 4,2%% -дан 4% -ға дейін төмендеді, ал соңғы аптада жұмыссыздық бойынша жәрдемақы алуға алғашқы өтініштердің саны болжамнан төмен болып, 236 мың болды, бұл 210-250 мың. Екінші жағынан, халықтың жеке тұтынуына жұмсалатын шығыстар сол шамаға өсуді болжаған консенсус кезінде 0,1% а/а қысқарды. Бөлшек сауда серпінінің нашарлауымен бірге бұл тұтынушылық сұраныстың біршама әлсіреуін көрсетеді. Сонымен қатар, мамыр айында жеке тұтынуға арналған нақты шығыстар 2,2% ж/ж ұлғайды, мұны тұтастай алғанда салауатты тренд ретінде сипаттауға болады.

Жеке тұтынуға және бөлшек саудаға арналған шығыстардың динамикасы

Дереккөз: FactSet

Нарық фокусы

9 шілдеден кейін жаңа сауда келісімдеріне қол қоюды кейінге қалдыру мүмкіндігі сақталуы мүмкін. Уақыт әлі де болса Трамп командасына қарсы жұмыс істеуде, себебі сот тарифтік саясатқа қатысты апелляцияны қарау кезінде алдыңғы инстанцияның шешімін күшінде қалдыруы мүмкін. Осыған байланысты Ақ үй сауда серіктестерін шекті мәмілелерді тезірек жасасуға ынталандыру үшін тағы да қауіп төндіруі мүмкін. Осылайша, Қаржы министрлігінің басшысы егер келісім жасау мерзімі созылса, импорттық тарифтер 2 сәуірде белгіленген деңгейге қайтуы мүмкін деп мәлімдеді. Бұл жағдай алдағы екі аптада құбылмалылықтың көтерілуіне негіз болады. АҚШ риторикасы қатаңдатылған жағдайда пайданы жергілікті белгілеуге де болады. Сонымен қатар, американдық тарап әріптестерді келіссөздерге ынталандыру мақсатында оларға шамадан тыс қысым көрсетудің бастапқы тәжірибесіне оралудан бас тартады деп есептейміз.

Алдағы бір жарым аптаның макроэкономикалық күнтізбесі іс жүзінде бос болады. Елеулі статистика шілде айының ортасында түседі, ол кезде маусым айындағы инфляция деректері шығады, ол әкелу баждарының әсерін көрсетеді деп күтілуде.

Екінші тоқсанның есеп беру маусымы 10 шілдеде басталады. Оны Delta Airlines (DAL) ашады. Американың ірі банктері өз нәтижелерін 15 шілдеде ұсынады. Осының бәрі нарықты сауда келіссөздері, корпоративтік жаңалықтар мен сыртқы саясат төңірегіндегі алыпсатарлыққа әлсіз етеді.

Шағын қаржыландыру акциялары

Қарастырылып отырған кезеңде Russell 2000 (ETF: IWM) 2,4% көтерілді, Russell Microcap (ETF: IWC) тиісінше 2,8% көтерілді, ал қаржылық тұрғыдан неғұрлым тұрақты эмитенттердің қағаздарынан тұратын S&P Small Cap 600 (ETF: IJR) 2,2%. Осылайша, Russell 2000 өсу қарқыны бойынша S&P 500-ден артта қалды, салыстырмалы кірістілік -0,6% -ды құрады.

Екі апталық кезеңде Russell 2000 және S&P 500 арасындағы корреляция 0,72-ге жетті және өз кезегінде бұл арақатынас бенчмарктердің синхронды қозғалысы туралы белгі бере отырып, 0,9-0,99 құраған ақпанның ортасынан маусымның ортасына дейін байқалған трендтің бұзылуын көрсетеді.

Қазіргі уақытта нарық бірте-бірте салықтар мен әлеуметтік төлемдерді төмендету көзделген One Big Beautifull Bill Act деп аталатын қызметті қабылдаудың нәтижесін баға белгілеулерге енгізеді. Бұл фактордың нарыққа әсері біркелкі болмайды. Мысалы, қорғаныс пен инфрақұрылымға жұмсалатын мемлекеттік шығындардың жоспарланып отырған артуы шағын өнеркәсіптік компаниялар үшін жағымды. Олардың ETF PSCI акцияларынан құралған соңғы екі аптада 5% -ға қымбаттады. Сонымен қатар, жаңа заңда көзделген әлеуметтік бағдарламаларды, атап айтқанда Medicaid қаржыландырудың қысқаруы PSCH ETF 1,1% -ға төмендеуіне алып келді.

Таяудағы бір жарым жылда нарықтың динамикасын АҚШ-тың сауда саясаты анықтауды жалғастырады. Осының аясында ірі капиталдандырылған сегменттің шағын және орта компаниялармен қозғалысы арасындағы күшті тікелей корреляцияның қайтуы мүмкін. Алдағы екі аптада Russell 2000 индексінен 27 эмитент және S&P Small Cap 600-ден 15 эмитент есеп береді. Жартылай өткізгіштерді тестілеуге арналған жабдықтарды жеткізуші Aehr Test Systems (AEHR), әсіресе EV үшін сыни күштік чиптерді (SiC), сондай-ақ әуе саласы үшін сервистерге маманданған AAR (AIR) шығарылымдары аса қызығушылық тудырады.

Техникалық картина

Техникалық талдау тұрғысынан S&P 500 үшін жағдай қолайлы болып отыр. Маусым айының ортасынан бастап ол өрлеу трендінде қалады. Максимумды жаңарту сауда айналымы орташадан жоғары болған кезде орын алды, бұл оң серпіннің күшін көрсетеді. Бірнеше сессия ішінде баға белгілеулер алдыңғы шыңнан жоғары болды. Сонымен қатар RSI индикаторы қайта сату аймағына кірді. Сауда-саттық тарихи максимумды жаңартқаннан кейін қалыпты үрдіс болып табылады. Егер бенчмарк 6140-тен жоғары тұра алса, бұл орта мерзімді оң сигнал болады. АҚШ нарығына жаһандық басқарушылардың экспозициясы салыстырмалы түрде төмен күйінде қалып отыр, бұл бөлшек инвесторлардың көңіл-күйін ескере отырып, одан әрі өсу үшін әлеуетті қалдырады.

Күтілетін сауда-саттық диапазоны

6100-6250 тармақ диапазонындағы S&P 500 қозғалысына бағдарланамыз