Двухнедельный обзор фондовых рынков №334. Возвращение покупателей

Обзор на 2 декабря

Глобальная картина

За прошедшие две недели инициативу на американских фондовых площадках уверенно перехватили «быки». S&P 500 прибавил 2,1%, NASDAQ 100 — 2,2%, Dow Jones —1,5%, а Russell 2000 удалось вырасти на 5,5%, отражая возобновившийся интерес инвесторов к рисковым активам. В результате рынок вошел в фазу широкого отскока после недавней коррекции. Техническая картина указывает на потенциал вовлечения в ралли большего числа активов.

Динамику торгов определяют ожидания решения ФРС по ставке на декабрьском заседании. В ноябре эти ориентиры показали высокую волатильность. Прогнозы в пользу сохранения ставки без изменений в последние две недели сменились противоположными ожиданиями. Этому способствовали выходившие макроданные, в частности зафиксировавшие новые признаки охлаждения рынка труда и замедление роста PPI, в сочетании с мягкими комментариями отдельных представителей регулятора. В результате спрос на рисковые активы получил фундаментальную поддержку, покупки наблюдались по широкому спектру рыночных инструментов.

Источники: FactSet, Freedom Broker

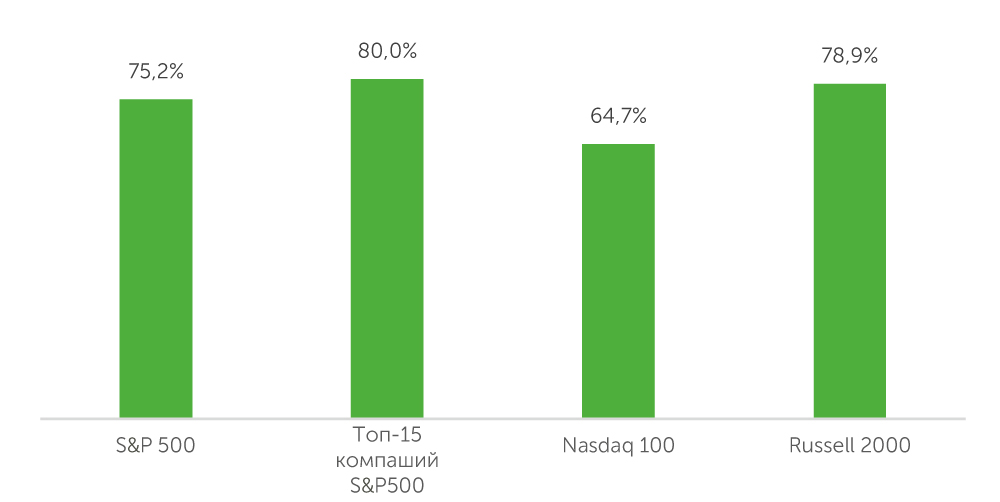

Более 75% входящих в S&P 500 компаний завершили рассматриваемый период в плюсе. Медианный рост котировок составил 2,35%. Схожая тенденция наблюдалась и в сегменте малой капитализации: ширина ралли достигла 79%, а медианное повышение акций оказалось равно 4,84%. Это сигнализирует о смещении спроса на более волатильные ниши. В ИТ-секторе, который ранее находился под давлением фиксации прибыли в сегментах, связанных с ИИ, доля растущих акций по сравнению с ситуацией на середину ноября удвоилась, достигнув 65%, а медианная доходность составила 1,51%.

Широта рынка: доля компаний с позитивной доходностью

Источники: FactSet, Freedom Broker

По итогам торгов 28 ноября S&P 500 поднялся выше 50- и 20-дневной скользящих средних. Участники рынка традиционно расценили это как признак готовности к продолжению роста. Технический сигнал усиливается динамикой равновзвешенного S&P 500, который за рассматриваемый период обогнал бенчмарк на 0,7 п.п. Подобное расхождение обычно трактуется как переход от узкого, зависимого от динамики megacaps тренда к более устойчивому.

Ключевым драйвером смены настроений стала переоценка вероятности снижения ставки ФРС в декабре после мягких комментариев главы ФРБ Нью-Йорка Джона Уильямса и других представителей руководства регулятора на фоне возобновившейся публикации макроданных, которые в ряде случаев оказались слабее консенсуса. К 21 ноября фьючерсные рынки оценивали вероятность снижения ставки в декабре выше 80% после менее чем 30% неделей ранее. Фактически рынок пришел к выводу, что лагерь сторонников более мягкой политики укрепляется, особенно в условиях признаков охлаждения рынка труда.

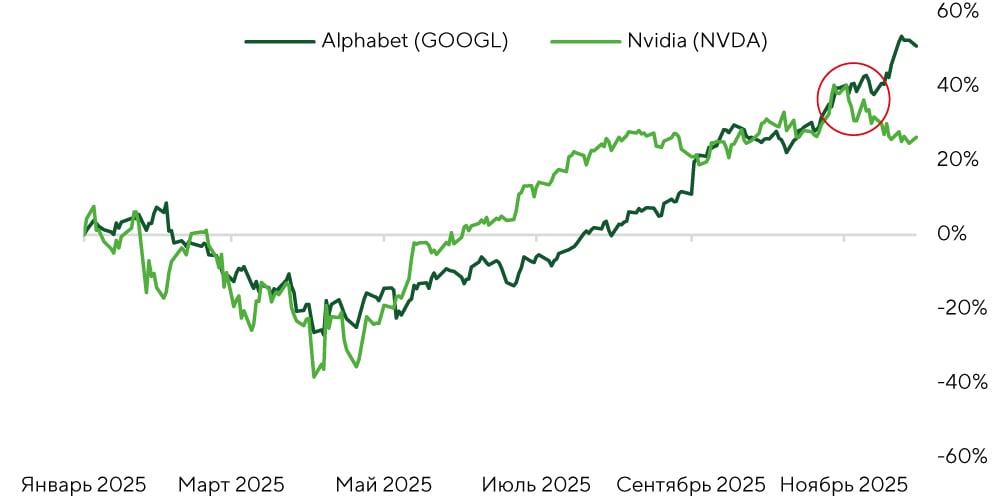

Рассматриваемый период в плюсе завершили 10 из 11 входящих в S&P 500 секторов. В лидеры роста вышли лидеры высокотехнологичной отрасли (+6,8%). Почти половину этого результата обеспечили Alphabet (GOOG: +10,3% и GOOGL: +10,4%) и Meta (META: +6,5%). В то же время NVIDIA (NVDA) скорректировалась на 3,58%, так как фокус рынка сместился в сторону альтернативных архитектур ИИ-вычислений. Новое поколение TPU от Google продемонстрировало конкурентоспособность и потенциальные преимущества над GPU в ряде ключевых задач, включая обучение и инференс больших моделей. Это поставило под вопрос устойчивость прежней монополии NVIDIA в ИИ-инфраструктуре и спровоцировало переток капитала в недооцененные бумаги Alphabet.

Нормализованная доходность акций GOOGL и NVDA

Уверенность в снижении ставки ФРС в декабре укрепили данные рынка труда и индекса цен производителей (PPI) за сентябрь.

Безработица, согласно подготовленной еще до шатдауна статистике, выросла с августовских 4,32% до 4,44%, превысив консенсус и засвидетельствовав продолжение охлаждения рынка труда. В то же время число новых рабочих мест вне сельского хозяйства составило 119 тыс. при средних ожиданиях на уровне 62 тыс. Рост безработицы в значительной степени обусловлен увеличением предложения вакансий (отражает изменение поведения домохозяйств), а также корректировками данных за август.

Данные индекса цен производителей сигнализировали об умеренной инфляции: общий индикатор в соответствии с консенсусом вырос на 0,31% м/м, базовый (без учета цен на продовольствие и топливо) повысился на 0,1% м/м при средних прогнозах 0,2% м/м.

Фокус рынка

Решение ФРС по ставке станет известно 10 декабря, когда завершится плановое двухдневное заседание FOMC. По состоянию на конец основной торговой сессии 1 декабря вероятность снижения ставки на 25 б.п. оценивалась рынком в 87,4%. При этом пересматривать параметры денежно-кредитной политики регулятор будет в отсутствие данных инфляции за октябрь: их публикацию отменило статистическое ведомство BLS, анонсировавшее выход ноябрьского индекса потребительских цен (CPI) 18 декабря. Октябрьские данные, в свою очередь, будут восстановлены через процесс интерполяции и будут соответствовать среднему значению за предыдущий и последующий месяц.

Мы прогнозируем снижение ставки ФРС по итогам декабрьского заседания, так как ее руководство неоднократно подчеркивало, что в текущих условиях приоритетом является стимулирование рынка труда, и рост безработицы в сентябре выглядит весомым аргументом в пользу смягчения политики. Дополнительным подтверждающим фактором выступает умеренная динамика PPI, указывающая на отсутствие устойчивого инфляционного давления у производителей.

Помимо решения по ставке, регулятор может представить обновленные прогнозы главных экономических переменных. Однако мы предполагаем, что ориентиры будут пересмотрены только в отношении безработицы, а в отношении остальных показателей ожидания останутся неизменными из-за нехватки актуальных макроданных.

Повышенное внимание инвестсообщества привлечет публикация ноябрьского отчета Минтруда, которая запланирована на 16 декабря. В консенсус FactSet закладывается повышение безработицы с 4,4% до 4,5%. Если фактический результат окажется больше прогнозируемого, ожидания дальнейшего смягчения ДКП могут усилиться, что поддержит спрос на рисковые активы.

Сезон отчетов практически завершился, однако в ближайшие недели квартальные результаты представят несколько компаний, интересных с точки зрения текущей конъюнктуры.

Broadcom (AVGO), один из бенефициаров ИИ-тренда, занимающий уверенные позиции в сфере производства кастомных ИИ-ускорителей, разработки сетевых решениях и инфраструктурного ПО, опубликует отчет за четвертый квартал текущего финансового года 11 декабря. Акции AVGO в последние недели находились в центре внимания инвесторов ввиду повышенного интереса к новостям, касающимся TPU-архитектуры Alphabet, которая разрабатывает часть ИИ-чипов совместно с Broadcom, закупает у нее сетевые решения. Переоценка потенциала Google в ИИ-гонке уже транслировалась в повышенные ожидания по AVGO. За предыдущий квартал Broadcom отчиталась о рекордной выручке в $15,95 млрд (+22% г/г), причем сегмент полупроводников обеспечил рост на 26% г/г, а доходы от ИИ-полупроводников увеличились до 63% г/г, достигнув $5,2 млрд. Маржинальность остается на очень комфортном уровне. Скорректированная EBITDA составляла $10,7 млрд (67% выручки), что отражает высокую операционную эффективность бизнеса. Свободный денежный поток повысился на 47% г/г, до $7 млрд, благодаря чрезвычайно высокой конверсии прибыли в кэш.

18 декабря результаты за второй квартал 2026 финансового года (ФГ) представит Nike (NKE), бизнес которой продолжает операционную трансформацию. Акции одного из ведущих глобальных производителей спортивной одежды, обуви и экипировки в последние месяцы находились под давлением из-за слабой динамики валовой маржи и разнонаправленного восстановления спроса по регионам. Признаки стабилизации котировки начали подавать на фоне продвижения инициативы Win Now в ключевых категориях и каналах сбыта. В предыдущем квартале выручка Nike поднялась примерно на 1%, до $11,7 млрд, при заметном расхождении между каналами. Продажи через Nike Direct сократились на 4%, а объемы оптовой реализации выросли на 7% благодаря восстановлению спроса в Северной Америке. Важным элементом прошлого отчета стало снижение валовой маржи на 320 б.п., до 42,2%. Это объясняется активным предоставлением больших скидок, изменением структуры продаж в пользу опта и повышением импортных тарифов в США. На этом фоне менеджмент акцентирует внимание на контроле затрат. Операционные расходы компании сократились на 1%, а затраты на рекламные и маркетинговые кампании были уменьшены на 3%. В консенсус за последний отчетный период закладывается рост выручки на 4,3% кв/кв, что при продолжении оптимизации расходов может позволить прибыли на акцию (EPS) превысить ожидания.

Техническая картина по широкому рынку

S&P 500 продемонстрировал пятидневное ралли после отскока от 100-дневной скользящей средней в области 6550 пунктов и закрепился выше 20-дневной. Индикатор RSI подтверждает наличие пространства для восходящего движения (перекупленность отсутствует). Главной целью «быков» выступает исторический максимум 6920, преодоление которого откроет путь к 7000. Поддержки для индекса широкого рынка расположены на отметках 6650 и 6770 пунктов.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в пределах 6650–7000 пунктов.