Двухнедельный обзор фондовых рынков №334. Возвращение покупателей

Рынок Армении Макроданные на стороне «быков»

Высокие темпы роста ВВП и деловой активности способны поддержать спрос на локальные биржевые активы

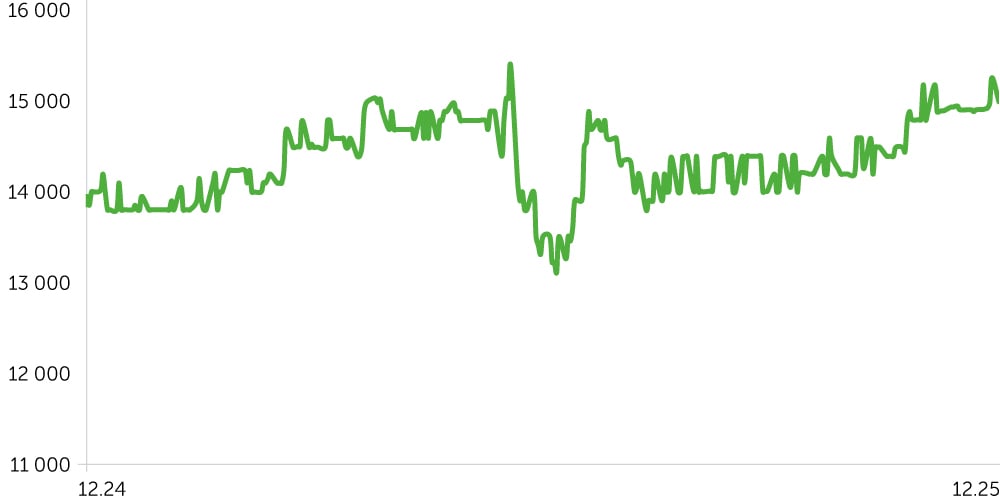

Динамика акций Telecom Armenia (пост-IPO)

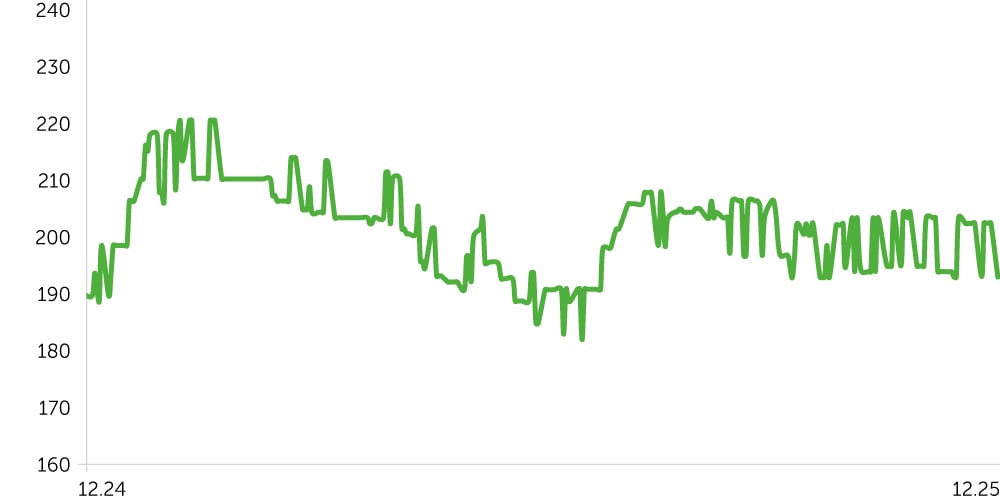

Динамика акций ACBA BANK, 1 год

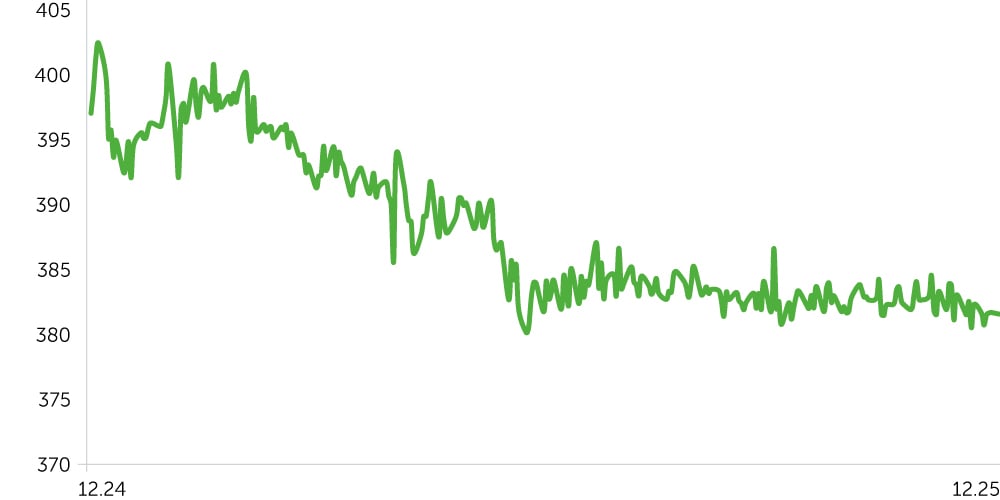

Динамика USD/AMD, 1 год

С 17 ноября по 1 декабря фондовый рынок Армении демонстрировал разнонаправленную динамику. Котировки ACBA Bank (ACBA) выросли на 2,4%, вернувшись к февральским максимумам. Однако, несмотря на позитивный новостной фон, который должен способствовать активности участников рынка, его низкая ликвидность продолжает оказывать давление на ценообразование. На этом фоне котировки Telecom Armenia (AMTL) вновь продемонстрировали нейтральную динамику, торгуясь вблизи средних значений, сформировавшихся с июля 2024 года.

Индекс трехлетних корпоративных облигаций, номинированных в драмах, скорректировался на 0,2% на фоне соответствующего роста доходностей. При этом макростатистика подтверждает стабильность инфляции. Индекс цен производителей (PPI) за октябрь в соответствии с ожиданиями повысился на 5,9% г/г, что поддерживает реальные доходности долговых инструментов на привлекательном уровне.

Драм в паре с долларом США за последние две недели вырос на 0,4%, а с начала года — на 3,9%. Однако внешнеторговый оборот за октябрь неожиданно зафиксировал расширение торгового дефицита, несмотря на восстановление объемов экспорта и импорта (за вычетом реэкспорта драгоценных металлов и камней).

Новости экономики

- ВВП Армении за третий квартал увеличился на 6,2% г/г после 5,2% за второй при предварительной оценке 5,9%. Ключевыми драйверами роста базового показателя экономики выступили капиталоемкие отрасли: строительство (+24,6% г/г), коммунальные сети (+21,7% г/г), административные и сопутствующие услуги (+18,4% г/г). Это указывает на сохраняющийся приток инвестиций в инфраструктуру и частный девелопмент. Существенный вклад в ВВП внесли секторы, определяющие долгосрочный потенциал роста: информация и связь (+17,6% г/г), финансы и страхование (+10,5% г/г). Негативную динамику показали образовательная сфера (-3,3% г/г) и горнодобывающая отрасль (-3% г/г), однако их вклад в общую структуру ВВП ограничен. В целом статистика подтверждает устойчивость армянской экономики к внешним шокам, а ее опережающий среднемировые показатели темп способен оказать поддержку спросу на локальные биржевые активы. Фактические результаты также позволяют рассчитывать на реализацию прогнозов Всемирного банка и Минфина РА, предполагающие увеличение ВВП по итогам года на 5,2% и 5,1% соответственно.

- Рост экономической активности в Армении в октябре ускорился до 10,1% г/г при консенсусе 8%. В месячном выражении показатель под влиянием сезонных факторов снизился на 4%. Наиболее выраженную динамику продолжают демонстрировать строительный сектор (+20,1% г/г) и сфера услуг без учета торговли (+12,8% г/г). Объемы внутренней торговли увеличились на 1% г/г. Развитие этих трендов является умеренно позитивным фактором для инвестиционного климата в стране.

- Дефицит торгового баланса в октябре достиг максимума с марта 2023 года. Экспорт упал на 21,8% г/г, импорт снизился на 11,9% г/г, а внешнеторговый оборот сократился на 16% г/г. В сопоставлении месяц к месяцу эти показатели увеличились на 12%, 21,8% и 17,8% соответственно, сигнализируя о нормализации торговых потоков. Спад в годовом выражении остается следствием сокращения реэкспорта драгметаллов. Без учета этого фактора экспорт и импорт выросли на 7,1% и 7,5% г/г соответственно. В целом продолжение расширения дефицита торгового баланса может оказать давление на курс драма.

Новости компаний

Firebird, планирующая строительство в Армении крупномасштабного дата-центра ИИ, получила лицензию американского правительства на импорт в страну графических процессоров NVIDIA. Дата-центр на основе чипов Blackwell, согласно планам, будет использовать ИИ-серверы от Dell Technologies.

Ожидания на предстоящие две недели

Ключевым релизом первой половины декабря станут данные потребительской инфляции за ноябрь (консенсус: +3,7%, октябрь: +3,1%). Существенных отклонений от прогнозов и пересмотра на основе этой статистики планов ЦБ по корректировке денежно‑кредитной политики мы не ожидаем.

На фоне стабилизации цен и продолжения высоких темпов экономического роста считаем наиболее вероятным сохранение ставки рефинансирования на отметке 6,75% в кратко‑ и среднесрочной перспективе. Стабильность реальной доходности способна оказать умеренную поддержку спросу на инструменты локального финансового рынка, в первую очередь на облигации.