Двухнедельный обзор фондовых рынков №333. Право на хедж

Вадим Меркулов

директор аналитического департамента Freedom Finance Global

EOG Resources. Сланцевая классика

Акции EOG интересны для покупки на среднесрочную перспективу с таргетом $125

О компании

Основанная в 1985 году EOG Resources (EOG) со штаб-квартирой в Хьюстоне, штат Техас, специализируется на геологоразведке и разработке нефтяных и газовых месторождений, а также на транспортировке и сбыте этой продукции в Северной Америке. В США компания генерирует около 98% выручки. Снижение цен на нефть из-за увеличения квот на добычу в рамках сделки ОПЕК+ привело к коррекции акций EOG на 9,9% с начала 2025 года (здесь и далее цены на закрытие рынка 14 ноября). Мы видим несколько причин для реализации накопившегося в этих бумагах потенциала роста.

| Тикер | EOG |

| Цена на момент анализа | $110,40 |

| Целевая цена акций | $125 |

| Потенциал роста | 13,2% |

| Акция против индексов | д | нед | мес | кв | г |

| EOG | 1,1% | 4,7% | 1,2% | (7,8%) | (18,3%) |

| S&P 500 | (0,1%) | 0,1% | 1,4% | 4,1% | 13,2% |

| Russell 2000 | 0,2% | (1,8%) | (4,3%) | 3,9% | 2,2% |

| DJ Industrial Average | (0,7%) | 0,3% | 1,9% | 5,0% | 7,8% |

| NASDAQ Composite Index | 0,1% | (0,5%) | 1,7% | 5,5% | 19,9% |

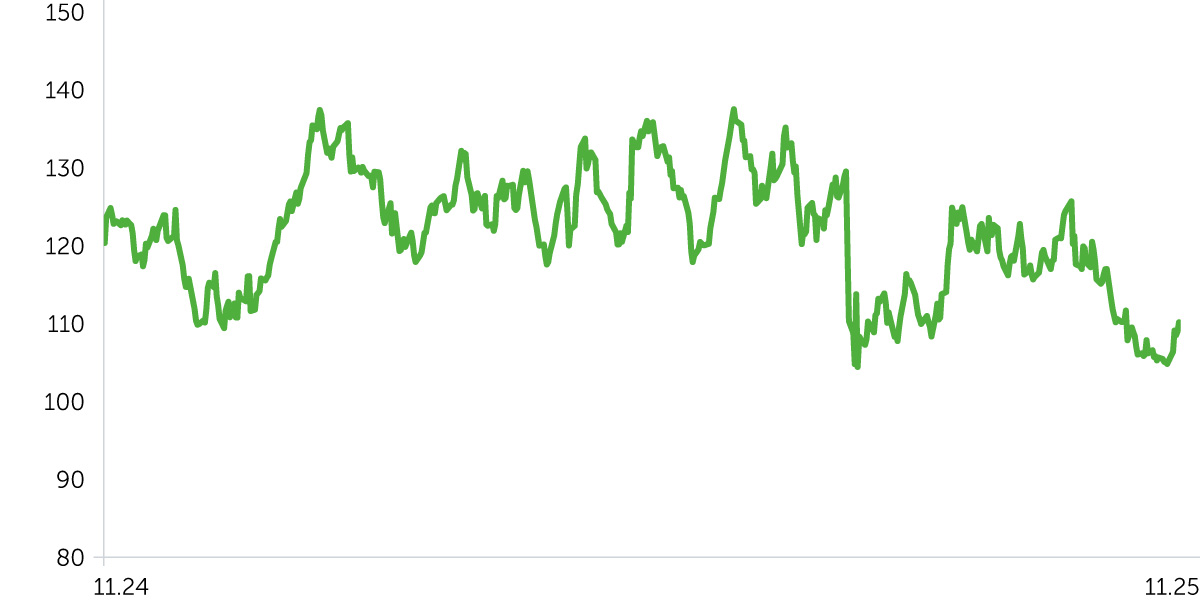

Динамика EOG, $

Ключевые инвестиционные тезисы

- Улучшение операционных и финансовых результатов благодаря покупке активов. 1 августа EOG закрыла сделку по приобретению за $5,6 млрд участка площадью 675 тыс. акров на сланцевом месторождении Ютика. В результате в собственности компании на этом участке находится 1,1 млн акров, а объем резервов превышает 2 млрд баррелей нефтяного эквивалента (б.н.э.). Совокупный прогнозный объем добычи составляет 275 тыс. б.н.э. в сутки, что обеспечивает EOG ведущие позиции на упомянутом месторождении. Менеджмент рассчитывает на синергетический эффект в первый год после закрытия сделки в размере $150 млн. По итогам третьего квартала общий объем добычи EOG вырос на 21% г/г, до 1,3 млн б.н.э. в сутки. Добыча газа увеличилась на 39,3%, до 2,7 млрд куб. футов в сутки. Мы позитивно оцениваем сделку. Низкая долговая нагрузка позволяет компании в условиях неблагоприятной рыночной конъюнктуры приобретать добычные активы по низкой цене.

- Сезонное усиление спроса и рост цен на газ. Котировки газа в США на торгах 13 ноября достигли максимума с 2022 года на уровне $4,65 за млн британских термальных единиц. Минэнерго прогнозирует увеличение потребления газа в США в ноябре и декабре на 17,2% и 16,9% м/м — до 93,1 млрд и 108,8 млрд куб. футов (КФ/сут.) соответственно. Повышению цен на газ на американском рынке будет способствовать ввод новых мощностей по производству и экспорту СПГ. Минэнерго рассчитывает на увеличение поставок этой продукции из Штатов на 23,6% г/г, до 14,7 млрд КФ/сут., по итогам текущего года и на 10,2% г/г, до 16,3 млрд КФ/сут., в 2026-м. В ближайшие годы спрос на газ будет повышаться по мере увеличения количества дата-центров.

- Политика распределения прибыли среди акционеров. В текущем году менеджмент повысил размер квартального дивиденда на 4,6%, до $1,02 на акцию, что обеспечивает внушительную доходность 3,7% годовых. С января по сентябрь 2025 года на обратный выкуп эмитент направил $1,9 млрд. За счет buy back количество акций в обращении за третий квартал сократилось на 0,4% кв/кв и 4,2% г/г.

Оцениваем среднесрочный потенциал роста в акциях EOG на уровне 13%. Наша целевая цена по этой бумаге на горизонте года — $125, рекомендация — «покупать». Стоп-лосс советуем установить на уровне $101,6.

| Анализ коэффициентов | 2022А | 2023А | 2024А | 2025E | 2026E | 2027E | 2028E | 2029E |

| ROE | 34% | 25% | 23% | 19% | 20% | 20% | 20% | 20% |

| ROA | 20% | 16% | 14% | 11% | 12% | 12% | 12% | 12% |

| ROCE | 30% | 23% | 20% | 16% | 18% | 18% | 18% | 18% |

| Выручка/Активы | 0,6x | 0,6x | 0,5x | 0,5x | 0,5x | 0,5x | 0,5x | 0,5x |

| Коэфф. покрытия процентов | 61,0x | 61,7x | 61,9x | 30,3x | 27,9x | 29,2x | 30,2x | 31,5x |

| Маржинальность, в % | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E | 2028E | 2029E |

| Валовая маржа | 56% | 58% | 56% | 54% | 54% | 55% | 56% | 56% |

| Маржа по EBITDA | 56% | 51% | 52% | 52% | 53% | 54% | 54% | 54% |

| Маржа по чистой прибыли | 33% | 29% | 28% | 24% | 25% | 25% | 25% | 25% |

| Финансовые показатели, $ млн | 2022А | 2023А | 2024А | 2025E | 2026E | 2027E | 2028E | 2029E |

| Выручка | 25 702 | 24 186 | 23 698 | 23 238 | 25 364 | 26 433 | 27 536 | 28 685 |

| Основные расходы | 11 197 | 10 248 | 10 439 | 10 766 | 11 715 | 11 882 | 12 170 | 12 587 |

| Валовая прибыль (скорр.) | 14 505 | 13 938 | 13 259 | 12 472 | 13 649 | 14 551 | 15 366 | 16 098 |

| SG&A | 570 | 640 | 669 | 753 | 769 | 762 | 773 | 785 |

| EBITDA (скорр.) | 14 342 | 12 385 | 12 375 | 12 016 | 13 355 | 14 386 | 14 929 | 15 559 |

| Амортизация | 3 542 | 3 492 | 4 108 | 4 492 | 4 633 | 4 788 | 4 934 | 5 092 |

| Процентные выплаты (доходы) | 179 | 148 | 138 | 245 | 300 | 300 | 300 | 300 |

| Прибыль до налога (скорр.) | 10 735 | 8 979 | 8 403 | 7 170 | 8 080 | 8 461 | 8 765 | 9 135 |

| Налог уплаченный | 2 316 | 2 035 | 1 726 | 1 506 | 1 697 | 1 777 | 1 841 | 1 918 |

| Чистая прибыль (скорр.) | 8 419 | 6 944 | 6 677 | 5 664 | 6 383 | 6 684 | 6 925 | 7 217 |

| Прибыль на акцию (развод., скорр.) | $14,34 | $11,89 | $11,74 | $10,42 | $12,26 | $13,43 | $14,45 | $15,66 |

| Дивиденд на акцию | $8,80 | $5,80 | $3,64 | $3,95 | $4,12 | $4,28 | $4,44 | $4,61 |