Двухнедельный обзор фондовых рынков №333. Право на хедж

Обзор на 17 ноября

Глобальная картина

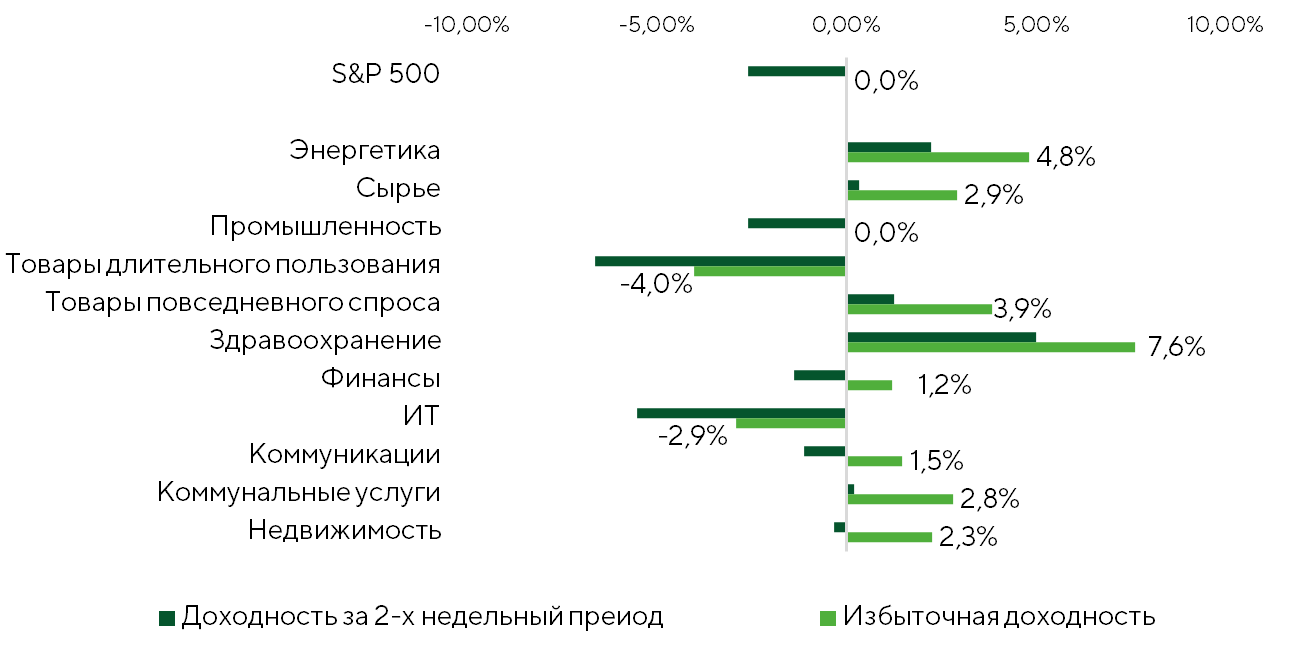

За прошедшие две недели S&P 500 опустился на 2,6%, NASDAQ 100 упал на 4,5%, а Russell 2000 потерял сразу 5,2% из-за уменьшения рынком оценки вероятности дальнейшего смягчения монетарных условий по итогам декабрьского заседания ФРС. В то же время Dow Jones за рассматриваемый период подрос на 0,9%. Если в конце октября – начале ноября локомотивами роста выступали крупнейшие корпорации, то к середине месяца здесь активизировался процесс фиксации прибыли и межсекторальной ротации, бенефициаром которой стала индустрия здравоохранения, прибавившая в цене 7,6%.

Избыточная доходность основных фондовых индексов США

Источники: FactSet, Freedom Broker

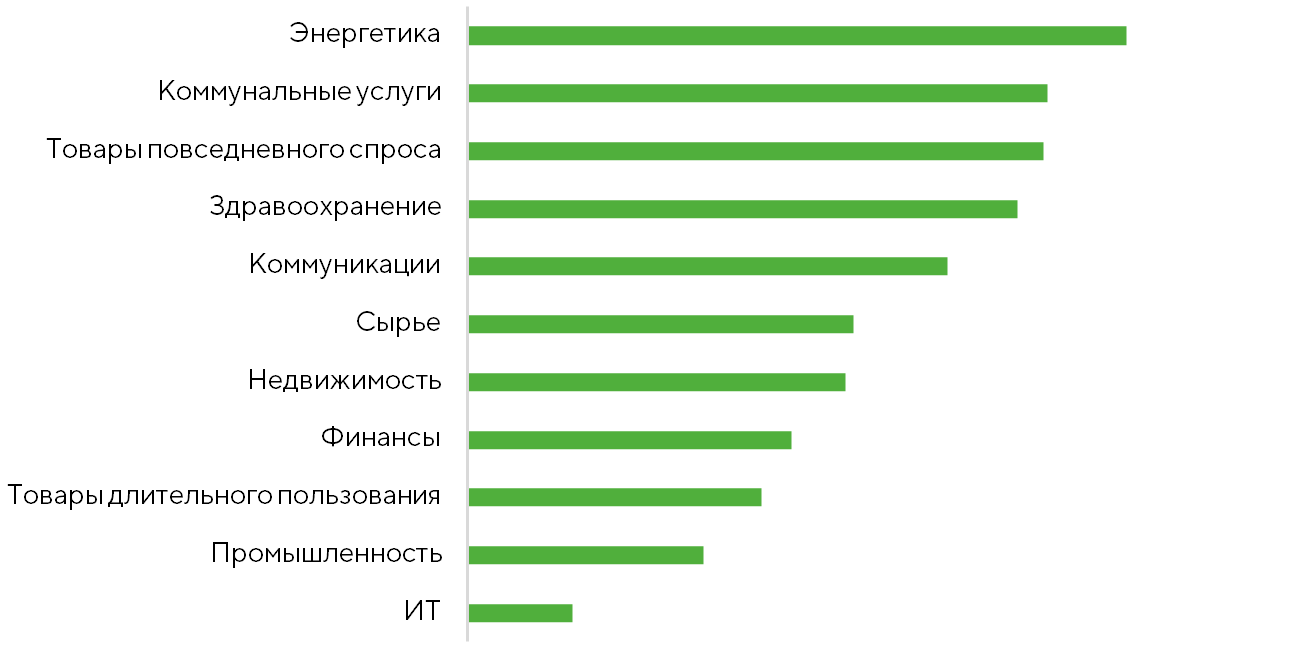

Основной отток капитала пришелся на компании, связанные с ИИ-технологиями. Доля эмитентов из S&P 500, представляющих ИТ-сектор и демонстрировавших позитивную динамику в рассматриваемом периоде, составила лишь 12,7%. В составе NASDAQ 100 этот показатель равнялся 32,4%. Под давлением оказались акции, находившиеся в лидерах роста на фоне повышенного интереса к перспективам ИИ-сегмента. Среди них Palantir (PLTR: -17,3%), Arm (ARM: -16,8%), Intel (INTC: -12,1%), NVIDIA (NVDA: -9,8%), Qualcomm (QCOM: -7,7%) и AMD (AMD: -7,4%). Котировки «Великолепной семерки» показали коррекцию от 0,6% (Apple, AAPL) до 12,7% (Tesla, TSLA).

Поддержку рынку продолжает оказывать остающийся высоким фундаментальный спрос на ИИ. Менеджмент ряда компаний, комментируя квартальные результаты, отмечает большую востребованность вычислительных мощностей для ИИ и увеличение объема заказов на соответствующее оборудование. AMD оценивает рынок ИИ-чипов к 2030 году примерно в $1 трлн и рассчитывает на существенную долю выручки в этом сегменте. Cisco указывает на большой спрос на ИИ-инфраструктуру и двузначный рост заказов на свои продукты. На этом фоне часть инвесторов видит в текущей ситуации сходство с ранним этапом экономического цикла конца 1990-х, а не с кризисом доткомов, связывая наблюдавшуюся коррекцию только с перезагрузкой позиций. Важно отметить, что текущие оценки ИТ-направления остаются функцией ожиданий от прибыли, которая остается стабильно высокой.

Широта рынка: доля компаний с позитивной доходностью

Источники: FactSet, Freedom Broker

Среди бенефициаров ротации капитала оказались некоторые представители защитных секторов. В секторе энергетики наблюдалось самое широкое восстановление: рост продемонстрировали около 80% бумаг, входящих в отраслевой ETF XLE. При этом значимых информационных поводов для этого не было, то есть восходящая динамика была основана на перетоке средств из перегретых акций в отрасль, которая в последние три года остается среди аутсайдеров (XLE: -1,41%). Также повышенным спросом в рассматриваемый период пользовались поставщики коммунальных услуг и товаров повседневного пользования, эмитенты из секторов здравоохранения и некоторые телекомы.

Спровоцировал изменение настроений рынка комментарий Джерома Пауэлл по итогам заседания ФРС в конце октября о том, что дальнейшие действия регулятора не предопределены. К тому же в последние недели представители руководства Федрезерва все чаще занимают «ястребиную» позицию, указывая на устойчиво высокую инфляцию как главный риск для дальнейшего смягчения ДКП. На этом фоне инвестсообщество сохраняет повышенную чувствительность к любым данным. Оценку вероятности сохранения ставки на текущем уровне рынок повысил с нуля месяцем ранее до 50%.

Главным последствием завершения самого продолжительного в истории США шатдауна, длившегося 43 дня, стало возобновление публикации макроданных, без которых невозможно оценивать состояние экономики. Тем не менее выход некоторых отчетов отменяется или переносится, а сбор ряда данных по ценам и занятости прерывался. В условиях дефицита актуальной статистики рынок острее реагирует на те отчеты, которые все-таки постепенно выходят. Задержки релизов, в свою очередь, давят на сентимент.

Из-за отсутствия данных рынка труда от BLS повышенное внимание привлекала статистика ADP. Согласно ней, в целом состояние рынка труда остается смешанным. За четыре недели, завершившиеся 25 октября, число новых рабочих мест в частном секторе в среднем составляло 10,5 тыс. при консенсусе 6,25 тыс. Это сигнализирует о тренде на восстановление и усиливает вероятность сохранения текущего уровня ставки ФРС, поскольку одним из доводов для предыдущего ее снижения было именно охлаждение рынка труда.

Результаты за третий квартал к середине ноября представили более 92% компаний из индекса S&P 500. Совокупный рост прибыли на акцию (EPS) составляет 13,1% г/г (двумя неделями ранее: +12,7%). Устойчивость корпоративного сектора создает прочный фундамент для повышения EPS в 2026 году, что выступает позитивным драйвером для фондового рынка.

В индексе S&P Small Cap 600 отчетность опубликовали 93% эмитента. По этому сегменту средний рост EPS составил на 10,5% в годовом выражении. Двузначные темпы фиксируются на протяжении двух кварталов подряд, что указывает на выход из затяжной рецессии прибылей. Тем не менее из-за неопределенности по поводу дальнейших действий ФРС в отношении монетарной политики фундаментальный позитив в этом секторе инвестсообщество игнорирует.

Фокус рынка

В ближайшие две недели в центре внимания инвесторов будет процесс нормализации выхода макроэкономической статистики. Несмотря на насыщенный календарь, сохраняется высокий риск новых задержек релизов.

На 26 ноября запланирована публикация второй оценки ВВП за третий квартал. Однако пропуск первой оценки повышает вероятность переноса этого релиза. Мы прогнозируем рост базового показателя экономики США в пределах 3,5%.

Также перед Днем Благодарения должен быть обнародован дефлятор PCE за октябрь, оценка которого из-за шатдауна фактически не проводилась. Перед статистическим ведомством (BLS) стоит непростая задача: с высокой вероятностью оно полностью выполнит ноябрьское измерение и одновременно опубликует данные за октябрь, сформированные на основе интерполяции между сентябрьскими и ноябрьскими показателями. Это, безусловно, ухудшит качество статистики, но альтернативы у ведомства нет.

Публикация ноябрьского индекса потребительских цен запланирована на утро 10 декабря. В этот же день ФРС вынесет решение по ставке. Важно, чтобы данные появились вовремя, однако задержка возможна: в ноябре исследование начнется позже из-за затянувшегося шатдауна. В условиях дефицита данных Федрезерв действительно может сохранить монетарные условия без изменений.

Не проводилось в октябре и исследование занятости домохозяйств, на основе которого рассчитывается уровень безработицы. Вероятно, BLS ограничится данными за ноябрь, которые должны увидеть свет 5 декабря, но это также ориентировочная дата. Сбор статистики по количеству занятых на основе данных платежных ведомостей за октябрь и ноябрь не представляет сложностей, поэтому можно рассчитывать на их выход ближе к концy ноября — началу декабря.

Прояснение ситуации в экономики по мере возобновления регулярных публикаций макростатистики ослабит давление на сентимент и может стать важной поворотной точкой для рынка.

В финале сезона отчетности за третий квартал интерес для инвестсообщества будут представлять результаты ведущей компании в области кибербезопасности CrowdStrike (CRWD). Ее акции с начала года подорожали более чем на 50%, хотя в процессе фиксации прибыли последних двух недель так же, как и другие представители ИТ-сектора, подверглись коррекции. За второй квартал эмитент отчитался об увеличении выручки от подписки, рекордном притоке повторяющегося дохода (ARR) и максимальном в своей истории объеме денежных потоков. Восстановление спроса на кибербезопасность и консолидация платформ укрепили позиции компании как основного бенефициара перехода бизнеса к комплексным защитным решениям. Менеджмент прогнозирует рост выручки за третий квартал в пределах 20% год к году при продолжающемся повышении ARR и валовой рентабельности в подписочной модели. Устойчивые денежные потоки, расширение клиентской базы и эффект от внедрения модулей платформы Falcon создают условия для очередного превышения ориентиров по прибыли. Тем не менее мы оцениваем предстоящий отчет нейтрально, поскольку значимая часть позитива, по нашему мнению, уже отражена в котировках CRWD, а дополнительным фактором давления является сохраняющийся скепсис рынка относительно перспектив ИТ-сектора.

Крупнейшая сеть дискаунтеров в США Dollar General (DG) представит результаты за июль – сентябрь 4 декабря. С начала года ее акции обгоняют по темпам роста сектор товаров повседневного пользования более чем на 38%. Последние три квартала компания превосходила консенсус по EPS в среднем на 16,5%. Собственный гайденс на третий квартал предполагает увеличение объема продаж на 2–3% при росте трафика и стабилизации среднего чека. Давление на операционные расходы, вероятно, сохранится из-за модернизации магазинов, но эффект от ее проведения уже начинает поддерживать посещаемость. У Dollar General есть неплохие шансы показать улучшение операционных результатов и превзойти ожидания по прибыли за счет более эффективного товарооборота и контроля затрат. Мы оцениваем предстоящий отчет нейтрально-позитивно, наша целевая цена по акции DG находится на пересмотре.

Техническая картина по широкому рынку

С точки зрения теханализа ситуация для индекса S&P 500 выглядит смешанной. Котировки ушли ниже 50-дневной скользящей средней, что приводит к ослаблению позиций покупателей. Индикатор RSI также указывает на растущую силу «медведей». При этом доля компаний, котировки которых находятся выше 200-дневной скользящей средней, остается чуть выше 50%, отражая отсутствие структурного ослабления тренда. Базовым сценарием мы по-прежнему считаем возобновление восходящего движения, но ситуация может ухудшиться в случае пробоя бенчмарком вниз отметки 6550 и закрепления под ней.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 6400–6850 пунктов.