Двухнедельный обзор фондовых рынков №333. Право на хедж

Новости компаний в поле зрения наших аналитиков

AMD

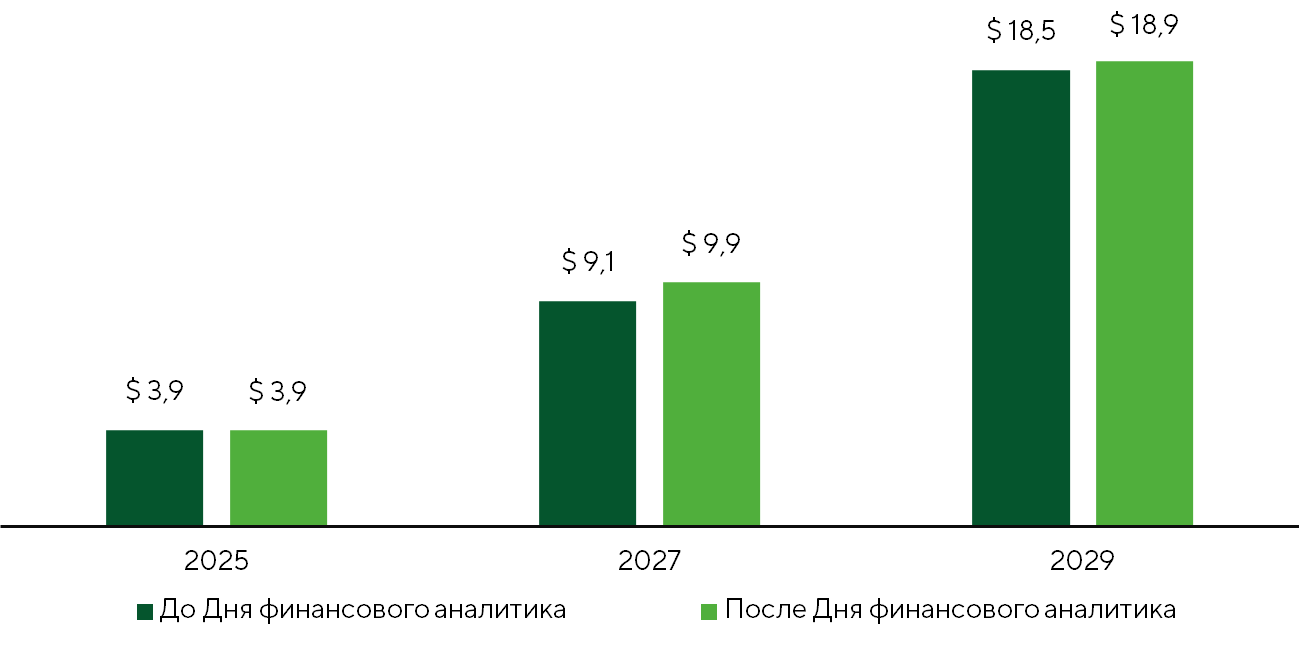

AMD (AMD) 4 ноября представила сильные квартальные результаты и дала оптимистичный гайденс на следующие три месяца. Компании удалось превзойти ожидания рынка по всем ключевым показателям и направлениям бизнеса. Несмотря на это, ее котировки скорректировались после роста более чем на 150% за предшествовавшие полгода. 11 ноября компания провела день финансового аналитика, представив масштабную стратегию развития и впечатляющие финансовые цели, которые превзошли ориентиры инвесторов на всех уровнях. Менеджмент обозначил путь к лидерству в сегментах HPC и AI, оценив общий целевой рынок вычислительных технологий в $1 трлн к 2030 году. Центральным элементом презентации стали долгосрочные финансовые прогнозы менеджмента, включающие среднегодовой рост выручки более чем на 35% на горизонте от трех до пяти лет, а также сопутствующее увеличение маржи и превышение скорректированной EPS отметки $20. На следующий день после презентации акции AMD подорожали на 9%.

Консенсус по EPS (скор.) компании AMD, $.

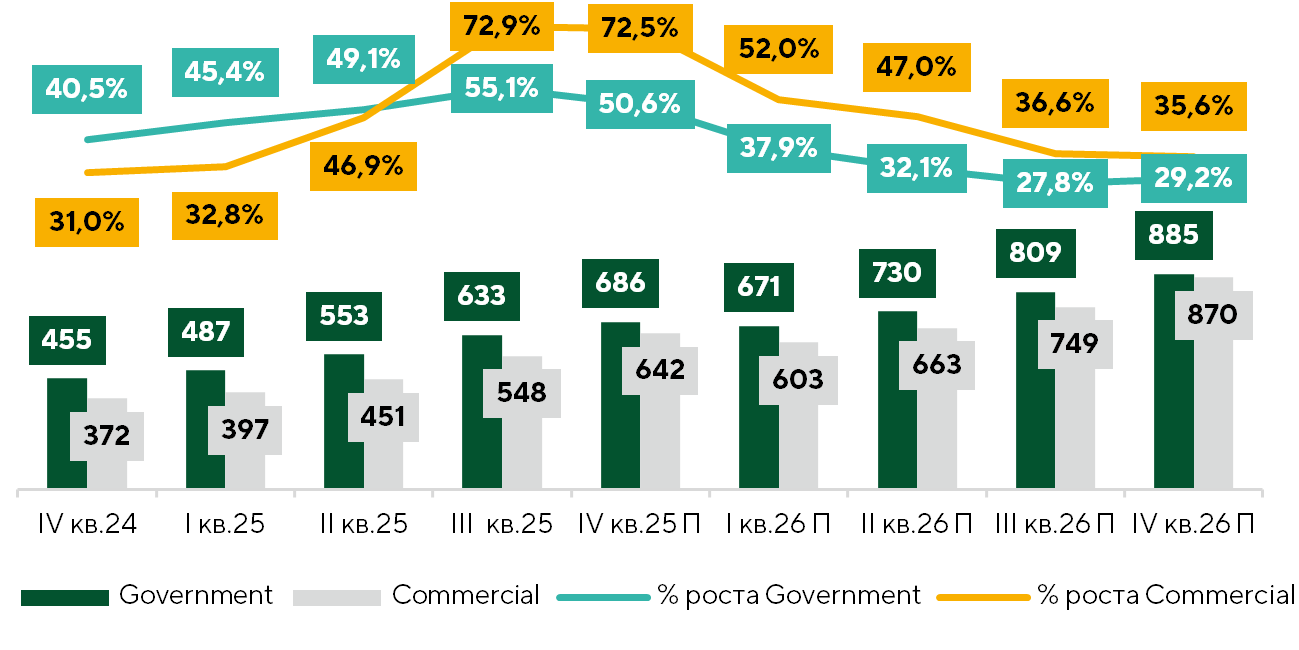

Merck

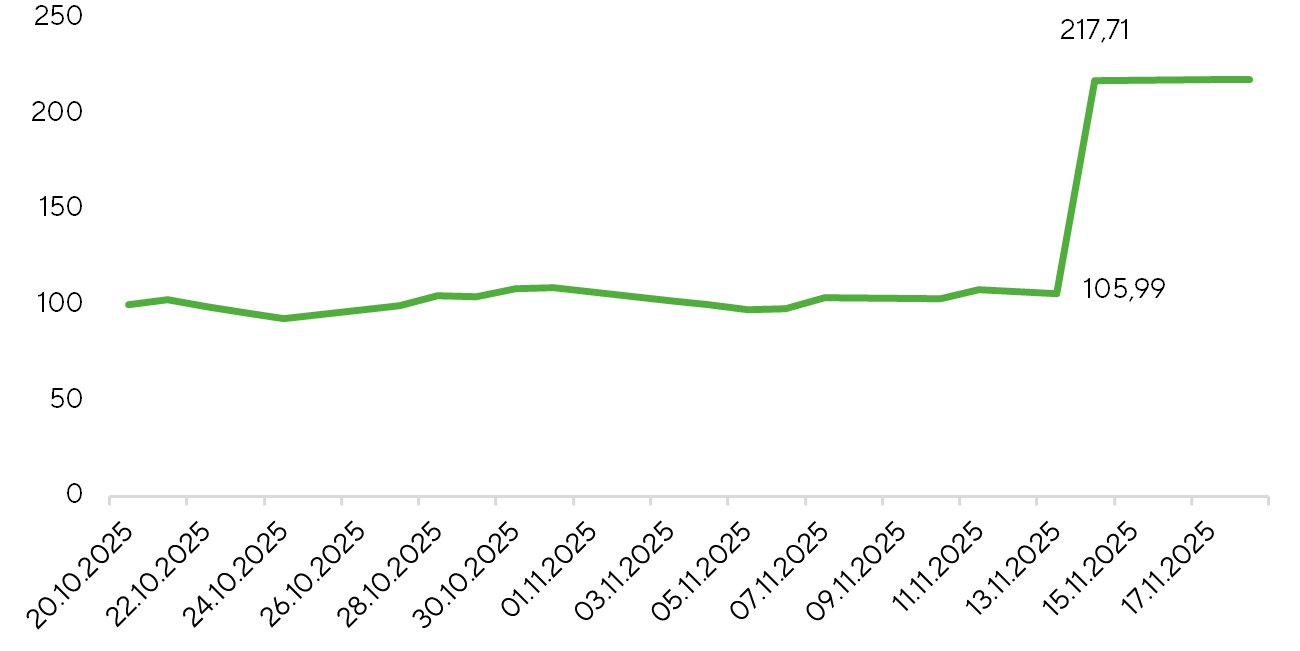

Merck (MRK) поглощает фармкомпанию Cidara Therapeutics, заплатив за нее $9,2 млрд в рамках подготовки к истечению патента на блокбастер Keytruda в 2028 году. Сделку планируется завершить в первом квартале будущего года. Ключевой актив Cidara Therapeutics — экспериментальная вакцина CD388 против широкого спектра штаммов гриппа с доказанной эффективностью вне зависимости от иммунного статуса пациента. Последняя характеристика делает ее особенно ценной для пациентов с иммунодефицитом, профилактика сезонных инфекций для которых затруднена. CD388 находится в третьей фазе исследований. Ее промежуточные результаты планируется опубликовать в июне 2026 года. Предполагаем, что в случае успеха коммерческий запуск этого продукта состоится в 2027–2028 годах.

График цены CDTX, $.

Eli Lilly и Novo Nordisk

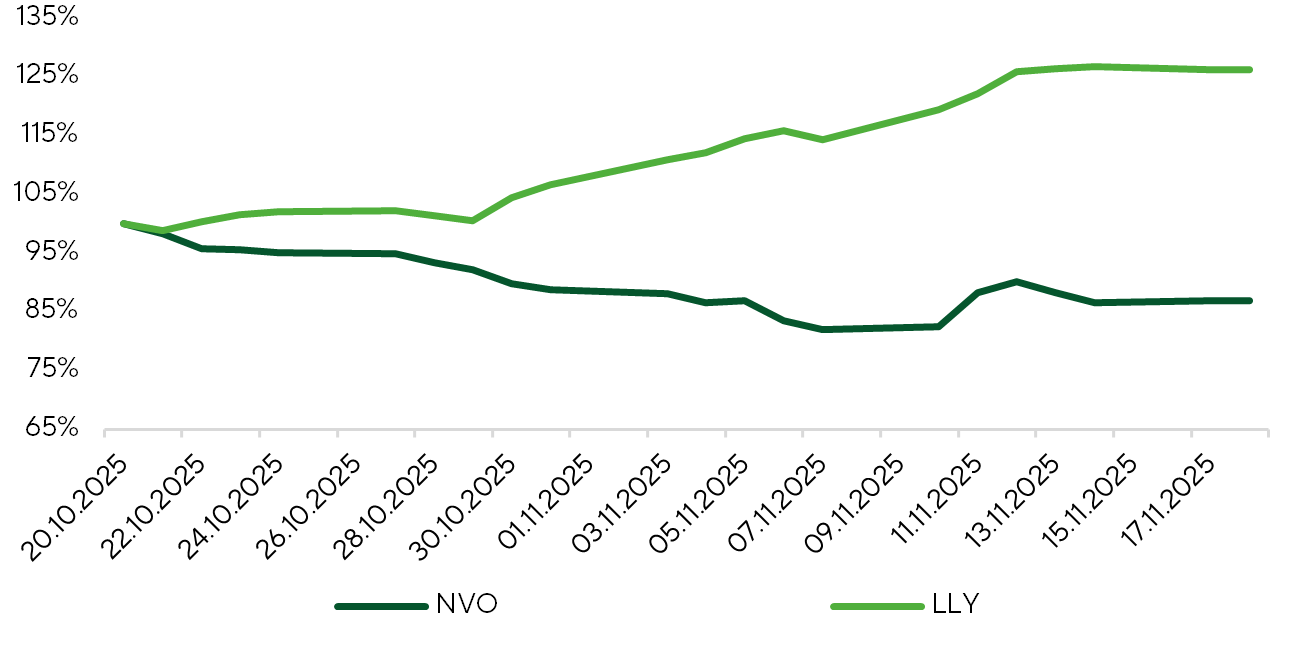

Eli Lilly (LLY) и Novo Nordisk (NVO) 6 ноября сообщили о заключении с администрацией США соглашения, предусматривающего существенное снижение цен на препараты класса GLP-1 и инсулина в рамках программ Medicare/Medicaid через платформу TrumpRx. Стоимость месячного курса инъекций GLP-1 будет уменьшена примерно на 70% и составит около $350, а в пероральной форме препарат будет продаваться по $150. За это компании освобождаются от импортных тарифов сроком на три года и получают возможность расширения покрытия программами Medicare/Medicaid лечения ожирения в дополнение к терапии диабета. По оценке Eli Lilly, это расширит базу покупателей соответствующих лекарств на 40 млн. Несмотря на снижение цен по госпрограммам, в сегменте self-pay и DTC они останутся без изменений. В целом заключенное соглашение очень выгодно для обеих компаний, поскольку значительное расширение потенциальной клиентской базы компенсирует возможное давление на маржу.

График цены LLY и NVO.

Palantir

Palantir (PLTR) отчиталась за третий квартал значительно сильнее, чем предполагали средние прогнозы. Основным драйвером увеличения ее доходов стало ускорение роста продаж в коммерческом сегменте США до 121% г/г на фоне рекордного объема новых контрактов и высоких темпов внедрения ИИ-платформ. В то же время выручка в Европе не показала выраженной динамики. Компания рассчитывает на дальнейшее улучшение финансовых показателей в четвертом квартале. Ее плановые ориентиры выше текущего консенсуса. Среди рисков, которые закладывает в свои ожидания инвестсообщество, замедление роста доходов в сегменте US Commercial, снижение оборонных расходов и давление на маржу из-за увеличения затрат на оплату труда ИИ-специалистов. В текущую цену акции PLTR уже заложены как результаты 2025 года, так и устойчивый долгосрочный активный рост прибыли, продолжение которого под вопросом. В этой связи потенциал роста котировок компании выглядит ограниченным.

Выручка ($ млн) и темпы роста (%) Palantir по сегментам.

За время шатдауна более 10 тыс. рейсов в США были отменены или задержаны из за нехватки диспетчеров и сотрудников транспортной безопасности, которые не получали зарплату и массово уходили в неоплачиваемые отпуска. Федеральное управление гражданской авиации (FAA) вынуждено было сократить количество рейсов на 10% в крупнейших аэропортах страны, включая Нью-Йорк, Лос-Анджелес и Вашингтон. По данным Администрации транспортной безопасности (TSA), снижение недельного трафика на 17 ноября составило около 5–6%. После завершения рекордной по продолжительности приостановки работы правительственных учреждений в Штатах удалось оперативно возобновить финансирование отрасли, восстановить работу авиадиспетчеров и служб безопасности. Авиаперевозчикам это дало возможность вновь работать в соответствии с расписанием, хотя полностью вернуться к нему через неделю после отмены шатдауна, по данным некоторых СМИ, пока не удалось. Ближайший пик спроса на услуги авиакомпаний придется на последнюю неделю ноября, когда Америка будет праздновать День Благодарения. Это позволит компаниям сектора нарастить доходы. Однако их котировки могут оставаться под давлением и дальше, поскольку финансирование правительства продлили лишь до конца января 2026 года. Тем не менее мы рекомендуем покупать акции American Airlines (AAL), Delta Air Lines (DAL), United Airlines (UAL) и Southwest Airlines (LUV) с таргетами $16, $69, $110 и $42 соответственно.