Двухнедельный обзор фондовых рынков №343. Возвращение «быков»

Новости компаний в поле зрения наших аналитиков

TSMC

TSMC (TSM-US) 16 апреля представила один из самых сильных в своей истории квартальных отчетов. Выручка, маржа и прибыль на акцию (EPS) у компании превысили оптимистичные ожидания благодаря устойчивому спросу на ее решения для ИИ-сферы и на передовые технологические узлы. Сильными оказались и доходы от комплектующих для смартфонов. Улучшению показателей способствовали эффективная оптимизация затрат, увеличение загрузки мощностей, а также благоприятный для компании курс USD/NTD. Гайденс менеджмента TSMC по существенно превысил консенсус и ориентиры Freedom Broker. Прогноз выручки на 2026 год предполагает ее повышение более чем на 30% в долларовом выражении (в январе ожидался темп около 30%). План CAPEX был сдвинут в сторону верхней границы диапазона $52–56 млрд. Среднегодовой рост (CAGR) выручки от ИИ-прогнозируется в пределах 57–59%. Долгосрочные цели по прибыльности остались без изменений. CEO компании Си-Си Вэй отметил, что выручка от чипов для смартфонов премиум-сегмента продолжает демонстрировать опережающую динамику, давая позитивные сигналы перед отчетом Apple (AAPL). Также менеджмент признал растущую значимость CPU для ИИ-серверов, подтвердив наблюдаемый в индустрии тренд на рост соотношения CPU / GPU. Это положительно скажется на бизнесе AMD (AMD) и Intel (INTC).

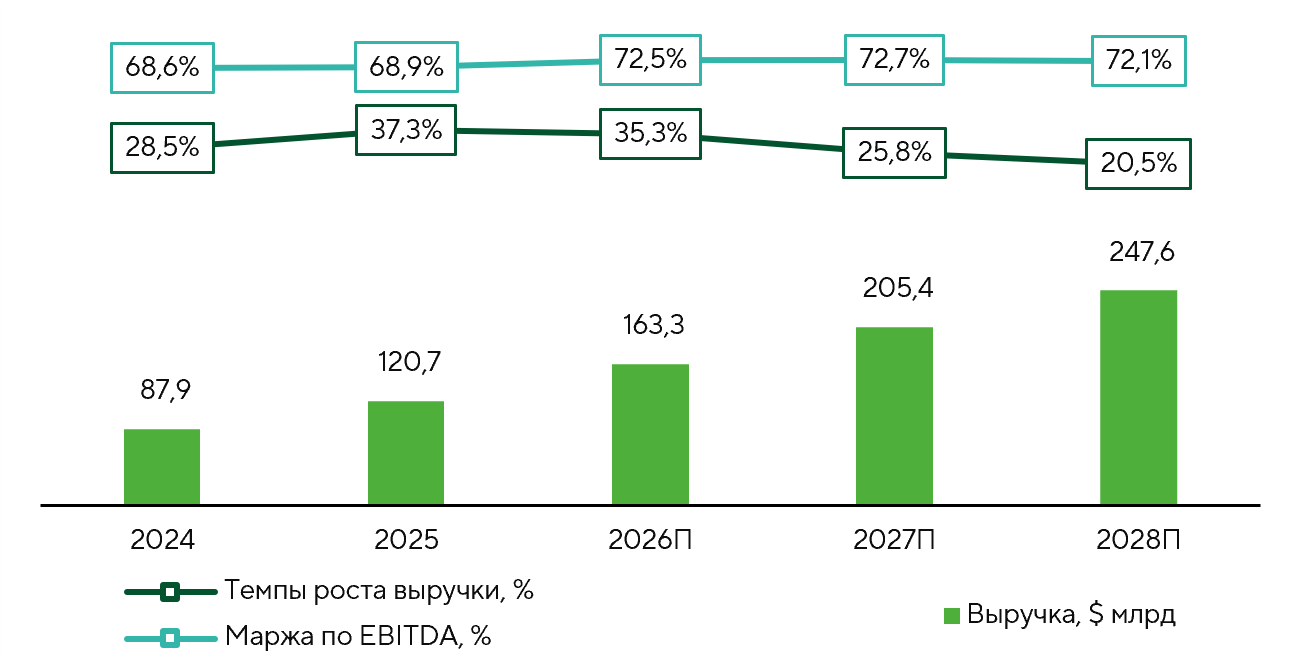

Ключевые финансовые метрики TSMC

Источники: TSMС, FactSet, Freedom Broker

Alcoa

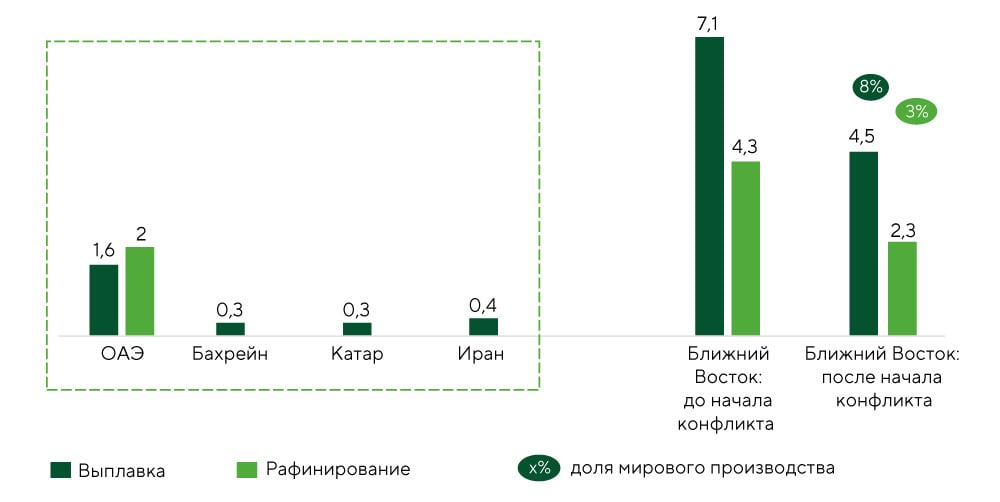

Выручка Alcoa (АА) за первый квартал оказалась ниже общерыночных ожиданий и прогноза Freedom Broker. В то же время результат прибыли выглядит достаточно убедительным. Цены на алюминий в отчетном периоде оставались высокими, а спад объема поставок, по всей видимости, будет временным. Несмотря на более слабую, чем ожидалось, выручку, компания способна извлечь максимальную выгоду из ралли в ценах на алюминий. Руководство Alcoa подтвердило позитивный гайденс по прибыльности на год, опираясь на устойчивость цен, структурные драйверы спроса и улучшение баланса после монетизации СП с MaSINGLE_STRAIGHT_QUOTEaden. Благоприятная конъюнктура на рынке сырья остается главным фактором поддержки для акций AA. Цены на алюминий существенно выросли на фоне военной операции США в Иране из-за риска перебоев в поставках из государств Персидского залива, на которые приходится около 9% мирового производства алюминия. В мартовском отчете по сырьевым рынкам мы отмечали, что рост напряженности на Ближнем Востоке создает дополнительные апсайд-риски для рынка алюминия.

Влияние войны в Иране на рынки алюминия

Источник: Freedom Broker, CRU, Alcoa

J.P. Morgan Chase, Bank of America, Citigroup, Morgan Stanley, Wells Fargo, Goldman Sachs

Крупнейшие банки США представили в целом сильные результаты за первый квартал 2026 года. J.P. Morgan Chase (JPM), Bank of America (BAC), Citigroup (C) и Morgan Stanley (MS) превысили средние ожидания рынка по прибыли и выручке, но качество процентных доходов Wells Fargo (WFC) оказалось слабее, чем прогнозировалось. Менеджмент финансовых корпораций подтвердил устойчивость операционного бизнеса и стабильное качество активов. В фокусе внимания участников рынка были комментарии руководства в отношении дальнейшей динамики показателей. Для универсальных банков ключевой зоной внимания остаются чистый процентный доход (NII) и чистая процентная маржа (NIM). Bank of America стал единственным банком, повысившим прогноз по NII, тогда как J.P. Morgan снизил ориентир на фоне давления на NIM, а Wells Fargo и Citigroup оставили свои гайденсы без изменений. В целом менеджмент указывает на зависимость динамики NII от баланса между ростом кредитования, стоимостью фондирования и формой кривой ставок, без единого сценария для сектора. В сегменте рынков капитала результаты остаются устойчиво сильными: банки отмечают высокую клиентскую активность в трейдинге и позитивный пайплайн в инвестиционном банкинге. Особенно сильную динамику показали Goldman Sachs (GS) и Morgan Stanley, однако и универсальные банки указывают на устойчивость M&A и ECM, что поддерживает ожидания роста комиссионных доходов в 2026 году. J.P. Morgan, Goldman Sachs и Morgan Stanley готовы к более высокому росту затрат, тогда как в приоритете у Bank of America, Citigroup и Wells Fargo повышение эффективности.Goldman Sachs, Morgan Stanley , Bank of America, Citigroup и Wells Fargo ожидают нейтрального или позитивного эффекта от Basel III. J.P. Morgan остается исключением, прогнозируя рост требований к капиталу. В целом это поддерживает дальнейший возврат капитала акционерам, хотя его темпы будут различаться между банками.

| Тикер | Эффективность | ∆ | EPS | ∆ | Капитал на акцию | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Целе-вая цена | Теку-щая цена | Потен-циал | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,9% | 53,8% | 0,9 | 20,9 | 22,1 | 6,1% | 125,0 | 138,2 | 10,6% | 20,4% | 19,9% | -0,5 | 14,9 | 14,0 | 2,88 | 2,67 | 335 | 310,3 | 8% |

| BAC | 62,3% | 60,2% | -2,1 | 4,0 | 4,5 | 12,4% | 38,0 | 41,0 | 7,9% | 14,6% | 15,7% | 1,1 | 13,4 | 11,9 | 1,86 | 1,76 | 65 | 53,9 | 21% |

| C | 63,5% | 59,3% | -4,2 | 8,1 | 11,0 | 36,8% | 108,4 | 122,0 | 12,5% | 8,3% | 10,9% | 2,6 | 16,4 | 12,0 | 1,34 | 1,23 | 147 | 132,2 | 11% |

| WFC | 65,0% | 62,9% | -2,1 | 6,5 | 7,2 | 10,5% | 52,3 | 57,5 | 10,1% | 14,8% | 15,2% | 0,3 | 12,6 | 11,4 | 1,81 | 1,69 | 103 | 81,4 | 27% |

| GS | 64,3% | 62,6% | -1,7 | 54,7 | 59,4 | 8,6% | 364,0 | 382,4 | 5,0% | 16,5% | 17,3% | 0,8 | 16,9 | 15,6 | 2,66 | 2,60 | 1000 | 926,0 | 8% |

| MS | 67,7% | 67,2% | -0,5 | 11,0 | 12,0 | 8,4% | 63,0 | 71,6 | 13,8% | 22,4% | 21,9% | -0,5 | 17,1 | 15,8 | 3,78 | 3,33 | 200 | 188,8 | 6% |

Сравнительная таблица крупнейших банков США.

Источник: FactSet, анализ Freedom Broker

Johnson & Johnson

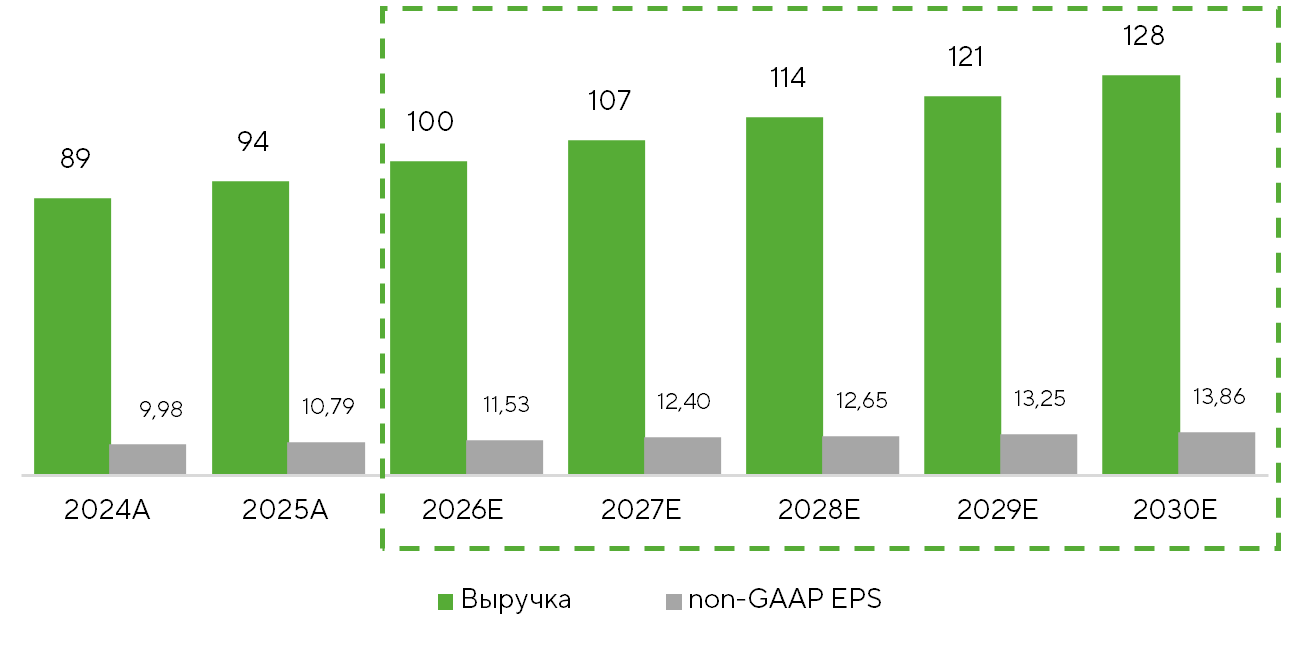

Johnson & Johnson (JNJ) отчиталась за первый квартал лучше средних ожиданий аналитиков. Ключевые позитивные драйверы и конкурентные преимущества корпорации сохраняются, оба сегмента ее бизнеса демонстрируют уверенные темпы роста. Существенное снижение выручки от реализации STELARA на 60% было полностью компенсировано за счет продаж флагманских и новых продуктов. Несмотря на единовременное давление на операционную маржу из-за маркетинговых расходов, компания повысила прогноз выручки и скорректированной EPS. Выручка J&J в отчетном периоде увеличилась на 9,9% г/г, до $24,1 млрд, при прогнозе Freedom Broker $23,9 млрд и консенсусе FactSet $23,6 млрд. Этот результат обеспечили в первую очередь устойчивые продажи DARZALEX (+22,5% г/г), TECVAYLI (+33,5% г/г), TREMFYA (+68,3% г/г) и комбинации RYBREVANT/LAZCLUZE (+82,7% г/г). Вывод на рынок продукта ICOTYDE должен поддержать наиболее слабый на данный сегмент иммунологии. В свою очередь, динамика показателей MedTech, и в особенности подсегмента Surgery, в текущем году в значительной степени будет определяться решением по одобрению хирургической системы OTTAVA.

Прогнозная Выручка, млрд $ и EPS, $

Источник: Расчеты Freedom Broker

Netflix

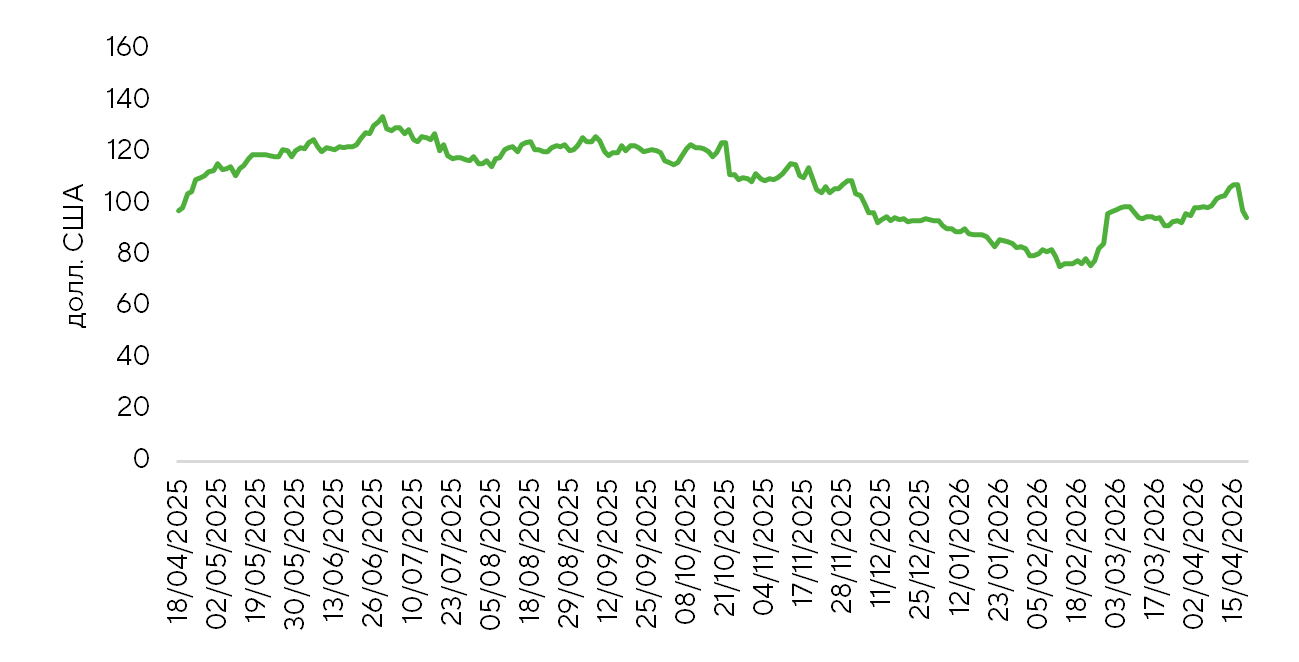

Основные результаты Netflix (NFLX) за первый квартал превзошли консенсус аналитиков благодаря росту числа подписчиков и рекламной выручки, а также улучшению показателей удержания аудитории. Выручка Netflix оказалась выше прогнозов за счет активного расширения аудитории, повышения цен и рекламных доходов. Собственный показатель качества вовлеченности у стримингового сервиса достиг исторического максимума. Операционные результаты поддержало признание компенсации в размере $2,8 млрд за расторжение сделки по приобретению Warner Bros. Discovery. В то же время собственный гайденс на текущий квартал оказался слабее предварительных ожиданий рынка по всем ключевым метрикам. Менеджмент объяснил свою осторожность повышением расходов на амортизацию контента, пик которого придется на апрель – июнь из-за календаря новых релизов. Прогнозы на полный 2026 год оставлены без изменений. Ориентиры компании ставят под вопрос устойчивость ее операционных показателей и темпов монетизации в условиях роста цен на подписку. Акции NFLX после публикации отчетности скорректировались уже более чем на 12%.

Динамика цены акций Netfllix

Источник: FactSet