Двухнедельный обзор фондовых рынков №343. Возвращение «быков»

Обзор на 20 апреля

Глобальная картина

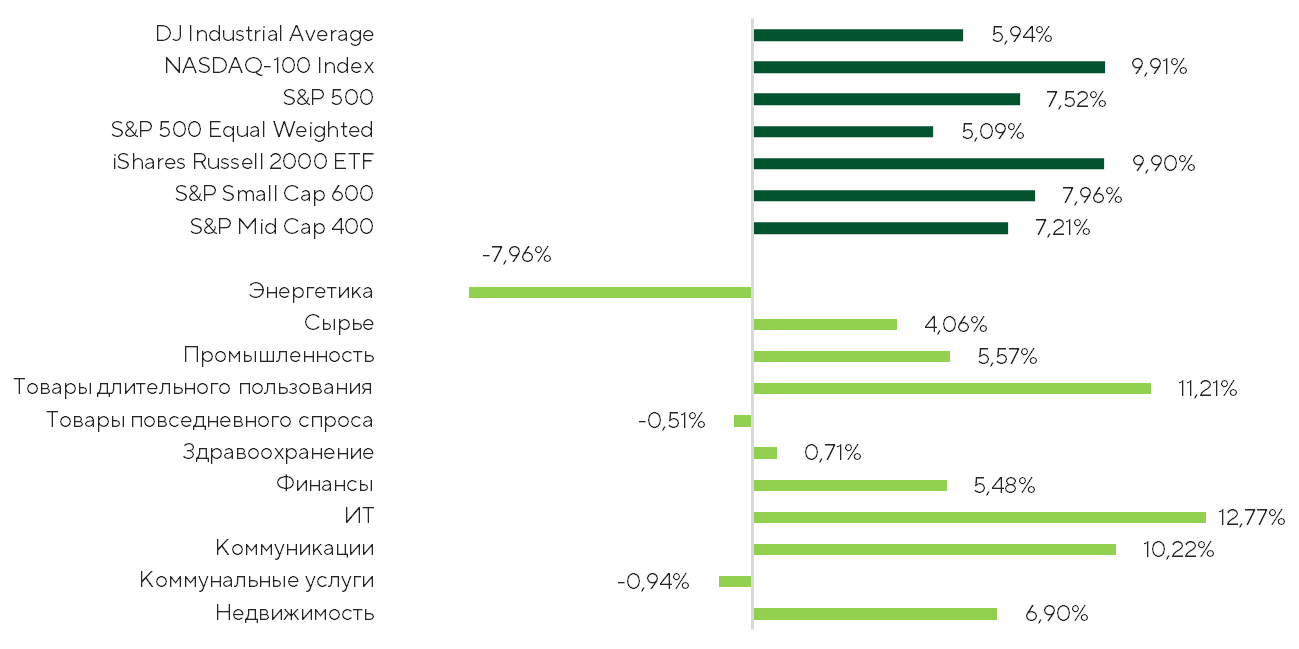

В течение прошедших двух недель парадигма на фондовых площадках США рекордными темпами поменялась с «медвежьей» на «бычью». За этот период S&P 500 вырос на 7,5%, Dow Jones Industrial Average прибавил 5,9%, NASDAQ поднялся на 9,9%, как и Russell 2000, а S&P Mid Cap 300 повысился на 7,2%.

Доходность индексов и секторов за обозреваемый период

Источник: FactSet, анализ Freedom Broker

По состоянию на 17 апреля NASDAQ оставался в плюсе 13 сессий подряд, что стало самым продолжительным ралли с 1992 года. S&P 500 прошел от состояния перепроданности до перекупленности по индикатору RSI всего за 11 торговых дней, и это оказалось самым быстрым подобным движением с 1982 года.

Благодаря резкому и широкому развороту некоторые бенчмарки вернулись в зону исторических максимумов и обновили рекорды.

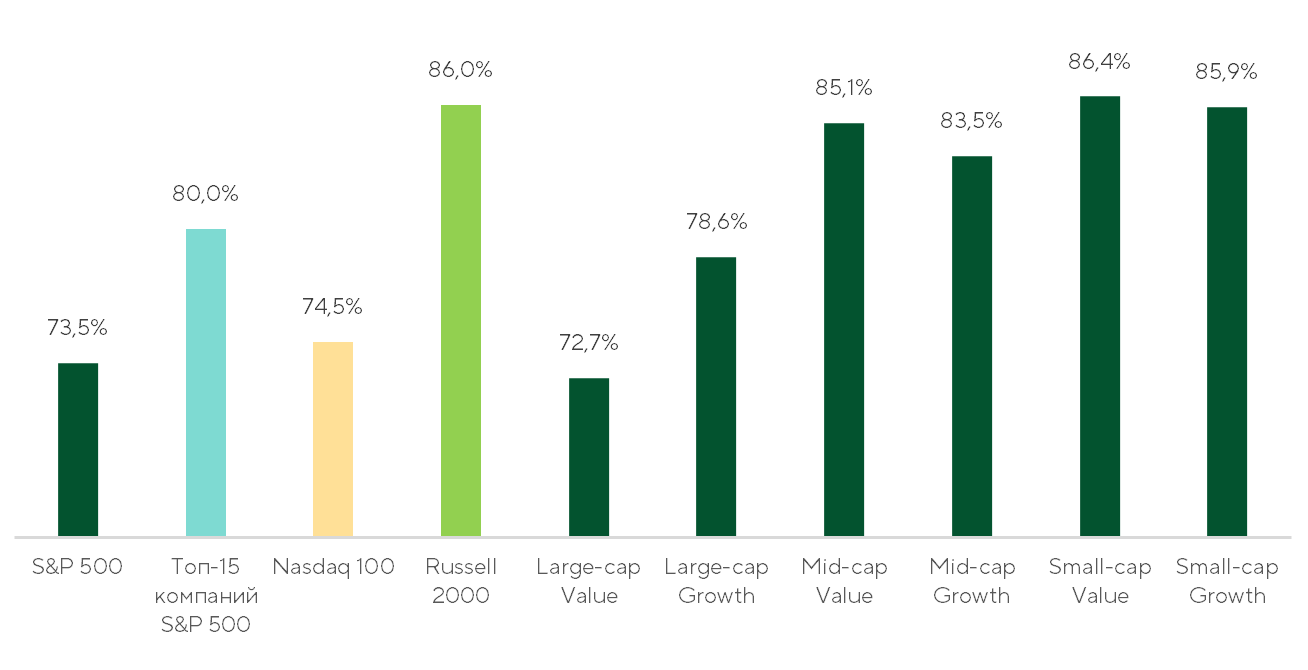

Позитивную динамику продемонстрировали 73,5% эмитентов из S&P 500 и более 86% компаний, входящих в Russell 2000: рост в этих сегментах составил 4,3% и 7,3% соответственно. Это сигнализирует об усилении спроса на риск в широком спектре ценных бумаг.

Доля компаний с положительной доходностью в индексах

Источник: FactSet, анализ Freedom Broker

США и Ирану удалось соблюсти режим прекращения огня. В то же время транспортировка грузов через Ормузский пролив оставалась нестабильной, хотя 17 апреля по этому маршруту прошло 11 судов (против среднего количества около 100 в сутки). Тем не менее из сырьевых котировок последовательно уходила премия, подразумевающая продолжительный кризис на рынке энергоносителей. Нефть марки Brent за последние пару недель подешевела более чем на 13%.

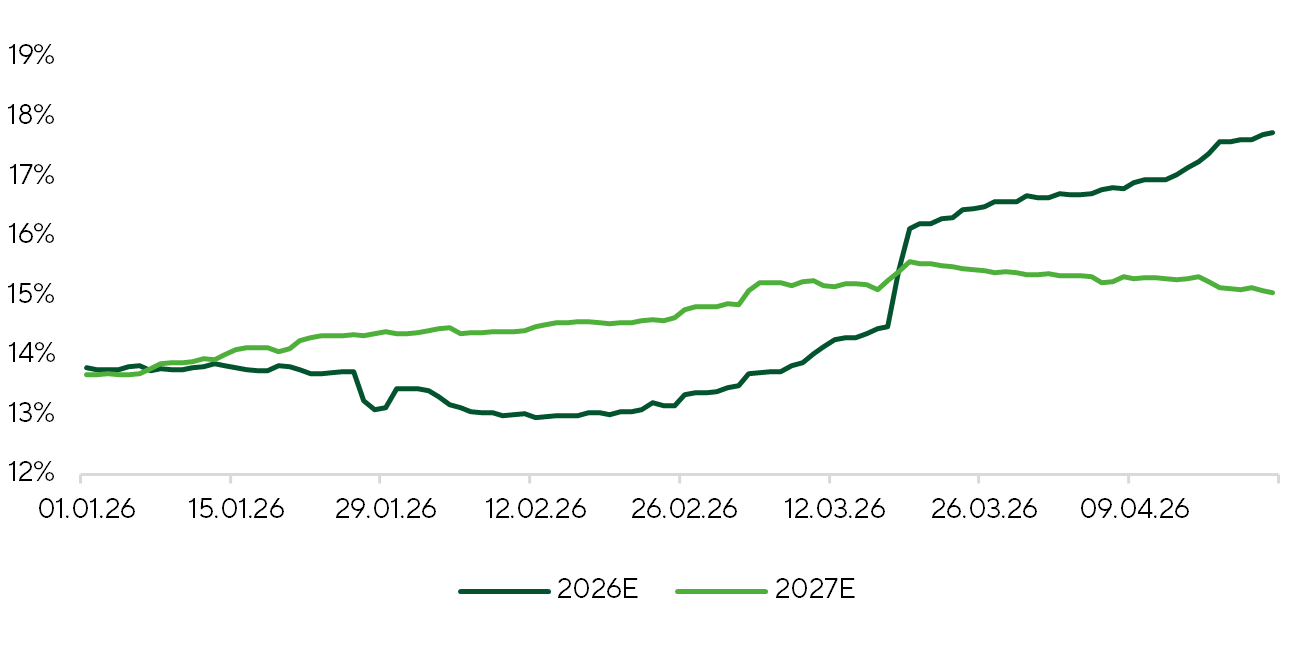

Если рассматривать ситуацию на рынках с точки зрения экономического роста и инфляции, то прогнозы в отношении ВВП США предполагают отсутствие перегрева. В консенсус Bloomberg по итогам текущего года закладывается повышение базового показателя американской экономики на 2,2% г/г (предыдущий ориентир: +2%). Средние прогнозы прибыли компаний из S&P 500 на акцию (EPS) на текущий год предполагают ее увеличение на 17,8% г/г (предыдущий ориентир: +13,8%). Пересмотр консенсуса в сторону улучшения сигнализирует о фундаментальном благополучии экономики в целом и корпоративного сектора в частности.

Прогноз прибыли компаний из состава S&P 500

Источник: FactSet, анализ Freedom Broker

В начале года общую инфляцию потребительских цен (Headline CPI) за текущий год рынок прогнозировал в пределах 2,8%. На этом фоне ожидалось два снижения ставки ФРС (в общей сложности на 50 б.п.). На данный момент консенсус Bloomberg предполагает рост потребительских цен на 3,1% г/г без существенных изменений параметров денежно-кредитной политики.

Таким образом, от сценария «экономики Златовласки» (устойчивый рост при продолжающейся дезинфляции) рыночные прогнозы переходят к сценарию устойчивого роста ВВП при умеренном ускорении инфляции. На данный момент скачок цен воспринимается большинством на рынках как временный фактор. Ожидается, что по мере нормализации ситуации вокруг Ормузского пролива и последующей коррекции в ценах на энергоносители инфляционное давление ослабнет.

В этих условиях целесообразно провести ротацию инвестиционного портфеля в пользу проциклических секторов: ИТ, коммуникационного, промышленного, в том числе сегмента производителей товаров длительного пользования, и сырьевого. Также есть смысл выделить определенную долю портфеля под защитные инструменты в условиях макроэкономической неопределенности.

Стартовавший в середине апреля сезон отчетности за первый квартал подтверждает вышеупомянутый тезис о фундаментально сильном корпоративном сегменте. Квартальные результаты представили 102 эмитента из S&P 500 и 74 компании, входящие в S&P 600 small cap. Агрегированная EPS по широкому рынку показала рост на 14,4% г/г, а в сегменте малого и среднего бизнеса — на 5,6%. Подводить итоги на этом этапе сезона, безусловно, рано, однако уже представленные корпоративные результаты добавляют рынку оптимизма.

Общий индекс потребительских цен за март вырос на 0,87% м/м при консенсусе 0,9% м из-за роста цен на топливо на 10,9% м/м, в частности, бензин подорожал на 21,2%. При этом базовый индекс (без учета продовольствия и энергоносителей) прибавил лишь 0,2% м/м при средних ожиданиях на уровне 0,3%. Годовая потребительская инфляция составила 3,3% г/г для общего показателя и 2,6% г/г для базового.

Цены на продовольствие не изменились, базовые товары подорожали на незначительную 0,1% м/м, в сервисах без учета топлива цены поднялись на 0,23% м/м. Стоимость транспортных услуг, где доля нефтепродуктов в себестоимости составляет 11–13%, увеличилась только 0,61% м/м, что оказалось ниже наших ожиданий.

Фокус рынка

Основным элементом внешней повестки будет переговорный процесс между США и Ираном по мирному урегулированию. В качестве рычага давления на Тегеран Вашингтон использует морскую блокаду, что ослабляет позиции исламской республики в двустороннем диалоге.

Динамика котировок нефти в ближайшие две недели будет зависеть от ситуации вокруг Ормузского пролива. При продолжении режима прекращения огня и блокировке этой транспортной артерии как со стороны Ирана, так и со стороны США, ожидаем постепенного роста цен на углеводородное сырье. Разблокировка пролива способна обрушить стоимость WTI ниже $60 за баррель на горизонте месяца за счет быстрого восстановления объемов добычи и экспорта. Напомним, что страны ОПЕК+ увеличили квоты на добычу нефти в апреле и мае на 206 тыс. баррелей в сутки. На наш взгляд, в 2026 году страны этот лимит может быть расширен до 1,2 млн баррелей в сутки, что приведет к профициту на рынке и будет оказывать давление на цены черного золота.

Сезон отчетов

Alphabet (GOOGL) представит результаты за первый квартал 29 апреля. После предыдущей публикации котировки GOOGL проседали примерно на 20% на опасениях по поводу планов корпорации увеличить CAPEX до $175–185 млрд (рынок беспокоила неопределенность окупаемости этих затрат). При этом рост выручки превысил средние прогнозы, а маржинальность GoogleCloud продемонстрировала существенное улучшение. За последние несколько недель акции GOOGL полностью отыграли это падение и сейчас торгуются на уровнях, на которых находились до выхода последнего отчета. Главным драйвером роста выступают результаты Google Cloud. Компания расширяет производство собственных TPU-чипов, а также заключила долгосрочное соглашение о сотрудничестве с Anthropic. Alphabet снижает конкурентные риски со стороны ChatGPT, Anthropic и Perplexity благодаряAI Overviews, AI Mode и глубокой интеграции Gemini в Search, Chrome, Maps, YouTube и Gmail. В совокупности с увеличением рекламных доходов за счет сохранения лидерских позиций в сегменте интернет-поиска и повышением доходов от использования Gemini могут укрепить уверенность инвесторов в перспективах Alphabet и окупаемости капитальных затрат. Таргет Freedom Broker по акции GOOGL на горизонте года — $365.

Microsoft (MSFT), акции которой с начала года подешевели на 10,5%, также опубликует квартальную отчетность 29 апреля. Реакция рынка на прошлый релиз была резко негативной из-за замедления темпов роста облачного бизнеса Azure, а также высокой концентрации (~45%) портфеля контрактов на OpenAI — на фоне сокращения рыночной доли последнего. Предстоящая отчетность, на наш взгляд, не даст весомых поводов для оптимизма. Позитивная динамика возможна из-за заниженных ожиданий рынка. Предполагаем, что менеджмент Microsoft объявит о существенном повышении капитальных затрат на фоне растущего спроса и удорожания большинства компонентов для дата-центров. В совокупности с сокращающейся маржей это будет оказывать повышенное давление на свободный денежный поток (FCF). Позитивный сюрприз возможен за счет ускорения роста M365 Commercial. Компания представила новый пакет решений E7, способный заметно повысить средний чек. На данный момент акции MSFT торгуются на относительно привлекательных для покупки уровнях, но сохраняющаяся концентрация на OpenAI, снижение FCF и медленное освоение новых продуктов заставляют подходить к отчету с осторожностью. Таргет Freedom Broker по акции MSFT на горизонте года — $600.

5 мая отчет за первый квартал выпустит Palantir Technologies (PLTR) — лидер в сфере ИИ-аналитики для государственных и корпоративных клиентов. С начала года акции компании скорректировались на фоне распродажи в секторе разработчиков традиционного ПО после выхода новых ИИ-моделей Anthropic. Учитывая фундаментально сильные показатели и перспективы бизнеса Palantir, считаем это падение необоснованным. В четвертом квартале компания показала ускорение роста выручки в американском коммерческом сегменте — ключевом направлении масштабирования платформы AIP. Позитивную динамику доходов обеспечили увеличение числа клиентов, конвертация Boot Camp-сессий в контракты и расширение TCV, продление крупных контрактов с правительством США. В прогноз менеджмента Palantir на первый квартал заложено повышение выручки в пределах 70%+ г/г с дальнейшим увеличением маржи по GAAP. Сильный пайплайн, кросс-продажи AIP и рост среднего чека создают условия для нового превышения ожиданий рынка по выручке и прибыли. Таргет Freedom Broker по акции PLTR на горизонте года — $170.

Среди важных публикаций статистики отметим предварительную оценку динамики ВВП США за первый квартал, которая появится 30 апреля (консенсус: +2,3% в поквартальном аннуализированном выражении). Показатель на уровне этого ориентира подтвердит стабильно благополучное состояние экономики Штатов. 8 мая выйдет отчет Минтруда за апрель. Безработицу рынок прогнозирует на уровне 4,3%, как и месяцем ранее, что будет отражать поддержку рынка труда за счет предшествовавшего смягчения денежно-кредитной политики ФРС.

Техническая картина по широкому рынку

S&P 500 вошел в фазу импульсного роста, поднявшись выше 200-дневной скользящей средней и преодолев ключевое сопротивление в области исторических максимумов у 7000 пунктов. Индикатор RSI поднялся выше 70, что подтверждает сильный контроль со стороны покупателей, но одновременно указывает на краткосрочную перекупленность после слишком резкого движения. Равновзвешенному S&P 500 пока не удается обновить рекорд. На этом фоне базовым сценарием на следующие две недели выглядит пауза в росте или неглубокая консолидация. Ключевая поддержка для бенчмарка смещается в зону 6950–7000. Откаты к ней можно будет рассматривать как здоровую передышку внутри нового ралли. Следующими среднесрочным таргетами выступают уровни 7300 и 7400 пунктов.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в пределах 6950–7300 пунктов.