Двухнедельный обзор фондовых рынков №343. Возвращение «быков»

Время оптимистов

Фондовые индексы Эмиратов продемонстрировали активный рост на ожиданиях завершения военной операции США в Иране

Динамика DFM General Index, 1 год

Abu Dhabi Securities Exchange index, 1 год

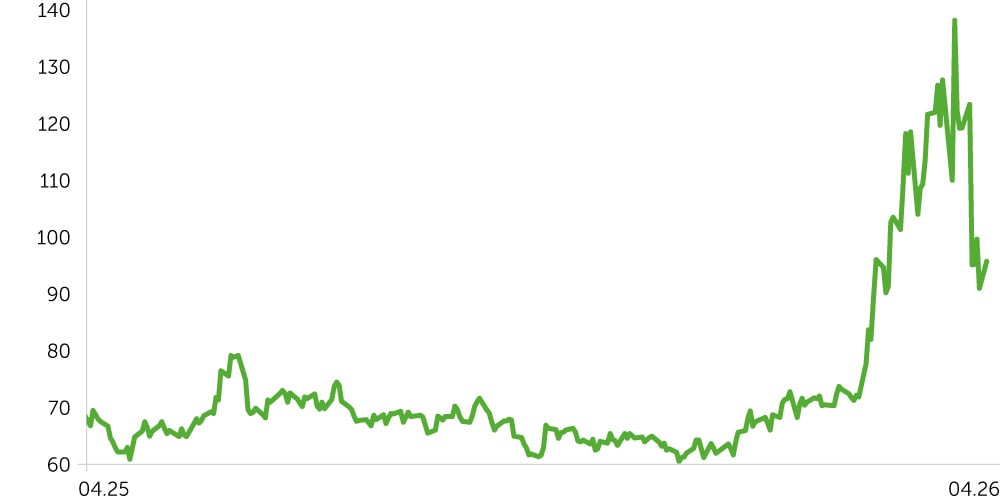

Доходность, форвардная ставка 1м10л, ОАЭ, 1 год

Нефть марки Brent, 1 год

С 6 по 20 апреля на фондовых площадках Объединенных Арабских Эмиратов фиксировалась повышенная волатильность. Однако период завершился ростом ключевых индикаторов. На динамику торгов влияли временное ослабление напряженности в Персидском заливе, а также неопределенность сроков и условий восстановления перевозок по Ормузскому проливу. На фоне глобальной коррекции цен на энергоносители и пересмотра ожиданий по процентным ставкам ФРС США рост на рынке ОАЭ оказался выше, чем на ряде ведущих фондовых площадок мира. Это свидетельствует о высоком уровне доверия инвесторов к макроэкономической стабильности страны.

Индекс Dubai Financial Market (DFM) вырос на 7,6%, до 5862 пунктов, на фоне притока ликвидности в финансовый и строительный сектора, а также новостей о реорганизации логистических потоков. Abu Dhabi Securities Exchange (ADI) поднялся на 2,2%, до 9842 пунктов.

Снижение котировок нефти марки Brent на 13%, $95 за баррель, было вызвано ожиданием открытия Ормузского пролива для коммерческого судоходства, что привело к резкому сокращению премии за геополитический риск в ценах на углеводородное сырье.

В лидеры роста вышел промышленный сектор (Industrials), средняя доходность которого составила 13,26%. Бенефициар разблокировки Ормузского пролива Gulf Navigation Holding (+44,8%) и возобновившая полеты Air Arabia (+27,8%) внесли наибольший вклад в эту динамику. Индустрия недвижимости (+7,14%) росла за счет RAK Properties (+15%), Emaar Development (+13,4%) и Emaar Properties (+10,9%). Сектор циклических потребительских товаров (+6,88%) поддержала динамика Taaleem Holdings (+13,3%) и Parkin (+11,7%).

Символический рост телекоммуникационной отрасли (+0,33%) был обусловлен его защитным статусом. Динамику энергетического сектора (+0,08%) обусловило снижение премии в ценах на нефть и отраслевых акциях в ожидании открытие Ормуза.

Доходность гособлигаций ОАЭ снизилась на 43 б.п., до 4,82%, что отражает сжатие региональной риск-премии после перемирия. Доходность десятилетних трежерис США упала на 9 б.п., до 4,33%. Спред между этими показателями сократился с примерно 82 до 49 б.п., так как рынок начал дисконтировать частичное снятие геополитической премии в UAE-активах, хотя уровень 4,82% по-прежнему остается повышенным по историческим меркам ввиду сохраняющейся неопределенности.

Новости экономики

- Центральный банк ОАЭ подтвердил прогноз роста ВВП на уровне 5,6% в 2026 году. Эту динамику обеспечат сектора финансовых услуг, производства и строительства. Ожидается, что объем ненефтяного сегмента экономики Эмиратов в целом увеличится на 4,5–5%, а нефтяной сегмент получит поддержку от повышения добычных квот в рамках соглашения ОПЕК+.

- Композитный индекс деловой активности (PMI) от S&P Global в ОАЭ за март опустился с февральских 55 пунктов до 52,9 — минимума с июля 2021 года, хотя и остается в зоне роста. Этот результат объясняется нарушением цепочек поставок вследствие ограничений в Ормузском проливе и удорожания логистики в целом. Ожидания бизнеса также опустились до пятилетнего минимума. Тем не менее аналитики ожидают стабилизации PMI в апреле по мере восстановления логистики после открытия пролива.

- Совокупные активы банковской системы Эмиратов за февраль, по данным ЦБ, выросли на 1,1% м/м, до $1,49 трлн. Общий кредитный портфель увеличился на 1,2% м/м, до $716,1 млрд. Внутреннее кредитование достигло $5,6 млрд. Объем депозитов составил $925,8 млрд, в том числе в частном секторе — $632,2 млрд (+2,2%). Коэффициент достаточности капитала банковского сектора составляет 17%, а коэффициент ликвидного покрытия превышает 146,6%.

- По данным Земельного департамента Дубая (DLD), общий объем сделок с недвижимостью в первом квартале вырос на 31% год к году, до $68,6 млрд (+6% в натуральном выражении). Инвестиции в секторе увеличились на 22% г/г, до $47,1 млрд, причем количество новых инвесторов повысилось на 14% г/г. Объем люксового сегмента оценивается $23,9 млрд. Он остается ключевым драйвером роста цен в индустрии, а доля внеплановых сделок достигает порядка 70% в общем объеме.

Новости компаний

- Abu Dhabi Islamic Bank (ADX: ADIB, +10,95%) 14 апреля открыл новый розничный филиал в Dubai Hills Mall, продолжив географическую экспансию в розничном сегменте.

- Emaar Properties / Emaar Development (DFM: EMAAR / EMAARDEV) получила прямую выгоду от рекордных данных рынка недвижимости Дубая. 17 апреля рынок зафиксировал устойчивый спрос на проекты Emaar в сегменте вилл и апартаментов, в частности в рамках проекта The Oasis.

- Multiply Group (ADX: MULTIPLY, +11,57%) объявила о покупке двух компаний, контролируемых International Holding Company (IHC): 2PointZero и Ghitha Holding путем обмена акциями на сумму $19,7 млрд за счет выпуска 23,36 млрд новых бумаг в пользу IHC. Цель сделки — создание диверсифицированного инвестиционного холдинга оценочной стоимостью около $32,6 млрд в сферах энергетики, продовольствия, логистики, упаковки, горнодобывающей промышленности и медиа.

- SHUAA Capital (DFM: SHUAA, +18,54%) совместно с Gate Capital объявили о запуске первой платформы для розничных продаж топлива в Саудовской Аравии. Этот стратегически важный проект реализуется в рамках экспансии на рынки за пределами ОАЭ. На 25 апреля запланировано собрание акционеров, которым предстоит оценить финансовые результаты компании за 2025 год.

Ожидания на предстоящие две недели

Наш базовый прогноз предполагает, что режим прекращения огня между США и Ираном сменится перемирием на более устойчивой основе, а Ормузский пролив будет разблокирован. На этом фоне цены на нефть опустятся ниже $95, а риск-премия в ставках ОАЭ продолжит сужаться. Банковский сектор Эмиратов остается ключевым бенефициаром благодаря высокому уровню ликвидности и продолжению роста кредитного портфеля. Рынок недвижимости сохраняет структурную поддержку: рекордные результаты в Дубае и Абу-Даби за первый квартал подтвердили устойчивость инвесторского спроса. Сектор промышленного и морского транспорта выступает прямым бенефициаром восстановления логистики.

В пессимистичном сценарии срыв перемирия или возобновление блокады Ормуза способны вызвать повторную коррекцию рынков. Наиболее уязвимыми к негативному фону будут девелоперы с высоким рычагом, банки с концентрацией кредитного портфеля в недвижимости, авиационный и логистический секторы.

Динамику на фондовых площадках Эмиратов будут определять новости об американо-иранских переговорах и статусе Ормузского пролива, публикация данных PMI за апрель в первых числах мая, а также статистика по сектору недвижимости Дубая и Абу-Даби за апрель.

Ключевым среднесрочным фактором давления на котировки остается нормализация предложения: открытие Ормуза позволит восстановить объемы экспорта из Ирака, Саудовской Аравии, ОАЭ и Кувейта.