Двухнедельный обзор фондовых рынков №342. Хрупкий баланс

Попытка реванша

Признаки деэскалации ситуации на Ближнем Востоке способствовали восстановительному росту на локальных площадках

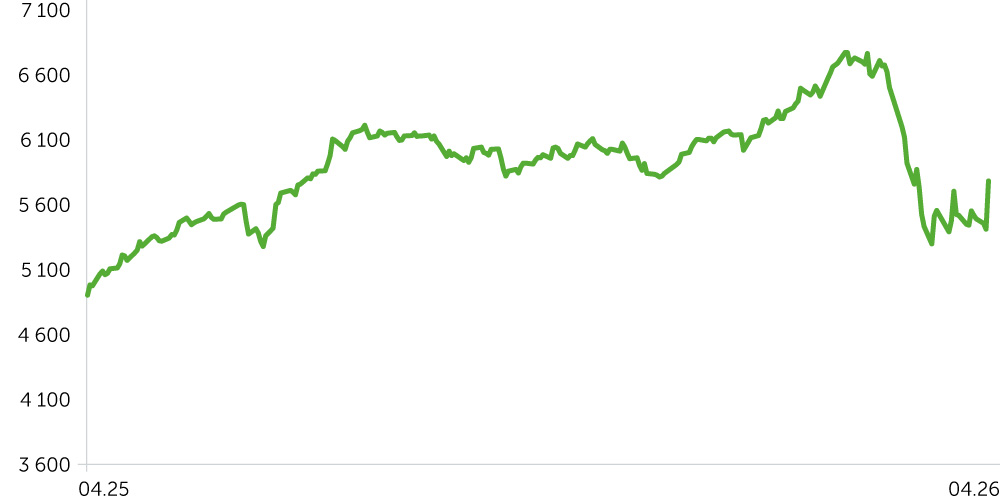

Динамика DFM General Index, 1 год

Abu Dhabi Securities Exchange index, 1 год

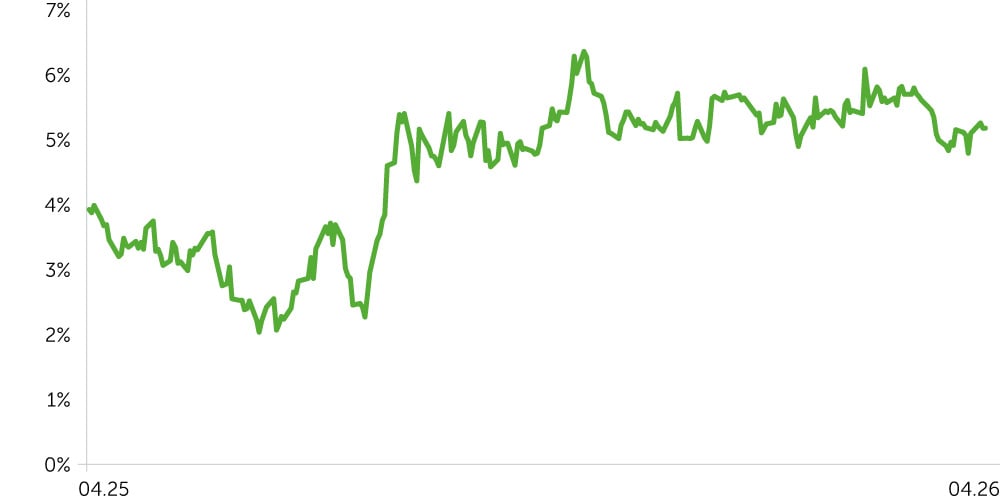

Доходность, форвардная ставка 1м10л, ОАЭ, 1 год

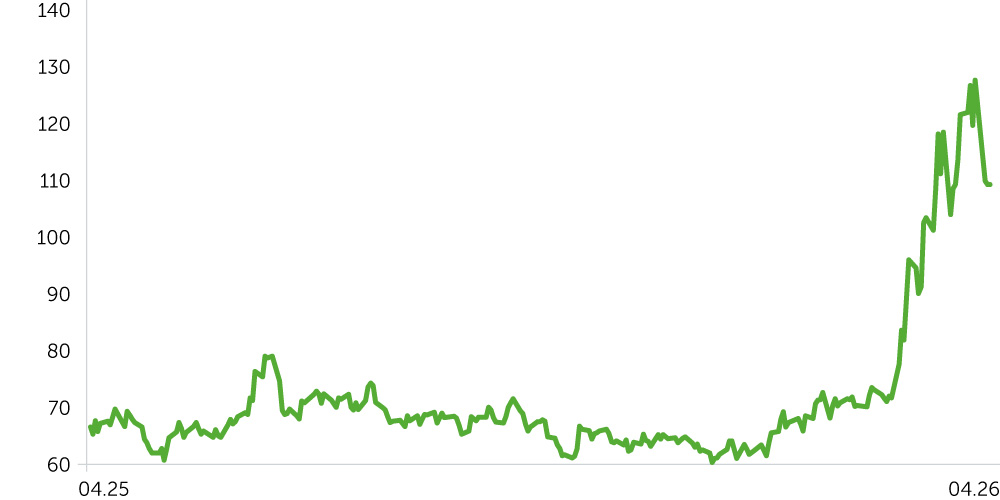

Нефть марки Brent, 1 год

С 23 марта по 6 апреля 2026 года фондовый рынок ОАЭ демонстрировал постепенное восстановление на фоне первых сигналов урегулирования конфликта между США и Ираном. Индекс Dubai Financial Market (DFM) вырос на 1,2%, до 5448 пунктов, Abu Dhabi Securities Exchange (ADI) поднялся на 2,1%, 9625 пунктов. S&P 500 за тот же период прибавил только 0,5%, а нефть марки Brent подорожала на 5,8%, до $110 за баррель. Основным драйвером роста стала договоренность между Вашингтоном и Тегераном о двухнедельном перемирии, которое также предусматривает немедленное открытие Ормузского пролива. DFM по итогам торгов 8 апреля взлетел на 6,9%, а ADI — на 2,8%.

В лидеры роста вышли финансовый (+2,5%) и телекоммуникационный (+4,12%) сектора, а также индустрия недвижимости (+1,34%) при поддержке Aldar Properties (+7,89%).

Котировки оператора связи Sudatel (SDTL) поднялись на 7,03%, du (EITC) подорожала на 4,39%, e& (ETISALAT) — на 4,03%. Акции Emirates NBD поднялись на 7,86%, Abu Dhabi Islamic Bank — на 7,51%, First Abu Dhabi Bank — на 6,36%, Abu Dhabi Commercial Bank — на 5,92%.

Аутсайдером стал сектор потребительских товаров первой необходимости (-7,25%). Spinneys потеряла 9,63% капитализации, Agthia Group скорректировалась на 3,8%, что отражает сдержанность потребительского спроса в условиях высоких цен на энергоносители.

Доходность прокси-казначейских облигаций ОАЭ выросла на 35,3 базисного пункта, до 5,25%. Доходность трежерис опустилась на 9 б.п., до 4,39%. Спред между ними расширился на 41 б.п., до 86, отразив сохраняющееся давление на долговые обязательства ОАЭ. Инвесторы требовали повышенной компенсации на фоне неопределенности вокруг военного конфликта, тогда как снижение доходности казначейских облигаций США указывает на устойчивый спрос в на фоне усиления спроса на качество.

Новости экономики

- Индекс деловой активности (PMI) от S&P Global для ОАЭ в марте снизился до с февральских 55 пунктов до 52,9, хотя остался в зоне роста. Эта динамика была обусловлена ослаблением потребительского спроса, нарушением цепочек поставок и максимальным с июля 2024-го повышением закупочных цен. Ожидания бизнеса достигли 61-месячного минимума, однако компании сохраняют уверенность благодаря долгосрочному спросу в технологических секторах и фискальным мерам поддержки в рамках «Экономического видения Абу-Даби 2030».

- Шейх Хамдан бин Мухаммед, наследный принц Дубая, одобрил пакет экономических стимулов объемом 1 млрд дирхамов ($272 млн), вступивший в силу с 1 апреля 2026 года. Программа сроком от трех месяцев до полугода предусматривает отсрочку ряда государственных сборов и налогов с продаж отелей и турбизнеса, а также продление льготного периода таможенного оформления с 30 до 90 дней и упрощение процедур получения вида на жительство.

- Дизельное топливо в Эмиратах с начала апреля подорожало более чем на 70%, а бензин (Special 95) — более чем на 30%. S&P Global Market Intelligence оценивает непосредственный эффект этого фактора в 1,3 п.п. потребительской инфляции за текущий месяц. Еще одним проинфляционным фактором станет удорожание грузоперевозок. Несмотря на это, аналитики прогнозируют сохранение инфляции в ОАЭ в диапазоне 1,8–2% по году, что отражает структурную гибкость экономики.

- ОАЭ впервые вошли в топ-10 крупнейших мировых экспортеров. Совокупный товарооборот страны в 2025 году достиг $1,637 трлн. Ненефтяной экспорт вырос на 45%, примерно до $221 млрд, профицит торгового баланса приблизился $159 млрд.

- В первом квартале на рынке недвижимости ОАЭ зарегистрировано 47,996 тыс. сделок в объеме около $48,1 млрд, в марте объем вырос на 5,5% г/г по числу транзакций и на 23,4% — по стоимости. Доля off-plan сегмента составила 70%. В начале марта Goldman Sachs фиксировал падение объемов сделок на 37% г/г, но это было оценено как «заморозка ликвидности», а не структурный обвал. Fitch 2 апреля предупредило о рисках ухудшения качества банковских активов с концентрацией в секторе недвижимости.

Новости компаний

- e& / Emirates Telecommunications Group (ADX: EAND) совместно с Университетом Халифа опубликовала технический документ по архитектуре сетей 6G с нативным ИИ.

- Aldar Properties (ADX: ALDAR) представила операционные результаты за март 2026 года, подтвердив устойчивость бизнеса. Строительные работы продолжаются на всех 141 активных объектах в Абу-Даби, Дубае и Рас-эль-Хайме. Завершена реализация 1075 объектов, в марте — 550. За первые три месяца текущего года заключены строительные контракты на сумму около $1,28 млрд, из которых в марте примерно $490 млн пришлось на пять подрядчиков. Портфель активных тендеров превышает $8,2 млрд.

- Masdar и TotalEnergies подписали соглашение о создании СП стоимостью $2,2 млрд для объединения наземных возобновляемых активов в девяти азиатских странах. Платформа включает 3 ГВт действующих мощностей и 6 ГВт в стадии активной разработки — в Азербайджане, Индонезии, Японии, Казахстане, Малайзии, Сингапуре, Южной Корее и Узбекистане.

Ожидания на предстоящие две недели

В ближайшие две недели инвесторы будут отслеживать ход переговоров между США и Ираном, динамику нефтяных цен под влиянием повышения лимитов добычи в рамках ОПЕК+ на 206 тыс. баррелей в сутки с мая, а также первые данные о транзакционной активности рынка недвижимости в апреле.

Котировки WTI с начала апреля выросли на 11,9%, до $111,5 за баррель, в ожидании наземной военной операции США в Иране. В среднесрочной и долгосрочной перспективе фундаментальные ценовые риски для нефти смещены вниз: открытие Ормуза и постепенное наращивание квот ОПЕК+ будут оказывать давление на котировки. Краткосрочная динамика по-прежнему определяется ходом американо-иранских переговоров.

В базовый прогноз закладываем стабильную разблокировку Ормузского пролива, коррекцию в ценах на нефть и снижение премии за риск в активах ОАЭ. В этом случае главным выгодоприобретателем станет банковский сектор. Его коэффициенты достаточности капитала (17%) и ликвидного покрытия (более 146,6%) создают значительный запас прочности. Совокупные активы банковской системы превышают 5,42 трлн дирхамов ($1,48 трлн), а пакет ЦБ ОАЭ обеспечивает дополнительную страховку от шоков. Защитные сектора — телекоммуникации, потребительские товары первой необходимости и диверсифицированные финансовые холдинги — вероятно, продолжат демонстрировать относительную устойчивость.

Пессимистичным сценарием предусматривается срыв перемирия и/или возобновление блокады Ормуза, что способно вызвать повторную просадку рынков. Наиболее чувствительными остаются девелоперы с высоким финансовым рычагом, банки с концентрированным кредитным портфелем в недвижимости, а также авиаперевозчики и транспортные компании. Сектор потребительских товаров первой необходимости сохраняет структурное давление в связи с высокими топливными и транспортными издержками.