Финансист №2 (30) 2023

Илья Зубков

старший аналитик Freedom Finance Global

Шекарадан асыру

Ақша аударымдары бойынша қысқаша нұсқаулық

Grand View Research зерттеу компаниясының мәліметі бойынша, ақша аударымдары нарығындағы ең үлкен үлесті жеке тұлғалар арасындағы операциялар құрайды: 2022 жылы бұл сегмент осындай қызмет провайдерлерінің жаһандық кірісінің 44% құрады.

Егер сізде шетелдік банкте шотыңыз, шетелде достарыңыз немесе туыстарыңыз болса, сізге шетелге тез және қауіпсіз ақша аудару қажеттілігі туындайтыны сөзсіз. Бұл мақалада біз осындай операциялардың ең көп таралған үш әдісін қарастырамыз.

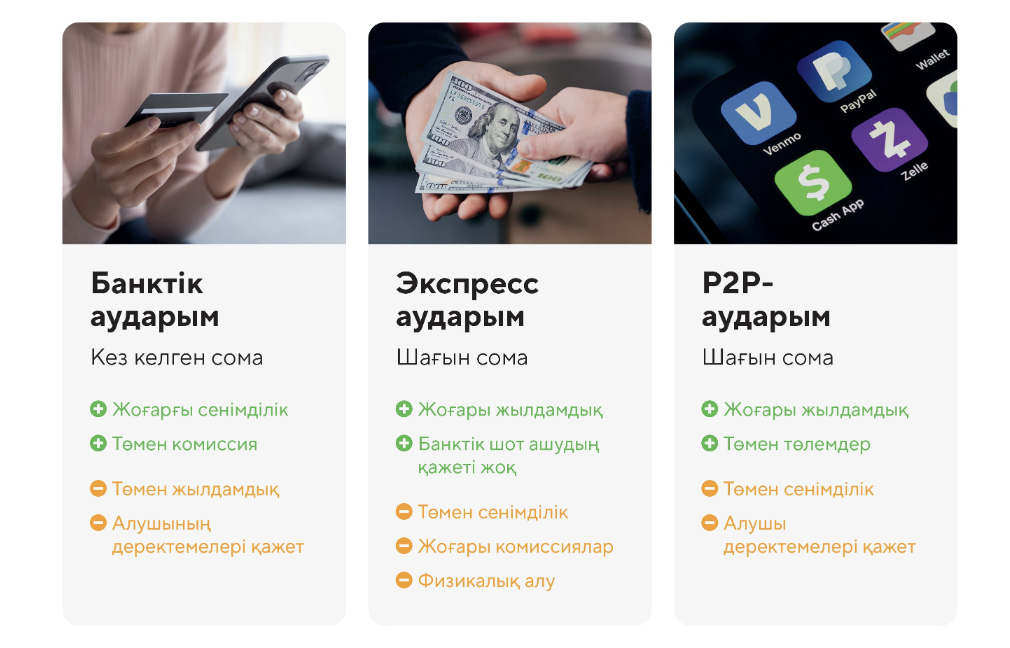

Банктен банкке

Классикалық әдіс — халықаралық банк аударымы. Ол үшін ақшаны алушы шотының нақты деректемелері қажет. Деректерде қате кеткен жағдайда транзакция тоқтап, ақша жіберушіге қайтарылады.

Ақша бірнеше жұмыс күні ішінде жетеді. Көбінесе операцияның жылдамдығы тапсырманың қай уақытта берілгеніне байланысты. Әдетте, банктер валютаны қабылдау және жіберу бойынша барлық өтінімдерді күн ортасында жинақтайды және клиринг жүргізеді, сондықтан таңертең, клирингке дейін жасалған аударымдар кешке жіберілгенге қарағанда адресатқа тезірек жетуі мүмкін.

Банктік аударым. Фото: ашық дереккөздер

Егер жөнелту валютасы алушының шотының валютасына сәйкес келмесе, жөнелтушінің банкі соманы белгіленген бағам бойынша айырбастайды. Барлық валюталық операциялар қадағалау органдарының назарына түседі. Егер шартты $100 көбінесе бір елден екінші елге көп қиындықсыз аударылса, онда ірі сомаларды жіберу үшін банк ақшаның шығу тегін растауды талап етуі мүмкін.

Халықаралық банктік аударымға бірнеше контрагент қатысады: жөнелтуші және алушы банктер, сондай-ақ бірнеше жергілікті банкті байланыстыратын делдал — корреспондент банк.

Соңғылары корреспондент банкте тиісті шоттарды алдын ала ашады. Бұл транзакциялар санын азайтуға мүмкіндік береді. Корреспондент банктер әдетте АҚШ-тағы JPMorgan (JPM) немесе Қытайдағы ICBC сияқты әлемдегі ең ірі қаржы ұйымдары болып табылады.

А банкінен Б банкіне халықаралық аударым жасау үшін бірінші банкке аударым сомасын корреспондент банкке жіберу талап етілмейді. Оның орнына ол жіберушінің шотынан ақшаны есептен шығарады және SWIFT арқылы корреспондент банкке А банкінің корреспонденттік шотынан (КШ) Б банкінің сондай шотына соманы аудару туралы хабарлама жібереді.

Корреспондент банк А және Б банктері арасындағы барлық өтінімдерді жинақтайды, клиринг жүргізеді, ұйымдар арасындағы аударымдардың нетто-сомасын анықтайды және олардың арасында есеп айырысуды жүзеге асырады. Б банкі кіріс операциясының сомасы оның КШ-на келгені туралы ақпарат алады және оны алушының шотына аударады.

Клиринг жүргізу А және Б банктеріне КШ-тағы қаражат көлемін оңтайландыруға мүмкіндік береді, өйткені ұйымдар арасындағы нетто-сома бір банктен екінші банкке жасалған аударымдардың жиынтық мөлшерінен аз болады.

Экспресс-аударымдар

Трансшекаралық операцияларды Western Union немесе «Алтын Тәж» сияқты жедел аударым қызметтері арқылы да жасауға болады. Олар арқылы ақша жіберу үшін жақын жердегі бөлімшеге келу немесе мобильді қосымшаны пайдалану, жеке куәлікті көрсету, тағайындалған пунктті және адресаттың атын, сондай-ақ жіберуші мен алушының телефон нөмірлерін көрсету жеткілікті.

Алушы өзінің жеке басын құжаттармен растай отырып, ақшаны қолма-қол алады. Транзакцияның өзі бірнеше минутты алады, бірақ аударымды алу үшін кеңсеге бару керек. Комиссиялар мен валюта бағамы банктегідей тиімді болмайды. Сонымен қатар, мұндай аударымдардың сенімділігі төмен. Аты-жөні немесе телефон нөмірі қате болған жағдайда, адресат қаражат ала алмайды және олар комиссияны шегергеннен кейін біраз уақыттан соң жіберушіге қайтарылады.

Жедел аударым кезінде сервистің міндеті банкаралық операцияға қарағанда оңайырақ, өйткені жөнелту және алу пункттері өз филиалдары мен серіктестері арасында ішкі есеп айырысу жүргізе алатын бір компанияның бөліктері болып табылады.

P2P-аударымдар

Халықаралық аударымдардың ең жас тәсілі — Peer to Peer (P2P), онда PayPal (PYPL) немесе Payoneer (PAYO) сияқты төлем жүйесі делдал болады.

Алушы карта нөмірі немесе ұялы телефон арқылы анықталады. Мұндай қызметтердің басты артықшылығы — жылдамдық. Операцияларды банктердің жұмыс режиміне қарамастан онлайн жасауға болады, ал ақша бірнеше минут ішінде есептеледі. Онлайн әмиянды аудару немесе толтыру үшін 1–2% комиссия алынады, бірақ аз сомаларды жіберу тегін болуы мүмкін. Басты кемшілігі — мұндай операцияны кері қайтаруға болмайды: карта немесе телефон нөмірін енгізу кезінде қате болған жағдайда, ақша басқа адамға түседі.

P2P мәмілелерінде төлем сервисі транзакцияның орындалуына кепіл болады. Операция сомасы алдымен жіберушінің шотында «қатырылады». Төлем сервисі осы хабарламаны алады және оны ақша алушының банкіне береді, ол көрсетілген соманы адресаттың шотына аударады. Операцияның өзі постфактум өтеді: банктік аударымдағыдай, ақша жіберушінің шотынан есептен шығарылып, клирингтен кейін алушы банкке жетуі керек. «Физикалық тұрғыдан» ақша банктік аударыммен бірдей жылдамдықпен жүреді, бірақ пайдаланушылар үшін мұндай транзакция бірден көрсетіледі.

P2P нарығы да ең жылдам дамып келе жатқан сегмент саналады. Grand View Research мәліметтері бойынша, P2P провайдерлерінің кірісі жылына орта есеппен 15,6%-ға өседі.

Маршрут құрылды

Шағын сомаларды жылдам жіберу үшін жіберушіде де, алушыда да банктік шот болған кезде P2P қызметтері қолайлы. Егер соңғысының шетелдік банкте шоты болмаса, жедел аударым қызметтері көмекке келеді, ақшаны «талап етілгенге дейін» жіберуге болады.

Ірі сомалар үшін банктік аударымды қолданған дұрыс: бұл ең қауіпсіз, бірақ жылдам емес нұсқа.