Финансист №1 (29) 2023

Никита Горин

Freedom Finance Global даму және халықаралық ынтымақтастық департаментінің маманы

Түрік гамбиті

Стандартты емес ақша-несие саясаты қор нарығының керемет өсуіне қалай әкелді

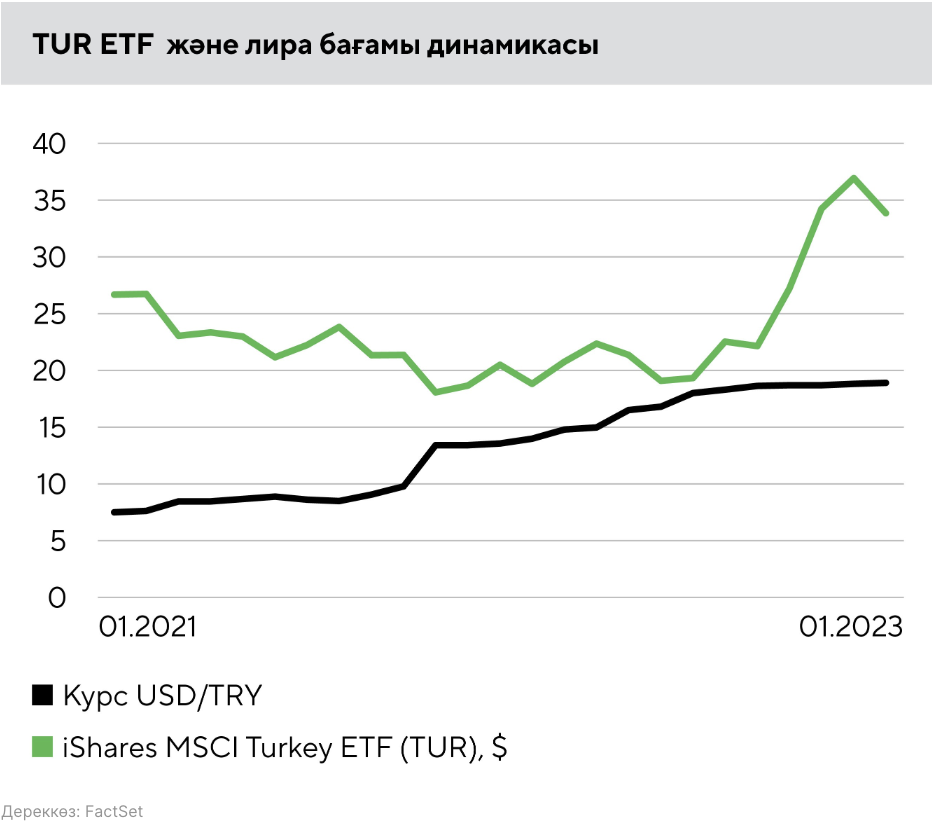

Гиперинфляция мен лираның құлдырауы жағдайында 2022 жылы түрік акциялары мүмкін емес болып көрінген нәтижеге қол жеткізді: iShares MSCI Turkey ETF (NASDAQ: TUR) қоры доллармен есептегенде 99,1%-ға қымбаттады. Осы қарқынды өсудің себептерін талдап, оның 2023 жылы қайталану мүмкіндігін бағалайық.

«Эрдоғаномика» негіздері

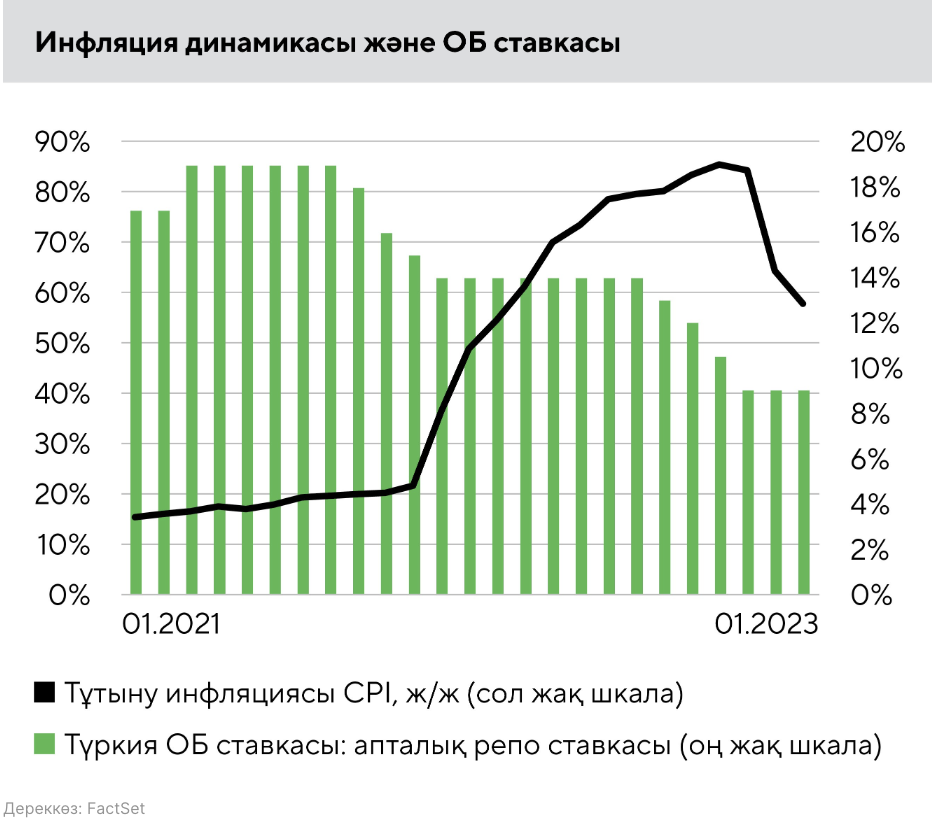

2021 жылдың наурызында Түркия президенті Режеп Тайып Ердоған халықаралық сарапшылар сынға алған жаңа экономикалық жоспарды ұсынды. Мемлекет басшысы жеке банктердің несие беруін арттыру арқылы инвестицияларды, еңбек нарығын және экспортты қолдауды ұсынды. Ол үшін жоғары инфляция жағдайында негізгі мөлшерлемені төмендету және бірқатар реформа жүргізу ұсынылды.

Ердоған түсіндіргендей, төмен мөлшерлемелер түрік тауарларын шетелдік тұтынушылар үшін арзандатып, экспорт көлемін арттыруы керек еді. Бұл елге валюта түсімдерінің көбеюіне, ағымдағы операциялар шотының кеңеюіне және жұмыссыздықтың төмендеуіне әкелуі тиіс болатын. 2021 жылдың I тоқсанында жұмыссыздық 13,5%-ға жетті. Салыстыру үшін: түрік экономикасы үшін салыстырмалы түрде тұрақты болған 2011–2017 жылдары бұл көрсеткіш орта есеппен 9,8% құраған.

Ердоғанға адал Шахап Кавджиоглу басқаратын Түркия Республикасының Орталық банкі президент жоспарын жүзеге асыруға асығып, қыркүйектен бастап мөлшерлемені төмендете бастады, біртіндеп оны 19%-дан 9%-ға дейін түсірді. Осы шараның арқасында елдің нақты ЖІӨ алдын ала бағалау бойынша 5%-ға өсті, ал жұмыссыздық 11%-дан төмен түсті. Бұл табыстың кері жағы — лираның қатты құнсыздануы және соның салдарынан гиперинфляция болды.

Фото: shutterstock.com

Қорғау және сақтау

«Эрдоғаномика» саясаты жергілікті қор нарығының қалыптан тыс өсуіне әкелді. Инфляция жеделдеп, төмен негізгі мөлшерлеме салдарынан банктік салымдар ақшаның құнсыздануына ілесе алмағандықтан, халық жинағын сақтау үшін жергілікті акцияларды сатып ала бастады, сол арқылы олардың котировкаларын жоғары итермеледі.

Бірақ бұл өсудің одан да маңызды себебі бар: гиперинфляция аясында және қаржы билігінің әрекеттері арқасында түрік компаниялары іргелі көрсеткіштерін жақсартты. Жергілікті кәсіпорындардың жалпы маржиналдылығы орта есеппен 20,6%-дан 23,8%-ға дейін, ал операциялық маржиналдылығы 12,3%-дан 17,1%-ға дейін өсті. Басқаша айтқанда, Ердоғанның экономикалық жоспары ішінара жұмыс істеді. Ішкі нарықта жергілікті компаниялардың түсімі инфляция есебінен артты, ал экспорттаушылар лираның әлсіреуі түріндегі күшті «ілеспе желді» пайдаланды. Нәтижесінде олардың өнімдері жаһандық нарықта бәсекеге қабілетті бола түсті. Түсіммен бірге операциялық тетіктің оң әсері арқасында таза пайда да өсті.

Түрік қор нарығы біршама әртараптандырылған: онда экономиканың әртүрлі салаларынан 400-ден астам корпорация ұсынылған, олардың көбі экспортқа бағдарланған. Елде ірі қаржы секторы бар, ал IT-компаниялар ЖІӨ-де шағын үлес алады. Мысалы, Түркия нарығына байланған ең танымал қор iShares MSCI Turkey ETF (TUR) құрамында мына индустриялар басым: банктер, 10%, холдингтік компаниялар, 9%, азық-түлік өндірісі, 8,5%, әуе компаниялары, 7,2%, мұнай-газ, 6,7%, және химия өнеркәсібі, 6,5%.

TUR ETF құрамындағы акциялардың салмақталған P/E мультипликаторы 2022 жылғы фантастикалық өсімнен кейін де шамамен 7х деңгейінде. EV/Sales көрсеткіші де қатты қызған болып көрінбейді, небәрі 0,62х құрайды. Бұл деректерді талдаған рационалды инвестор түрік акциялар нарығы тартымды деген қорытынды жасауы мүмкін, бірақ бұл әсер алдамшы.

Экономиканың жалпы өсіміне қарамастан, президент Ердоған жалпы инвестициялардың ұлғаюына қол жеткізе алмады: 2022 жылдың шілде-қыркүйегінде бұл компоненттің ЖІӨ-дегі үлесі 1,3%-ға төмендеді. Импорт құндық мәнде экспортқа қарағанда күштірек өскендіктен, Түркияның төлем балансының ағымдағы шотының тапшылығы 2022 жылдың қаңтар-қазан айларында 10 жылдағы минимумға, $38 млрд-қа дейін төмендеді. Яғни экспорт мемлекет басшысы қалаған динамиканы көрсетпей отыр.

Сарапшылар 2023 жылғы президенттік сайлаудан кейін Орталық банк монетарлық шарттарды қатайта бастайды деп санайды, өйткені инфляциялық спиральды, яғни баға мен жалақының өсуі арасындағы тығыз байланысты, бұдан әрі елемеу мүмкін болмайды. Bloomberg консенсус-болжамы 2023 жылы негізгі мөлшерлеме 20%-ға дейін көтеріледі деп болжайды. Егер бұл күтулер ақталса, облигациялар мен депозиттердің кірістілігі өскен кезде акциялардың тартымдылығы күрт төмендейді. Мұндай жағдайда халық консервативті әрі тәуекелі төмен банктік салымдарға қайта оралуға асығады.

Бір реттік әсер

Біздің бағалауымыз бойынша, түрік активтері котировкаларының феноменалды өсімі бір реттік факторлардың әсерінен болды және ел тарихындағы ең жойқын жер сілкінісінің барлық салдарын әлі сезініп үлгермеген экономикадағы нақты жағдайды көрсетпейді. Осы себептерге байланысты біз жергілікті қор нарығынан өткен жылғы рекордтарды күтпейміз. Мұны қаңтар-ақпан айларында 10% жоғалтқан TUR қорының динамикасы да жанама түрде растайды.